客服热线:

客服热线:

汇通网讯——1月3日亚洲时段,由于新西兰和日本仍旧处于新年假期休市中,整个市场的交投活跃度尚未恢复到正常水平。三菱东京日联银行根据其美元兑日元短期估值模型认为,该货币对公允价值为110.00-115.00,汇价当前水平较模型暗示而言高出约两个标准差。美元兑日元处于极值,暗示近期存重大下行风险。

汇通网讯——1月3日亚洲时段,由于新西兰和日本仍旧处于新年假期休市中,整个市场的交投活跃度尚未恢复到正常水平。三菱东京日联银行根据其美元兑日元短期估值模型认为,该货币对公允价值为110.00-115.00,汇价当前水平较模型暗示而言高出约两个标准差。美元兑日元处于极值,暗示近期存重大下行风险。

周二(1月3日)亚洲时段,由于新西兰和日本仍旧处于新年假期休市中,整个市场的交投活跃度尚未恢复到正常水平。期间公布的中国12月份财新PMI数据向好,使得市场对于中国经济增速走弱的担忧有所缓和,' 澳元和' 纽元两大商品货币不同程度走高。

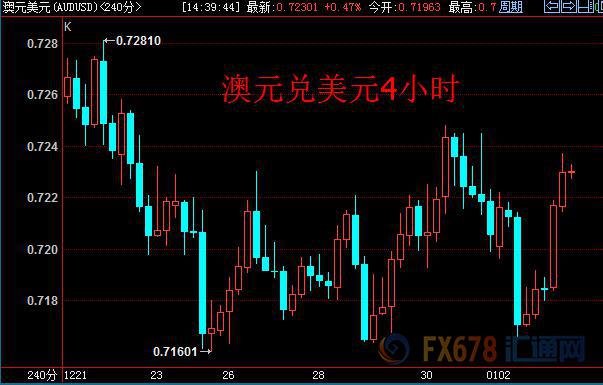

截止发稿,澳元兑' 美元日内上浮0.56%至0.7223,纽元兑美元日内上涨0.58%至0.6966。

具体数据显示,中国12月财新制造业PMI实际录得51.90,高于50.90的前值和预期值。周末先行公布的中国官方12月制造业PMI数据同样继续站稳荣枯线50上方,显示中国制造业依然维持在抬头复苏的通道之中。

此前有中国央行顾问建议,将2017年中国经济增速目标区间下限从2016年的6.5%调整为6%,以便给决策者更多的空间来实施改革。

nload=imgresize(this); >

nload=imgresize(this); >日线上,纽元兑美元有望构筑N形结构,上周高点、颈线位0.6976或将很快接受挑战。1小时图上,汇价呈现出局部W底形态,若能有效突破上沿,短线翻倍目标看到0.7045附近。

nload=imgresize(this); >

nload=imgresize(this); >日线上,澳元兑美元站稳0.72大关及10日移动均线上方,汇率呈现看涨吞没形态,高档压力位看到上周高点0.7246和20日均线0.7297附近。1小时图上看,汇价局部反复打底,区间震荡格局得以维系。

美元兑' 日元短期下行风险加大

日经新闻称,在本月晚些时候的货币政策会议上,日本央行或最终决定将贷款支持项目延长一年。这项为期7年的项目原本将于3月停止接受新申请。日本央行曾在2015年底将该项目延长一年。

三菱东京日联银行根据其美元兑日元短期估值模型认为,该货币对公允价值为110.00-115.00,汇价当前水平较模型暗示而言高出约两个标准差。

该机构认为,美元兑日元处于极值,暗示近期存重大下行风险。2016年12月日元的走软似乎已夸大了短期基本面。似乎将需出现新的触发器,令汇价续涨至120。

nload=imgresize(this); >

nload=imgresize(this); >日线上看,美元兑日元2连阳的势头有所收敛,汇价下调触及10日移动均线,10日和20日移动均线离差存在收拢迹象。1小时图上,局部呈现锯齿形上行形态,但上行趋势线支撑可能不保。

' 欧元兑美元12/30日收出长上影线的阳线,1/2日阴线反包,短线形态走坏。4小时图在1.0600一线遇阻回落,目前整理于前期阻力转化的支持1.0480附近水平,若不能重新站稳该档将有望延续跌势。

' 英镑兑美元日线承压10日均线下方,整体形态偏空。4小时图回撤在上周三低点以来涨幅的61.8%暂时持稳,但反弹动能不强。小时图短线反弹但整体仍偏弱势。日内建议逢高做空,关注1.2270一线表现决定进一步方向。

北京时间14:35,美元兑日元报117.33/34,澳元兑美元报0.7225/34,纽元兑美元报0.6969/73。 【免责声明】本文仅代表作者本人观点,与汇通网无关。汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。