客服热线:

客服热线:

当前位置:">首页 · 新金融网 ·" P2P · 正文

风险排查收紧:融资租赁+P2P的出路在哪儿?

2017-05-15 17:34 微信公众号:麻袋理财研究院 王诗强 1

当前位置:">首页 · 新金融网 ·" P2P · 正文

风险排查收紧:融资租赁+P2P的出路在哪儿?

2017-05-15 17:34 微信公众号:麻袋理财研究院 王诗强 1

摘要互联网理财平台的债权转让合作模式去年就已经被禁止,不仅包括融资租赁公司租赁债权转让,还包括信托计划受益权转让、保理应收账款转让、小贷公司债权转让等。

5月8日,商务部发布《关于开展融资租赁行业风险排查》的通知,融资租赁公司及关联公司从事互联网金融、财富管理、第三方理财、小额贷款等业务被列为重点检查对象。 有观点认为:“网贷平台将融资租赁债权转让给网贷平台的投资者,涉嫌资产证券化。实际上,去年的824网贷监管细则就明令禁止债权转让”。 麻袋理财研究院则认为, 融资租赁公司与P2P网贷平台合作不能一概而论。已有一些平台改变了原有的债权转让模式,而是通过向出借人(投资人)推荐借款人(即承租人)的模式进行信息撮合——借款人与出借人直接签订借款合同,资金不经过融资租赁公司。在这种“助贷模式”下,网贷平台仍为信息中介,融资租赁公司则为助贷机构。 一、政策密集出台 互联网理财平台的债权转让合作模式去年就已经被禁止,不仅包括融资租赁公司租赁债权转让,还包括信托计划受益权转让、保理应收账款转让、小贷公司债权转让等。 2016年3月2日,上海市就发布了《关于开展融资租赁业风险排查的通知》,排查的第二条就是“融资租赁公司是否存在直接从事或参与互联网、投资理财、小额贷款、融资担保等业务吸收或变相吸收公众存款等行为。” 2016年4月份,国务院办公厅印发的《互联网金融风险专项整治工作实施方案》中也提到了”P2P网贷平台未经批准不得从事资产管理、债权转让、股权转让、股市配资等业务”。 2016年8月24日发布的网贷暂行办法第十条第八款规定: “网络借贷信息中介机构不得从事或者接受委托从事下列活动:开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。” 面对接连不断发布的排查通知和监管政策,网贷平台与融资租赁公司的合作也在探寻新的出路。 二、新模式探路 据通达金融研究院统计,网信理财、理财范、爱投资等平台曾以融资租赁标闻名,小牛在线、银豆网、财缘网等平台,此前都发过融资租赁公司提供的债权,不过最近这些平台没有再发相关标的。 麻袋理财研究院认为,虽然监管禁止非银金融机构将债权转让给网贷平台投资人来募集资金,但是这不代表网贷平台不能与其合作。 以下图某网贷平台为例,该笔借款业务为某知名融资租赁公司的租金转让,发标时间是2017年4月14日,借款期限6个月,年化收益7.8%。那么这笔借款是否违反近期商务部发出的《关于开展融资租赁行业风险排查的通知》以及其他监管政策呢?

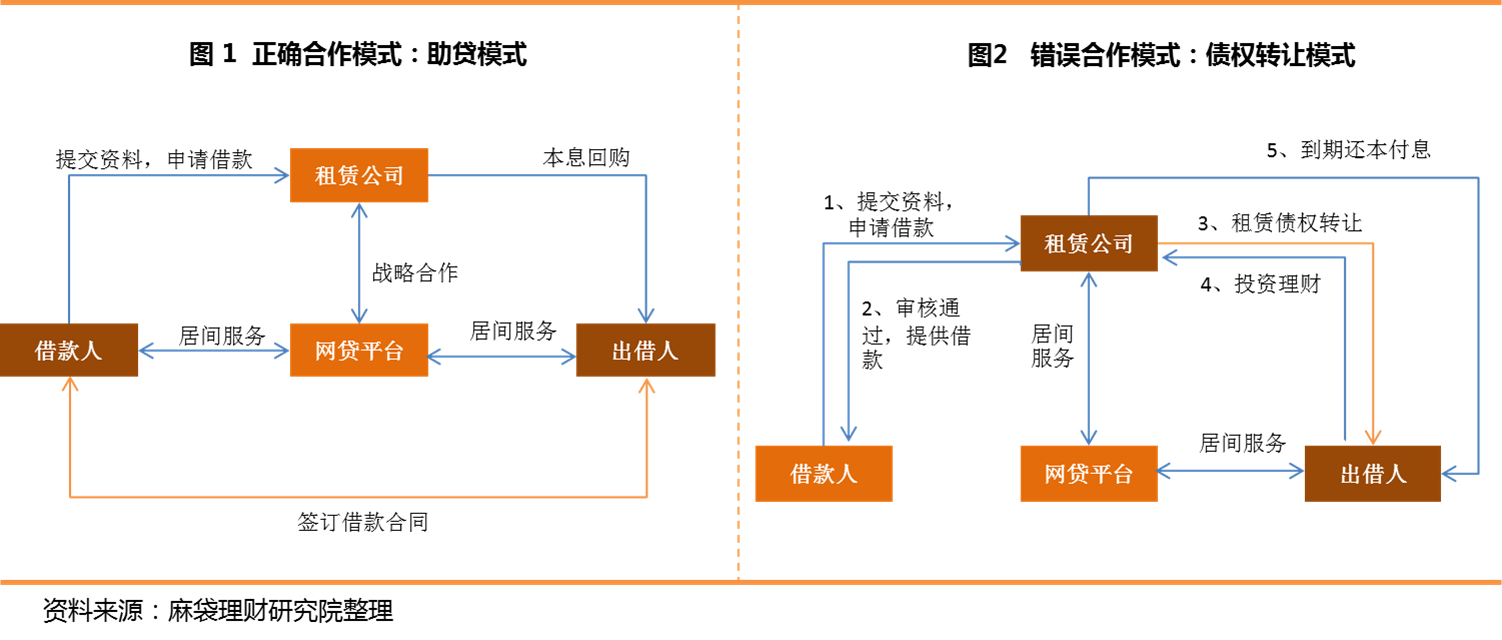

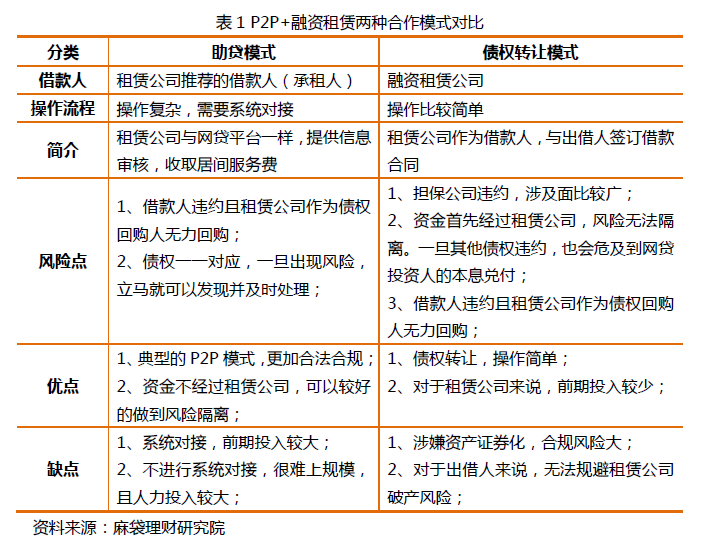

从法律上讲,首先这不是债权转让模式,不涉及资产证券化。因为借款人不是融资租赁公司,而是一位姓赵的中国公民。该模式下借款人和出借人直接签订借款合同,做到了一一匹配,属于典型的P2P网贷。(详见:图1和图2)。

三、“助贷模式”与“债权转让模式”对比

1、操作流程不同

与债权转让模式不同,助贷模式对平台的技术要求较高,为了做到债权一一对应,需要与融资租赁公司进行系统对接,前期投入较大。该模式下,融资租赁公司和网贷平台一样,收取的都是居间服务费,借款利息由网贷平台的出借人收取。

债权转让模式下,租赁公司直接将一定时间段的债权一次性打包转让给网贷平台投资人,操作相对简单。

2、资金走向不同

债权转让模式是租赁公司先将资金给到承租人,然后将债权转让给网贷投资人,资金必须经过融资租赁公司。而在助贷模式下,网贷出借人直接与借款人(承租人)签订借款合同,资金通过网贷平台的银行存管账户直接到借款人账户,不需要经过租赁公司账户。

三、“助贷模式”与“债权转让模式”对比

1、操作流程不同

与债权转让模式不同,助贷模式对平台的技术要求较高,为了做到债权一一对应,需要与融资租赁公司进行系统对接,前期投入较大。该模式下,融资租赁公司和网贷平台一样,收取的都是居间服务费,借款利息由网贷平台的出借人收取。

债权转让模式下,租赁公司直接将一定时间段的债权一次性打包转让给网贷平台投资人,操作相对简单。

2、资金走向不同

债权转让模式是租赁公司先将资金给到承租人,然后将债权转让给网贷投资人,资金必须经过融资租赁公司。而在助贷模式下,网贷出借人直接与借款人(承租人)签订借款合同,资金通过网贷平台的银行存管账户直接到借款人账户,不需要经过租赁公司账户。

3、出借人面临的风险不同

与债权转让模式相比,助贷模式可以较好的隔离风险,投资者不会因为融资租赁公司倒闭而受到牵连。因为投资人与借款人直接签订借款协议,借款人只对网贷平台出借人还本付息。因此,即使租赁公司倒闭,出借人受到的损失较小。

此外,通过债权转让模式,无法做到风险隔离。一旦融资租赁公司破产清算,就需要通过法院判决,不仅诉讼时间长、程序繁琐,而且租赁公司的债权赔付有优先级,出借人利益受损在所难免。

通过以上分析,麻袋理财研究院认为:一切的监管都是从风险考虑,融资租赁排查也不例外。租赁公司只要找准定位,做到风险隔离,依然可以与网贷平台等互联网金融公司实现优势互补,良性合作。

3、出借人面临的风险不同

与债权转让模式相比,助贷模式可以较好的隔离风险,投资者不会因为融资租赁公司倒闭而受到牵连。因为投资人与借款人直接签订借款协议,借款人只对网贷平台出借人还本付息。因此,即使租赁公司倒闭,出借人受到的损失较小。

此外,通过债权转让模式,无法做到风险隔离。一旦融资租赁公司破产清算,就需要通过法院判决,不仅诉讼时间长、程序繁琐,而且租赁公司的债权赔付有优先级,出借人利益受损在所难免。

通过以上分析,麻袋理财研究院认为:一切的监管都是从风险考虑,融资租赁排查也不例外。租赁公司只要找准定位,做到风险隔离,依然可以与网贷平台等互联网金融公司实现优势互补,良性合作。