客服热线:

客服热线:

原标题:【固收黄伟平】政策“浅调控”对债市意味着什么 ——中央经济工作会议点评

来源: 兴证研究

投资要点

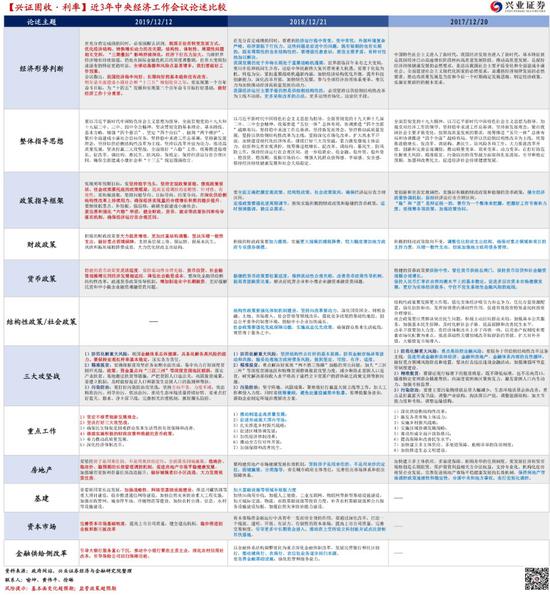

经济工作会议划重点:

2)强调“稳字当头”,明确经济“质”和“量”的关系(量的 合理增长和质的稳步提升);

7)金融机构:引导大银行服务重心下沉,推动中小银行聚焦主责主业,深化农村信用社改革,引导保险公司回归保障功能。

政策“浅调控”:短期有诉求,中期有克制。明年政策可能面临短期和中期目标冲突强烈的一年:一方面,无论是在短期经济下行压力下确保经济运行在合理区间,还是确保完成“十三五”收官目标,政策阶段性稳增长的诉求仍然较为明确;另一方面,政策的各项表态上对于经济刺激也显得较为克制,强调“科学稳健把握宏观政策逆周期调节力度”意味着逆周期调节存在“天花板”,同时,贯彻新发展理念的中长期导向定力明显。“稳字当头”的总基调意味政策可能逐渐趋于“浅调控”思路,大开大合的概率都相对偏低。

兼顾短/中期的政策应对:各项政策灵活性均有所打开,最优路径可能仍是动态双向调控。经济工作会议体现的另一个特征是,各项政策灵活性普遍有所打开:1)财政方面弱化减税,有利于缓和收支矛盾扩大,同时专项债留出调节空间;2)货币基调从“松紧适度”调整为“灵活适度”,边际上打开进一步宽松空间;3)地产更加强调“因城施策”和“三稳”,地方政府因地制宜调整当地地产政策的空间也会有所增大。各项政策灵活性的提升也是为兼顾短/中期政策目标留出空间。而从节奏上看,政策更加强调“在多重目标中寻求动态平衡”,而不是静态平衡,这可能意味着,政策调控的最优路径仍是动态双向调控,即根据经济实际运行情况对政策基调进行双向调整的概率较大。

从“松紧适度”到“灵活适度”:似曾相识的货币基调变化有何含义?此次会议将货币政策基调的表述从“松紧适度”调整为“灵活适度”,而上一次类似的调整出现在2015年底部署2016年经济工作中出现。回顾2016年的情况,实际上2016年上半年央行仅实施了1次降准,和1次长端资金的降息(主要是跟随2015年的短端降息),主要背景是经济呈出一定的量价企稳信号,2016年下半年货币政策开始趋于收紧。从此前的情况来看,“灵活适度”虽然一定程度上打开了货币宽松的空间,但一方面货币上的宽松更多是为了配合宽信用和宽财政,另一方面实际的货币操作也会根据基本面走势灵活调整。而从当前的情况来看,政策的“浅调控”思路明显,信用和财政端的节奏可能会随政策重心迁移而有所变化,而货币端无论是短期稳增长和长期促转型,大开大合并非合意策略,稳步调整的概率更大。

经济低库存+地产调控求稳,短期名义GDP对政策调控弹性增大,中期基本面波动可能继续趋于收敛。我们在2019年中报《交易衰减的周期》中即指出,近年来供给侧改革等中长期变量的影响下,经济内生的波动性整体趋于收敛。而在经历了今年以来进一步库存去化之后,当前传统部门的产能和库存水平已降至相对低位,短期而言,经济的低库存状态意味着名义GDP对短期政策逆周期调节的反应弹性增大(参见年度策略《蓄势为远航》)。中期来看,去库动能的拖累下降,叠加地产调控弹性增加,都将缓和明年名义GDP下行斜率,而同时政策明年又是以“稳”为结果导向(压平经济波动),基本面的内生波动可能会继续趋于收敛。

当政策“浅调控”遇上经济内生波动收敛,债券市场如何操作?短期来看,政策稳增长诉求仍在,稳增长效果存在分歧,而当前市场则受益于期限利差的适度保护和增量资金建仓的支撑,利率呈现出偏“纠结”的状态。但从历史经验来看,基本面如果连续改善,资金的逻辑大概率会向基本面的逻辑收敛。短期来看,市场的逆风可能继续展开,主要来自名义GDP对政策调控的潜在弹性增大,同时,稳增长效果和持续性的能见度偏低,建议交易保持耐心,注意守住安全边际。中期维度而言,一方面,政策“浅调控”意味着稳增长有“天花板”,货币政策大松大紧的概率都偏低,市场系统性转向的风险目前相对有限;但另一方面,基本面的内生波动可能继续趋于收敛,意味着债市的中枢节奏可能偏慢,但交易属性增强仍容易导致预期反复超调,阶段性的估值风险同样不容忽视。在这种政策“浅调控”和债市内生逻辑偏收敛的组合下,债市超额收益依赖三方面:负债管理、外生事件驱动和交易预期差。从这个角度而言,整体风格上更加偏向长线资金(受益于负债成本中枢的下行),而交易层面,反向操作则好于趋势交易,以时间换空间,耐心等待安全边际的优化。

风险提示:基本面变化超预期;监管政策超预期

风险提示:基本面变化超预期;监管政策超预期

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)