客服热线:

客服热线:

原标题:利率债月报 | 降息缓解利率上行压力 11月债市整体走强

来源:东方金诚 作者 | 研究发展部 王青 冯琳

11月利率债市场:

一级市场:11月利率债净融资额环比小幅下降,发行利率涨跌互现。

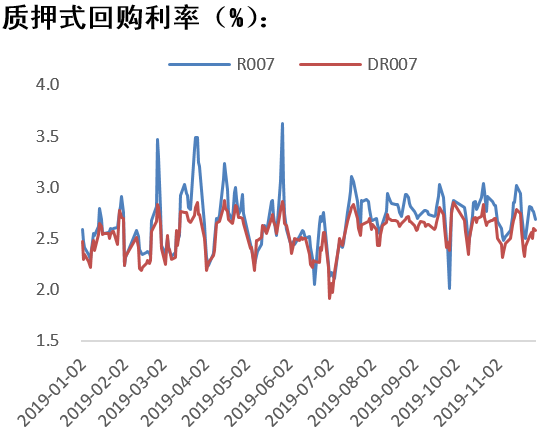

二级市场:11月央行意外降息,“宽货币”加码,提振市场情绪,债市走出此前两个月较快下跌格局,呈现偏强震荡状态。

宏观经济运行:从PMI和高频数据来看,11月工业生产或将提速,但需求端整体依然偏弱,经济向上动能不足;11月公布的10月通胀数据显示,猪肉价格加速上涨,PPI跌幅进一步扩大;此外,11月公布的金融数据整体偏弱,或是MLF操作利率下调的一个直接原因。

流动性:11月为缴税小月,资金面扰动因素较少,加之当月央行实施降息且增加资金投放量,市场流动性总体宽松,资金利率多数下行。

政策环境:11月5日央行下调MLF利率5个基点,18日下调7天期逆回购利率5个基点,有利于降低实体经济融资成本,同时释放了逆周期调节力度加大信号,有助于稳定市场预期和宏观经济运行。不过,当前降息幅度较小,直接原因在于猪肉价格仍存在上行空间,为稳定物价预期,保持宏观经济综合平衡,当前大幅放松货币政策的条件并不具备。

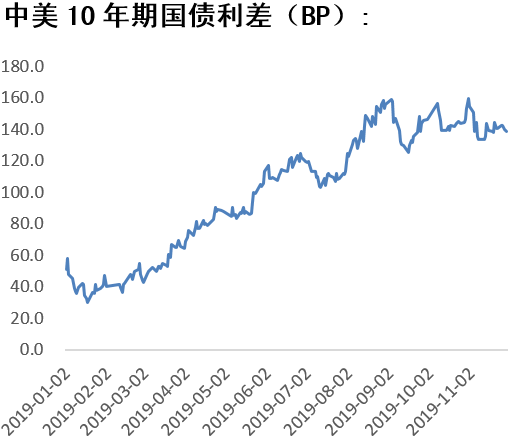

中国和美国利差:11月美债收益率先升后降,月内整体上行。主要受贸易谈判释放乐观信号影响,上旬美债收益率明显走高,但随着贸易谈判前景不确定性再度升温,加之通胀指标回升乏力,以及鲍威尔在发言中表示“当前的货币政策立场可能仍然适当”,美债收益率再度走低。11月末中国和美国10年期国债利差报138.5BP,较上月末收窄21.3BP。

12月利率债市场展望:目前经济仍面临不确定性,预计货币政策总体仍将维持偏松格局,但年内再度下调政策利率的可能性不大。此外,12月影响市场对明年政策方向和力度预期的重磅会议较多,将对市场情绪产生扰动,预计年底前债市将呈现震荡行情。

注:本文有删减修改

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)