客服热线:

客服热线:

核心观点:

一、12月16日国家统计局发布的11月工业、消费、投资、就业等数据都有改善,加之12月15日中美贸易谈判达成第一阶段协议,企业景气预期有望继续修复。

二、11月30日制造业PMI超预期上升至50.2%,其实是更早的经济企稳信号。虽然国家统计局强调了偶然性因素,但我们强调过这次超预期背后存在着必然性:一是国内逆周期调节虽然力度温和但方向明确;二是9月以来全球多个经济体的制造业PMI出现恢复,同时原油、铜、螺纹钢等大宗商品价格都出现企稳。

三、从2018Q4开始逆周期调节至今,政策力度确实保持着中央经济会议所说的“科学稳健把握宏观政策逆周期调节力度,增强微观主体活力,把供给侧结构性改革主线贯穿于宏观调控全过程”,亦即“力度温和但方向坚定”:

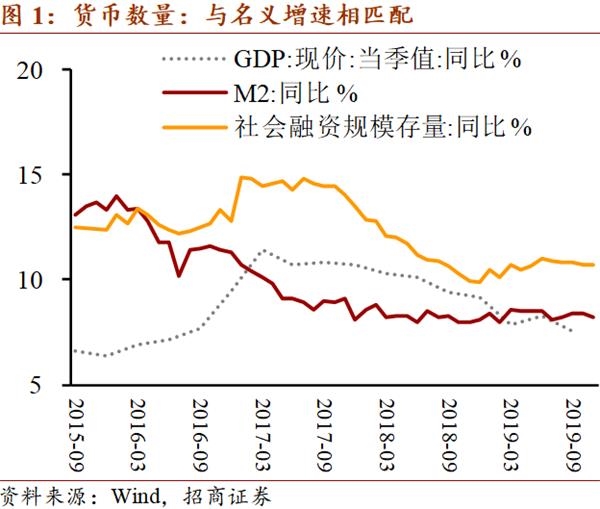

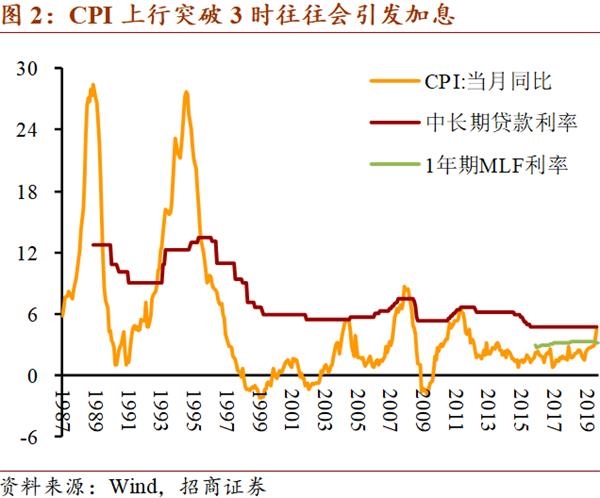

1。 货币金融方面:从M2和社融增速看,始终坚持着“货币信贷、社会融资规模增长同经济发展相适应”,这有助于“保持宏观杠杆率基本稳定”;但面对结构性涨价的不利局面却坚决实施了“降低社会融资成本”。

2。 财政政策方面:财政支出小幅加速而收入显著降速,积极取向明确只是与以往方式不同。其结果是一方面各级政府的资金缺口有所扩大,同时没有直接通过基建投资加速实现经济的快速稳定;但另一方面对调整收入分配结构、增强微观主体活力、优化经济结构的意义明显,只是政策见效需要等待更长时间。

四、中央经济工作会议对2020年经济工作的总体要求仍然是稳字当头,实现量的合理增长和质的稳步提升,亦即“力度温和但方向坚定”。至于稳的程度,在量与质并重的前提下,我们判断2020年的托底目标是使经济下行的幅度少于2019年的降幅0.4个百分点,预计2020年全年目标6.0%左右,最低5.9%以上。

以下为正文内容:

一、 2019年11月经济数据初现企稳信号

进入12月,新发布的一系列数据普遍有所改善。PPI见底回升,汽车销售收窄降幅;国家统计局发布的工业、消费、投资、就业等数据也都出现了企稳的迹象;加之12月15日中美贸易谈判达成了第一阶段协议,资本市场情绪明显改善,企业的景气预期也有望继续修复。

但其实11月30日制造业PMI超预期上升至50.2%是更早的经济企稳信号。虽然国家统计局解释说这与圣诞节海外订单增加有关,且“受外部不确定性等因素影响,制造业下行压力依然存在。”但我们强调这一超预期背后存在一定的必然性。

首先是政策因素:逆周期调节的必要性很明确,一是GDP和人均收入翻番目标,二是就业压力,三是对冲贸易摩擦的负面影响发酵。11月货币政策明确更关注逆周期调节而非结构性通胀,出现了边际放松;财政政策仍然保持扩张,只是受制于资金缺口压力因而扩张力度有所收敛,目前仍在等待2020年新增专项债的发行。

其次是全球因素:9月以来全球多个经济体的Markit制造业PMI都出现了企稳回升,特别是美国、法国、中国都是在50以上加速的。同时9月以来国际油价、铜价,国内的螺纹钢价格等也都出现了企稳回升。

但在政策层面,从2018Q4开始逆周期调节至今,逆周期调节力度始终保持着此次中央经济会议所提出的“科学稳健把握宏观政策逆周期调节力度,增强微观主体活力,把供给侧结构性改革主线贯穿于宏观调控全过程”,力度温和但方向坚定。

二、 货币政策的“温和但坚定”

力度温和的表现是,从M2和社融的增速来看,中国人民银行坚持了“货币信贷、社会融资规模增长同经济发展相适应”的原则(图1),这不但有助于“保持宏观杠杆率基本稳定”,也意味着从中长期来看通货膨胀也将趋于缓和。

方向坚定的表现是,面对结构性涨价导致CPI达到4.5%的不利局面,中国人民银行仍坚定地实施了“降低社会融资成本”的措施,即在11月下调1年期MLF、7天逆回购利率。而以往CPI突破3的情况往往会激发加息等紧缩性货币政策(图2)。

三、 财政政策的“温和但坚定”

12月18日发布的1-11月财政收支数据继续显示7月以来财政政策的积极性持续收敛。无论是财政支出降速,还是收入增速企稳回升,其实都反映的是资金缺口的影响。但到目前为止,财政政策的积极程度也是远超此前三年的。

首先看公共财政账户:目前为止支出增速仍然明显超过收入增速,表明政策取向积极。但收入端7月之后开始企稳回升;支出端5月之后持续降速,反映积极程度开始收敛。

其次来看政府性基金账户,目前为止支出规模为公共财政支出的36.8%,且格局与公共财政账户类似,支出增速明显超过收入增速,表明取向积极。但支出增速年内高开低走,收入增速6月转正并持续回升,同样反映出积极程度的收敛。

合并计算公共财政账户和政府性基金账户,可发现2019年以来财政政策扩张程度远超之前三年。一方面收入增速远低于之前三年,反映出减税降费和土地出让收入的收缩;另一方面支出增速在上半年也高于之前三年,反映出积极的政策取向。但由于资金缺口的压力,下半年财政政策的积极程度逐渐下降。

目前已有的应对措施包括提高非税收入、通过消费税前置稳定地方政府税源、扩大地方政府专项债额度等。但在房地产调控坚持房住不炒、因城施策的总体要求之下,预计2020年的积极财政政策仍然会是“方向坚定但力度温和”。

四、 中央经济工作会议对2020年的要求

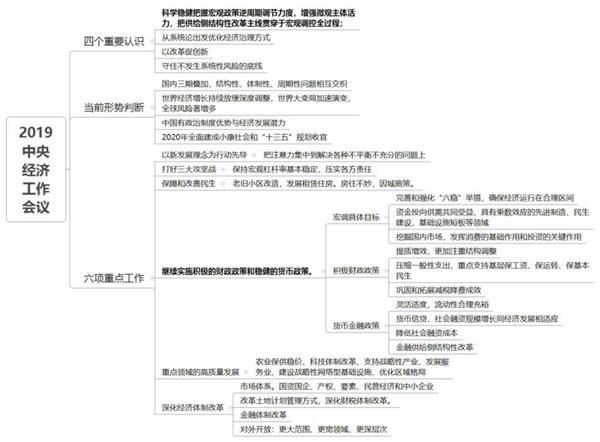

本次中央经济工作会议有以下5方面精神对判断2020年经济走势至关重要。

1。 科学稳健把握宏观政策逆周期调节力度,增强微观主体活力,把供给侧结构性改革主线贯穿于宏观调控全过程。

2。 守住不发生系统性风险的底线。防风险攻坚战方面要求“保持宏观杠杆率基本稳定,压实各方责任”,相比去年的“坚持结构性去杠杆”要求有所优化但仍然保持审慎。

3。 宏观调控总目标是确保经济运行在合理区间、保持就业形势稳定。工具上要求完善和强化“六稳”举措。重点投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域;注重挖掘国内市场潜力。

4。 稳健的货币政策要灵活适度,保持流动性合理充裕,货币信贷、社会融资规模增长同经济发展相适应,降低社会融资成本。

5。 积极的财政政策要提质增效,注重结构调整,压缩一般性支出,做好重点领域保障,支持基层保工资、保运转、保基本民生。巩固和拓展减税降费成效。

总体来看仍然要求逆周期调节政策“力度温和、方向坚定”,因此我们判断2020年政策托底目标是使得GDP的降幅少于2019年的降幅0.4个百分点,预计2020年全年目标6.0%左右,最低5.9%以上。

(文章来源:轩言全球宏观)

(责任编辑:DF078) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。