客服热线:

客服热线:

行情回顾

11月初焦炭现货价格下调50元/吨,月中价格持稳,下旬焦企提涨50元/吨,目前基本已完全落实。

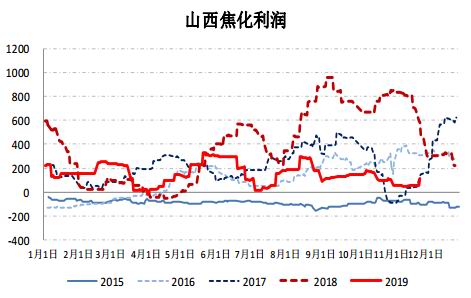

10月份国庆期间钢厂限产力度大于焦企,导致国庆期间焦炭库存有累计,国庆后焦企、钢厂开工同步恢复,整体供需矛盾较小,国庆期间过剩量仍给焦炭现货带来一定压力,10月份之后钢厂焦炭库存偏高,利润走弱情况下主动降焦炭库存,焦企库存累计压力较大,同时10月份钢材需求不及预期,华东长流程螺纹利润从500元/吨收缩至300元/吨,山西地区当时焦化利润150元/吨左右,钢厂随即进行降价,第二轮50元/吨降价在11月初落实,降价后山西利润50元/吨左右。

11月上旬建材需求超预期,成交量超过10月份水平,电炉峰电亏损未完全投产情况下钢材库存大幅下降,华东地区螺纹现货价格上涨约400元/吨,华东长流程螺纹利润最高达到800元/吨,11月中旬开始钢厂结束主动降库,开始有小幅补库动作,焦企库存下降,叠加山西汾阳、山东潍坊、临沂、唐山地区去产能、环保等问题炒作,下旬焦企提出第一轮50元/吨涨价,并且逐步落实。

焦煤方面,11月份中上旬国产主焦煤降幅在20-30元/吨不等,之后由于平遥二亩沟煤矿事故、梁宝寺煤矿发生安全事故等部分煤矿要求停产,且安全检查预期大幅加强,叠加下游钢材价格大涨、焦炭企稳提涨,焦煤现货价格也逐步企稳,且山西局部地区焦煤提涨20元/吨。

图1:焦炭价格

数据来源:银河期货、wind资讯

图2:焦煤价格

数据来源:银河期货、wind资讯

一、焦煤焦炭需求

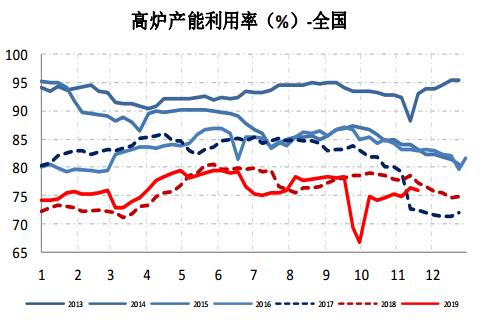

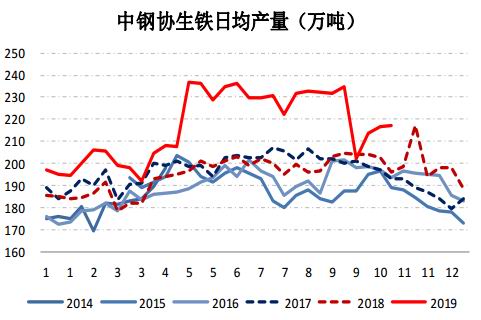

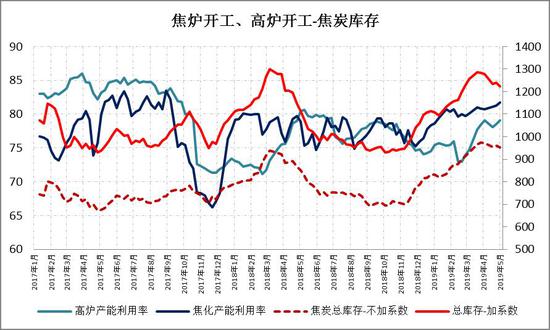

11月份高炉开工处于缓慢恢复中,11月份平均高炉开工较10月份提升3.13%,247家铁水产量较10月份平均高7.9万吨/天,其中11月份上旬河北、山东多地发布天气预警,环保限产下高炉开工有小幅影响,天气预警解除后开工随即恢复,目前高炉开工距离今年6月份高位还差3%左右。11月份焦炭刚需回升,钢厂对焦炭采购节奏也发生明显变化,国庆期间钢厂限产力度大于焦企,钢厂库存积累,叠加国庆后钢材需求表现一般,钢厂利润旺季下滑,国庆后钢厂随即主动降自身库存,导致库存向焦企积压,11月钢材需求超预期,钢厂利润大幅提升,中旬开始钢厂随即又主动降库转为小幅补库,采购需求提升。

目前华东长流程螺纹利润仍有700元/吨左右,建材需求下滑,产量仍有小幅回升空间,12月份预计建材将逐步开始累库,但电炉成本仍是重要支撑,今年以来废钢相对偏紧抗跌,预计华东螺纹现货价格跌至3700-3800元/吨左右电炉供应又将减少,华东长流程螺纹预计仍能保持400-500元/吨左右利润,该利润水平下钢厂检修停产概率预计较小,12月份焦炭刚需预计持稳或小幅提升,同时预计年底还有小幅冬储补库需求。

出口方面,10月份焦炭出口量27万吨,较9月份-12万吨,今年1-10月份焦炭出口量同比少244万吨,6-10月份出口大幅下滑,处于近几年以来出口低位,11月份出口利润仍较差,预计出口量依然处于低位,12月份临近年底,按照季节性来看出口量预计能有小幅好转。

焦煤方面,11月份焦化开工也处于缓慢恢复中,整体刚需小幅好转,11月上中旬焦炭还处在降价周期,焦企采购较一般,焦煤现货尚在下跌周期,钢厂冬储积极性也较差,11·18平遥二亩沟煤矿事故后当地煤矿停产,环保检查预期加强,同时焦炭也企稳提涨,下游对焦煤采购积极性有好转。12月份来看山东地区焦企存在限产、停产情况,焦煤整体刚需预计小幅受影响,但是从目前焦企、钢厂库存水平来看,冬储仍有一定补库需求,12月份焦煤整体需求预计回升。

图3:高炉产能利用率

数据来源:银河期货、wind资讯

图4:生铁产量

数据来源:银河期货、wind资讯

二、焦煤焦炭供应

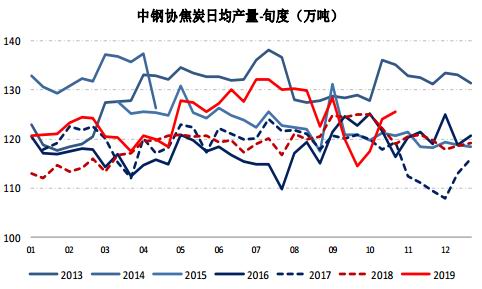

11月份上中旬整体焦化开工呈恢复趋势,mysteel100家焦化开工从76%提升至78%,下旬开始开始有小幅环保影响:山西汾阳四家焦企因空气质量限产,四家焦企限产30%-70%等;潍坊月底关停3家焦化厂总产能255万吨;山东临沂地区焦企限产幅度加剧,焦企A推空一座焦炉,另一座焖炉;焦企B焦炭产量下降明显;焦企C达不到满产,临沂三家焦企核定产能420万吨,以上地区影响预计12月份仍有持续可能,且年底正值山东去产能期限,供应端不确定性较大。

同时河北地区下发《关于对唐山市汇丰炼焦制气有限公司等11家无证排污焦化企业依法停业、关闭及处置的函》,指出唐山地区14家焦化企业无证排污生产,11家企业涉及焦化产能1495万吨,据了解其中约800万吨产能排污证到期,后市场流传文件中唐山政府提出待企业聘请第三方机构制定详细关停方案后,再实施有序关停工作,焦企暂未马上关停,具体落实情况需要继续关注。

图5:山西焦化厂现金利润

数据来源:银河期货、wind资讯

图6:焦化成本、副产品利润

数据来源:银河期货、wind资讯

图7:焦炉产能利用率(合计100家)

数据来源:银河期货、wind资讯

图8:中钢协焦炭产量

数据来源:银河期货、wind资讯

焦煤方面,10月份精煤产量3994.3万吨,较9月份环比+71万吨,日均产量较9月份降2万吨/天,主要是国庆期间煤矿停产影响。11月份整体煤矿开工较10月中下旬基本持平,平均开工较10月份提升0.57%,产量预计也存在小幅回升。11月18日平遥二亩沟煤矿发生事故,平遥县核定煤矿产能510万吨,主产中硫主焦煤及瘦煤,平遥地区煤矿停产整顿,11月下旬接连发生1起重大事故、1起重大涉险事故,国家煤矿安全监察局11月28日发布《国家煤矿安全监察局关于开展煤矿安全集中整治的通知》(以下简称《通知》),决定自即日起,开展为期3个月的煤矿安全集中整治,目前煤矿开工基本处于去年同期水平,12月份安全检查情况下预计整体煤矿开工将受一定幅度影响。

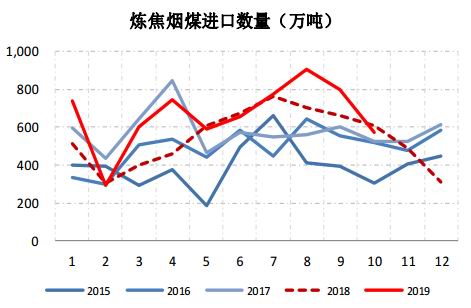

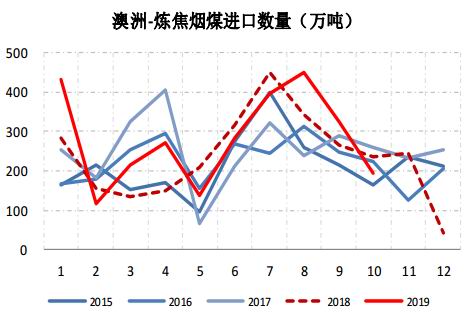

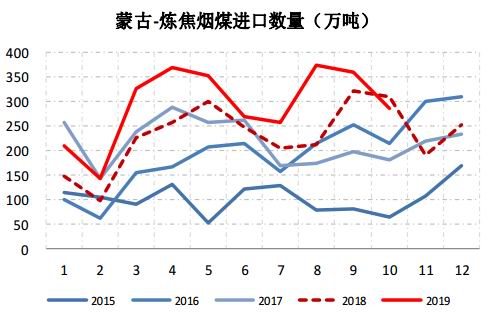

进口煤方面,2019年10月份中国进口炼焦煤570万吨,较9月份降127万吨,进口量已从高位大幅回落,主要是澳煤进口下滑明显,10月整体进口量已低于去年同期水平。1-10月份焦煤进口累计同比增加978万吨,澳洲煤进口累计同比增加279万吨,蒙古煤进口累计同比增加620万吨。11月份开始蒙煤通关车数开始大幅下滑,月份平均通关车数478车/天,较10月份808车减量近一半,11月份蒙煤进口量大幅下滑,整体进口压力大幅缓解,12月份预计进口量持续维持偏紧状态。

图9:原煤开工率

数据来源:银河期货、wind资讯

图10:原煤产量

数据来源:银河期货、wind资讯

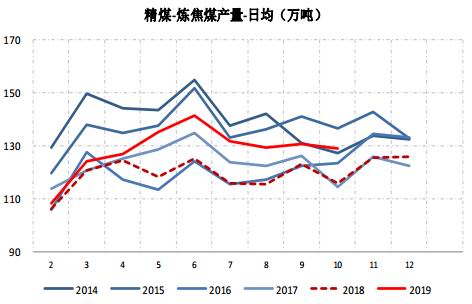

图11:精煤产量

数据来源:银河期货、wind资讯

图12:炼焦煤进口数量

数据来源:银河期货、wind资讯

图13:澳洲煤进口

数据来源:银河期货、wind资讯

图14:蒙古煤进口

数据来源:银河期货、wind资讯

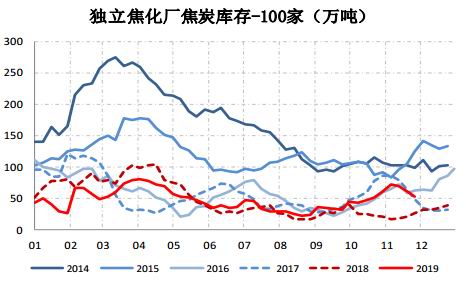

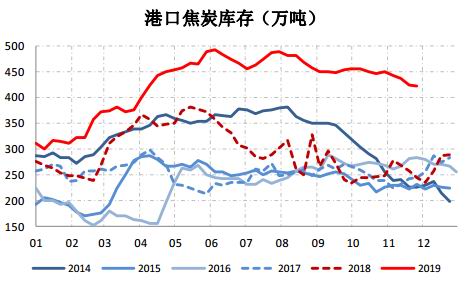

三、焦煤焦炭库存

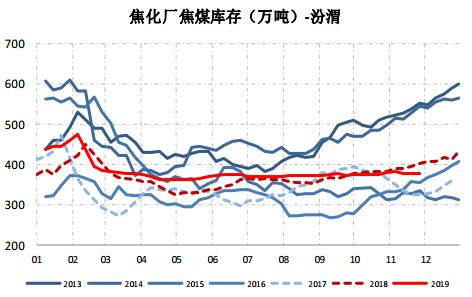

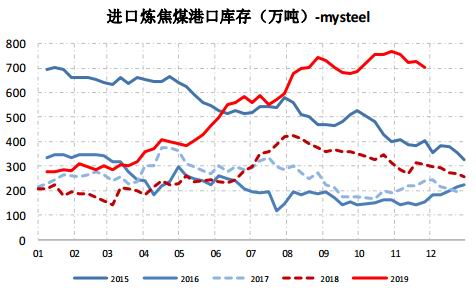

11月初钢厂有小幅环保限产,焦炭整体库存小幅累计,中下旬整体库存持微降状态,上旬钢厂仍在降库,11月份上旬焦企库存达到阶段性高点,中下旬开始有一定补库动作,焦企库存开始下降,钢厂库存开始上升,目前焦化厂库存仍处在中等偏高位置,钢厂库存较去年同期也高一定幅度,年底钢厂预计仍有小幅补库,但以目前库存水平来看,补库幅度以相对有限;11月份港口库存呈下降趋势,港口库存开始有所消化,目前港口库存较去年同期仍高170万吨左右,出口乏力情况下港口高库存预计消化速度仍较慢。

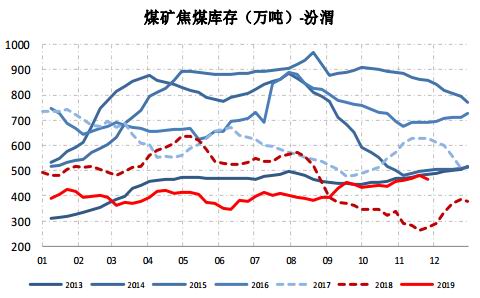

焦煤方面,11月份整体焦煤库存先升后降,基本持平,焦化厂库存一直处于微降中,钢厂库存上中旬先下降,下旬开始有一定补库动作,平遥煤矿事故后下游采购力度好转,煤企库存上中旬累计,下旬开始库存压力减小。库存结构来看,目前钢厂、焦企库存较去年同期比仍偏低,后期冬储补库力度依然可期,煤企库存目前较去年同期相比较高,进口收紧、国产煤安全检查、冬储补库情况下预计煤企库存在年底将有明显下降。

图15:独立焦化厂焦炭库存

数据来源:银河期货、wind资讯

图16:港口焦炭库存

数据来源:银河期货、wind资讯

图17:钢厂焦炭库存

数据来源:银河期货、wind资讯

图18:开工-库存对比

数据来源:银河期货、wind资讯

图19:煤企炼焦煤库存

数据来源:银河期货、wind资讯

图20:焦化厂炼焦煤库存

数据来源:银河期货、wind资讯

图21:钢厂炼焦煤库存

数据来源:银河期货、wind资讯

图22:港口炼焦煤库存

数据来源:银河期货、wind资讯

四、投资策略

图23:焦炭平衡表1

数据来源:银河期货、wind资讯

去产能及环保方面,目前唐山市无证排污焦化企业暂未关停,关停情况下预计影响焦炭产量1.5万吨/天,山东潍坊月底要关停3家焦化厂,总产能255万吨,合计影响焦炭产量约0.5万吨/天,目前唐山地区短期关停存在不确定性,平衡表中暂未考虑。

平衡表:11月份焦炭出口按照30万吨预估、12月份按照40万吨预估;11月份铁水按照较10月份恢复5万吨预估,12月份铁水按照较11月份提升2万吨预估;焦炭产量11月份按照恢复0.5万吨/天计算,12月份焦炭产量-0.5万吨情况下,12月份焦炭库存-58万吨;12月份焦炭产量不受影响,12月份焦炭库存-30万吨。

目前建材需求已出现明显季节性下滑,华东短流程峰电仍有200元/吨左右利润,目前利润状况下预计螺纹产量仍有提升空间,为保证春节不出现天量累库,预计仍要将峰电部分利润打掉,建材需求同比仍高,且废钢今年相对偏紧抗跌,电炉谷电成本预计将成为螺纹支撑,该情况下预计华东长流程螺纹利润仍能保持400-500元/吨左右,该情况下12月份铁水产量预计仍有小幅提升空间,焦炭需求偏乐观,且焦炭年底还有一定冬储需求。以目前山东临沂、潍坊、山西汾阳限产来看,12月份焦炭供给存在小幅收紧预期,从平衡表预估来看焦炭整体小幅去库,供需略偏紧,山东去产能、唐山无排污证焦企关停情况下将出现更大供需缺口。

目前钢厂利润从高位回落,预计长流程人仍能保持一定利润,山西焦企利润100元/吨,相对钢厂来说中等偏低,12月份焦炭供需偏紧,但钢厂利润回落情况下提涨难度较大,预计焦炭现货企稳概率较大,能否再小幅提涨取决于长流程钢厂能保持水平。目前地产数据仍乐观,且政府提前批准专项债,利好明年基建需求,年后钢材需求仍乐观,年底需求淡季焦炭提涨动力有限,明年旺季钢厂高利润情况下焦企利润或有继续提升空间,目前05合约基差150元左右,处于中等水平,5-9价差较低,建议可逢低布局5-9焦炭正套。(仅供参考)

银河期货 周伟江

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)