客服热线:

客服热线:

一、行情回顾及未来展望

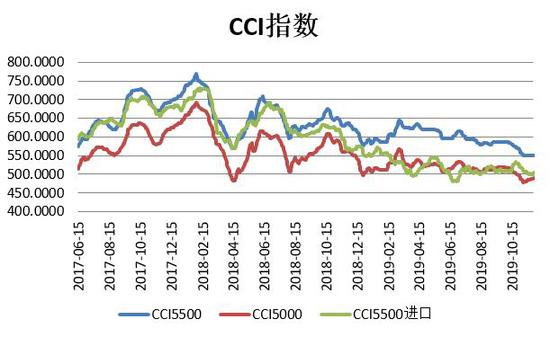

本月ZC2001合约小幅震荡上行走势,同时现货市场整体供求关系有所缓和,山西及山东两起煤矿事故后,市场预期全国范围内的安全检查将进一步趋严,产地及港口煤炭价格止跌稳企。港口价格方面,截至11月27日,CCI5500动力煤报价549元/吨,连续七期持稳运行,较上月同期价格下调3.5%。

展望十二月行情,供应来看,产地资源供应略有收紧,但整体维持充裕;需求方面,由于高库存积压,电厂补库需求减弱,但入冬北方运输条件的恶化以及进口煤的限制措施将给予煤价一定支撑。煤价长期中枢下移趋势将不会改变,短期上看,现货市场在12月初的煤电企业长协谈判前将维持稳定,今年由于整体的供需环境以及电力改革的原因,长协价格或将低于去年的535元/吨水平。后期重点关注年底安全生产限制措施及下月初的大集团长协签订情况。

图1:ZC1911主力合约走势

资料来源:WIND资讯 银河期货研究所

二、影响因素分析

(一)供应端:产地资源供应略有收紧,但整体维持充裕

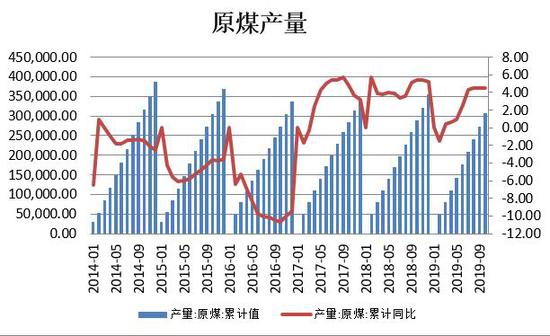

由于下游需求乏力,部分煤矿开始以销定产或进行安全检修,叠加近期煤矿事故频发,产地煤矿陆续开展安全检查,因此产地资源供应略有收紧,但由于煤矿出货一般,整体库存仍处于中位水平,产地煤炭供应仍维持充裕。11月25日,国家能源投资集团、中国中煤能源集团等11家动力煤企共同发表倡议书,针对当前用煤高峰,维护煤炭市场平稳运行做出承诺和倡议,表明保供稳价为当前煤炭供应的大趋势。

图2:原煤产量

资料来源:WIND资讯 银河期货研究所

图3:原煤产量-重点产地

资料来源:WIND资讯 银河期货研究所

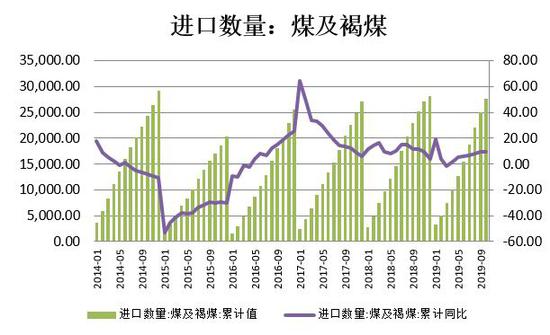

图4:进口数量

资料来源:煤炭资源网 银河期货研究所

图5:10月供应数据

资料来源:煤炭资源网 银河期货研究所

(二)需求端:高库存格局延续,补库需求减弱

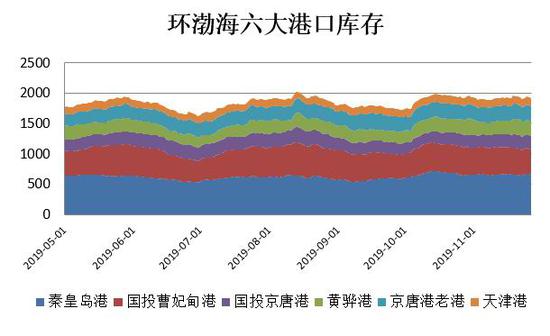

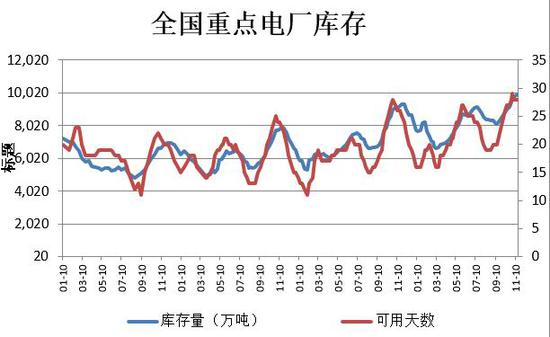

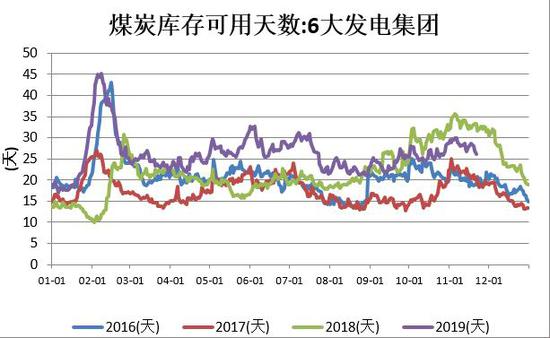

港口库存方面,截至11月28日环渤海六大港口库存1889万吨,环比减少1.1%,同比增长7.1%。电厂库存方面,截至11月17日,全国重点电厂库存创历史新高,达到9946万吨。截止11月28日,沿海六大电厂库存1671.9万吨,周环比减少0.3万吨,同比减少82.1万吨;日耗煤68.3万吨,周环比增加4.2万吨,同比增加14.4吨;可用天数为24.5天,周环比减少1.6天,同比减少8天。数据显示当前港口及电厂库存维持高位,在高库存的压力下,电厂冬储补库需求减弱,预计以长协煤为主,对市场煤需求偏弱。

图6:CCI指数

资料来源:WIND资讯 银河期货研究所

图7:环渤海四大港口库存

资料来源:WIND资讯 银河期货研究所

图8:秦皇岛港铁路调入量

资料来源:WIND资讯 银河期货研究所

图9:曹妃甸港铁路调入量

资料来源:WIND资讯 银河期货研究所

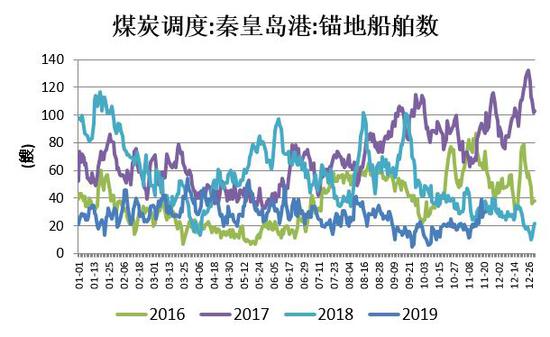

图10:秦皇岛港锚地船舶数

资料来源:WIND资讯 银河期货研究所

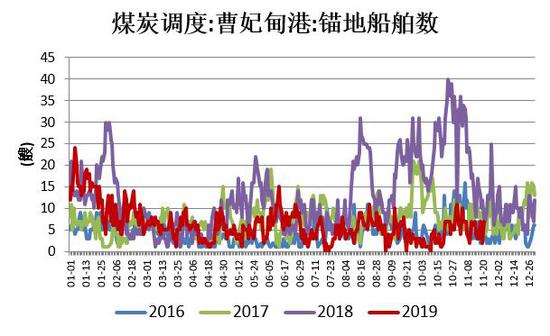

图11:曹妃甸港锚地船舶数

资料来源:WIND资讯 银河期货研究所

图12:重点电厂库存

资料来源:WIND资讯 银河期货研究所

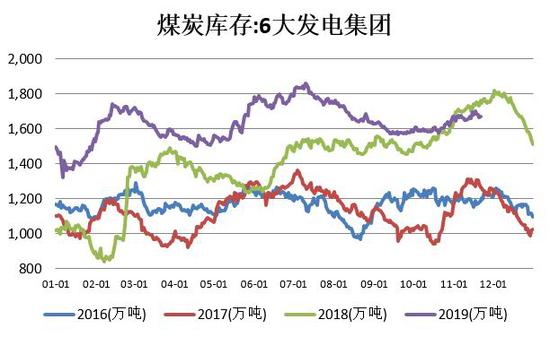

图13:6大发电集团煤炭库存

资料来源:WIND资讯 银河期货研究所

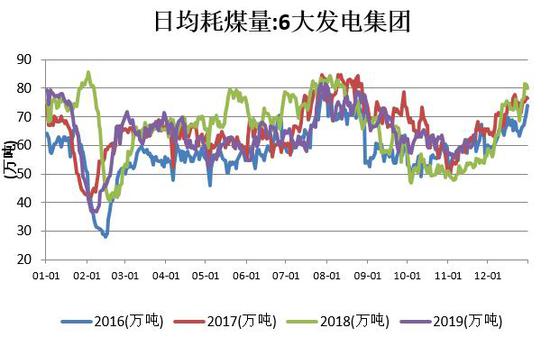

图14:6大发电集团日均耗煤量

资料来源:WIND资讯 银河期货研究所

图15:6大发电集团煤炭库存可用天数

资料来源:WIND资讯 银河期货研究所

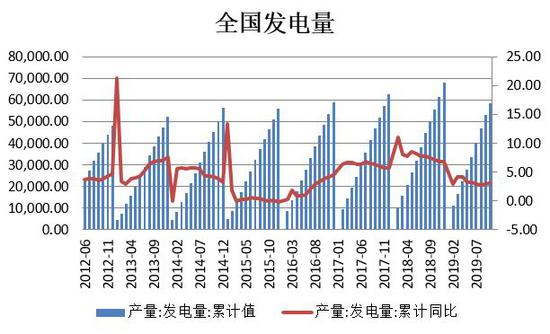

图16:全国发电量

资料来源:WIND资讯 银河期货研究所

图17:发电量:累计同比

资料来源:WIND资讯 银河期货研究所

银河期货

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)