客服热线:

客服热线:

国君固收 | 报告导读:

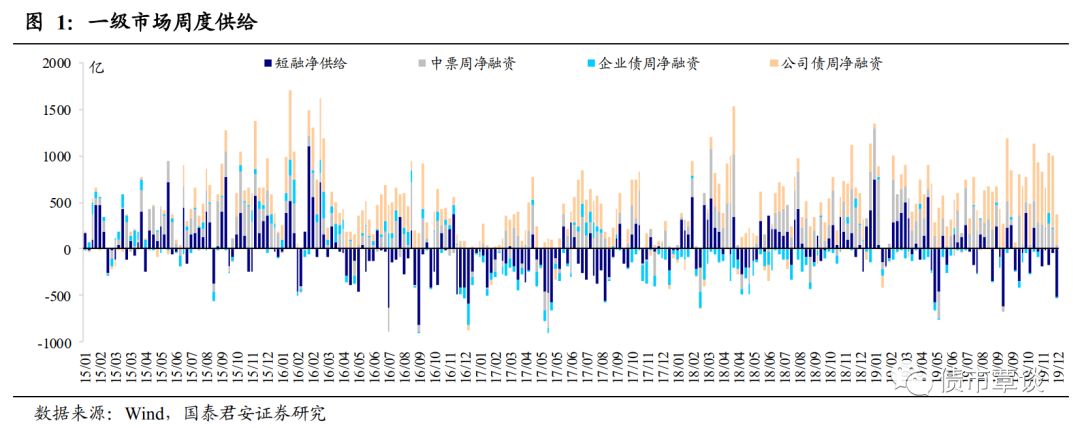

一级市场:净融资额大幅下降,净融资量由正转负。信用债总发行1140.32亿,到期1290.59亿,净融资-150.27亿,环比下降1111.76亿。其中,民营企业信用债总发行63.45亿,到期98.03亿,净融资-34.58亿,环比上升1.74亿。城投债融资环比下降、地产债融资环比下降。有色金属增幅最大,而建筑装饰降幅最大。

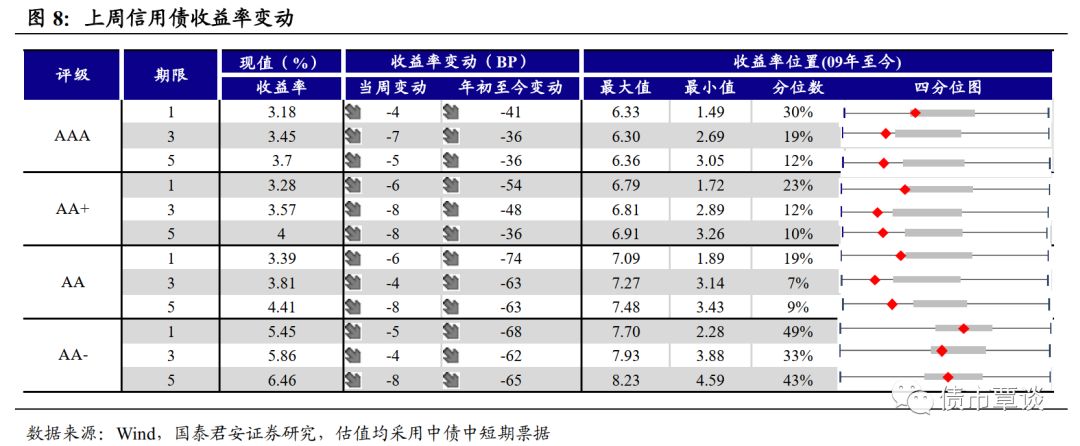

银行间流动性宽松,收益率全线下行。上周央行开展500亿14天期逆回购操作,800亿逆回购到期。年末财政支出力度加大,银行流动性总量处于较高水平,短端R001、R007利率显著下行。上周信用债市场收益率全线下行,1Y期限各评级收益率下行4-6bp;3Y期限各评级收益率下行4-8bp;5Y期限各评级收益率下行5-8bp。信用利差多数收窄,信用期限利差多数走阔。1Y期限,各等级信用利差收窄15-16bp;3Y期限,各等级信用利差走阔1-5bp;5Y期限,各等级信用利差收窄0-3bp。5Y-1Y期限,各等级信用期限利差走阔1-3bp;5Y-3Y期限,AAA级、AA+级信用期限利差收窄0-2bp,AA级、AA-级信用期限利差走阔4bp;3Y-1Y期限,AAA级、AA+级信用期限利差走阔3bp,AA级、AA-级信用期限利差收窄1bp。

上周违约和评级下调事件:18皖经建MTN003信用违约;宜华集团、中瑞实业集团、天齐锂业评级下调。

正文

1. 一级市场回顾

1.1. 净融资额上周大幅下降

净融资额上周大幅下降,净融资量由正转负。上周(12月23日-12月29日)信用债总发行1140.32亿,到期1290.59亿,净融资-150.27亿,环比下降1111.76亿。其中,民营企业信用债总发行63.45亿,到期98.03亿,净融资-34.58亿,环比上升1.74亿。发行主体以地方国企、民营企业为主,在总计128个发行主体中,地方国企和央企分别占102和13个席位。

具体来看,短融上周发行314.40亿,到期39.00亿,净融资-513.30亿,环比下降476.50亿。中票上周发行249.70亿,到期214.60亿,净融资35.10亿,环比下降178.90亿。企业债上周发行130.20亿,到期138.35亿,净融资-8.15亿,环比下降20.01亿。公司债上周发行446.02亿,到期109.74亿,净融资336.28亿,环比下降436.35亿。

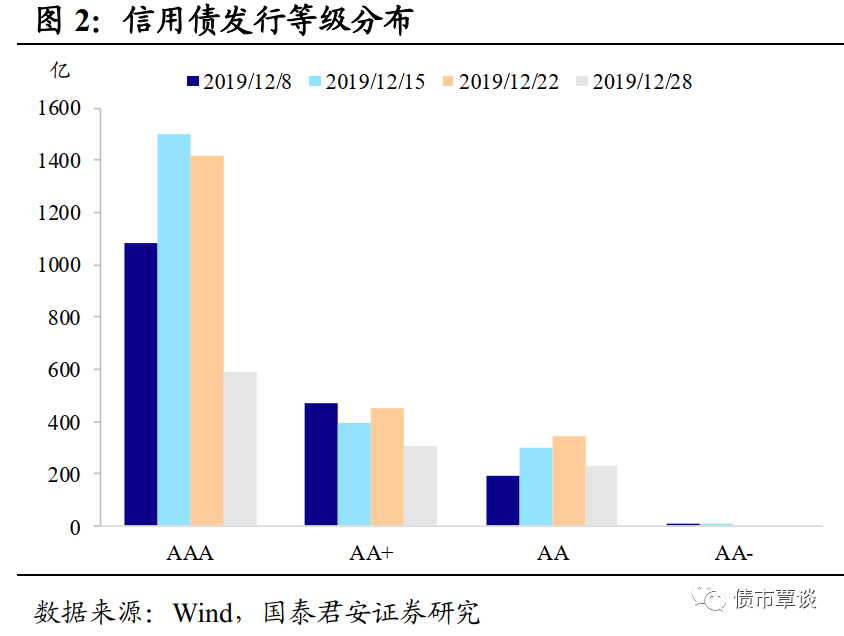

从评级分布看,短融和中票以AAA、AA+高评级为主,其中AAA级发行量占比52.44%,AA+级占比26.99%。AAA评级信用债发行较上周减少826.15亿,AA+评级信用债发行较上周减少148.40亿,AA评级信用债发行较上周减少114.18亿,AA-评级信用债发行与上周持平。

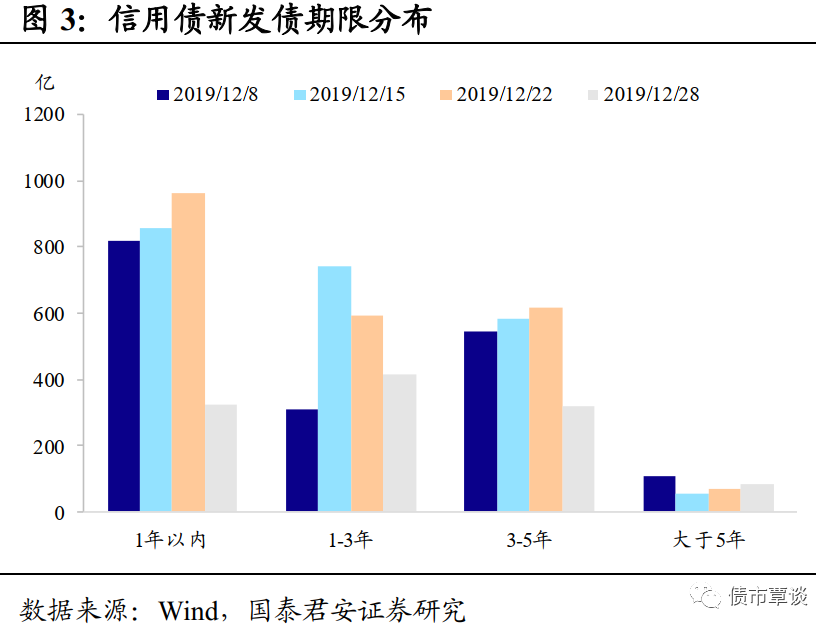

从期限分布看,3年期以内信用债发行规模占比64.72%。具体来看,1年期以下信用债发行324.40亿,环比减少637.80亿;1-3年期发行413.55亿,环比减少181.10亿;3-5年期发行319.17亿,环比减少297.53亿。

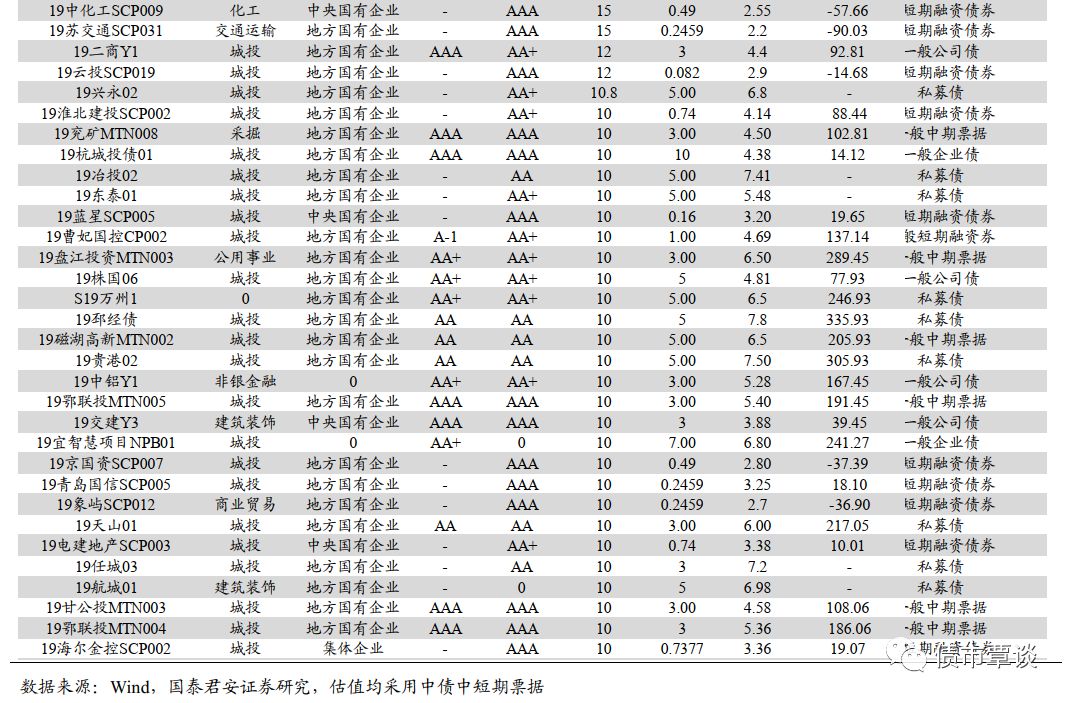

关注发行利率偏离估值较多的发行主体。19邳经债发行主体为邳州经济开发区经发建设有限公司,是邳州经开区最重要的基础设施建设主体,公司在资产注入和财政补贴等方面继续得到股东的有力支持。同时,公司在建和拟建项目投资规模较大,面临较大的资本支出压力;公司流动资产中变现能力较弱的存货和其他应收款等占比较高,资产流动性一般;公司有息债务规模快速增长,债务率持续上升,短期债务占比较高;公司筹资前现金流持续呈净流出状态,资金来源对外部筹资依赖仍很大。公司发行利率高于估值335.93bp。19南电SCP026发行主体为中国南方电网有限责任公司,南方电网是我国两大国有电网公司之一,公司股东背景良好,资本实力雄厚;行业地位突出,具有极强的区域垄断性;售电量、电网规模及营业收入保持增长。同时,需关注电力供应行业传统的盈利模式有所转变南方电网未来盈利水平或将受到一定影响。公司发行利率低于估值110.03bp。

1.2. 城投债融资环比下降,地产债融资环比下降

城投债融资环比下降、地产债融资环比下降。上周城投债融资712.11亿,到期315.85亿,净融资396.26亿,净融资额环比下降166.71亿。地产债发行0亿,到期69.90亿,净融资-69.90亿,净融资额环比下降64.30亿。

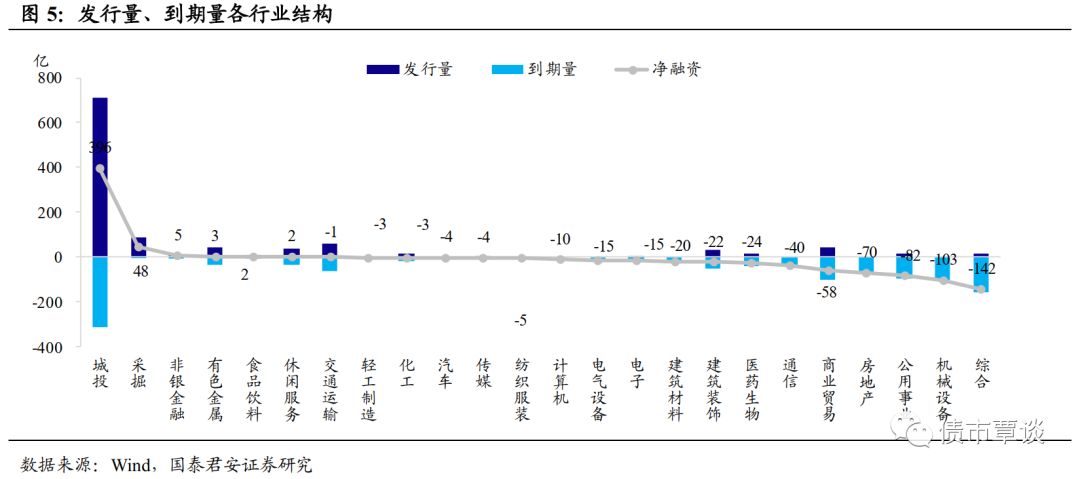

从产业债行业分布看,上周6个行业净融资额为正,其中城投、采掘、有色金属净融资额分别为396.26亿、48.00亿、3.48亿。18个行业净融资额为负,其中综合、机械设备、公共事业的净融资额分别为-141.90亿、-103.00亿、-81.50亿。从边际变化看,有色金属增幅最大,而建筑装饰降幅最大。

1.3. 信用债取消或推迟发行规模上升

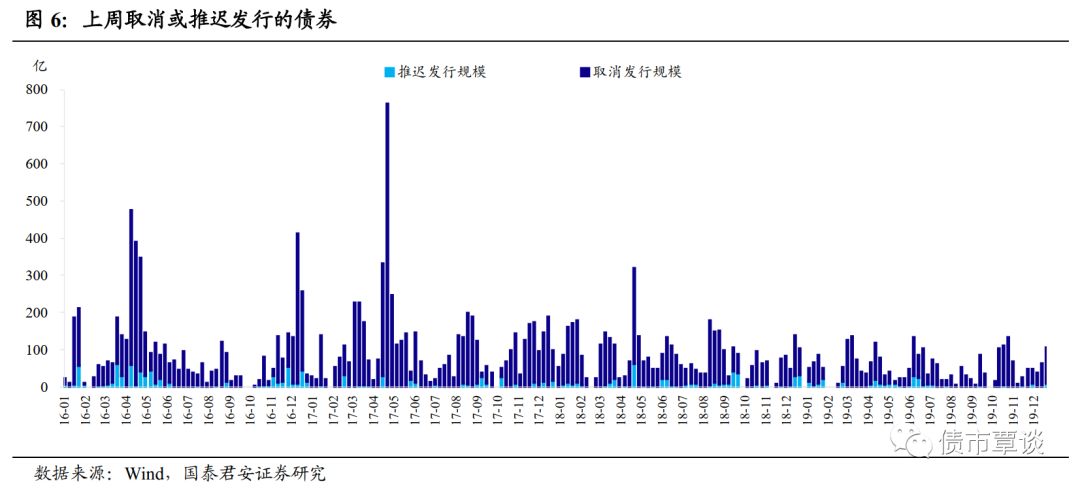

信用债取消或推迟发行规模上升。上周信用债取消发行8只,共计划发行规模95.38亿,取消发行主体有5家地方国有企业,3家央企。推迟发行3只,发行主体为3家地方国有企业。

2. 二级市场回顾

2.1. 银行间流动性宽松,收益率全线下行

银行间流动性宽松,收益率全线下行。上周央行开展500亿14天期逆回购操作,800亿逆回购到期。年末财政支出力度加大,银行流动性总量处于较高水平,短端R001、R007利率显著下行。上周信用债市场收益率全线下行,1Y期限各评级收益率下行4-6bp;3Y期限各评级收益率下行4-8bp;5Y期限各评级收益率下行5-8bp。

信用利差多数收窄,信用期限利差多数走阔。1Y期限,各等级信用利差收窄15-16bp;3Y期限,各等级信用利差走阔1-5bp;5Y期限,各等级信用利差收窄0-3bp。5Y-1Y期限,各等级信用期限利差走阔1-3bp;5Y-3Y期限,AAA级、AA+级信用期限利差收窄0-2bp,AA级、AA-级信用期限利差走阔4bp;3Y-1Y期限,AAA级、AA+级信用期限利差走阔3bp,AA级、AA-级信用期限利差收窄1bp。

2.2. AA级城投和中票利差表现分化

AA级城投和中票利差表现分化。上周3年期AA评级中债-城投估值收益率收于3.7498%,利差-6bp,较上周收窄3bp;5年期AA评级中债-城投估值收益率收于4.1643%,利差-24bp,较上周收窄6bp;7年期AA评级中债-城投估值收益率收于4.7091%,利差-28bp,与上周持平。

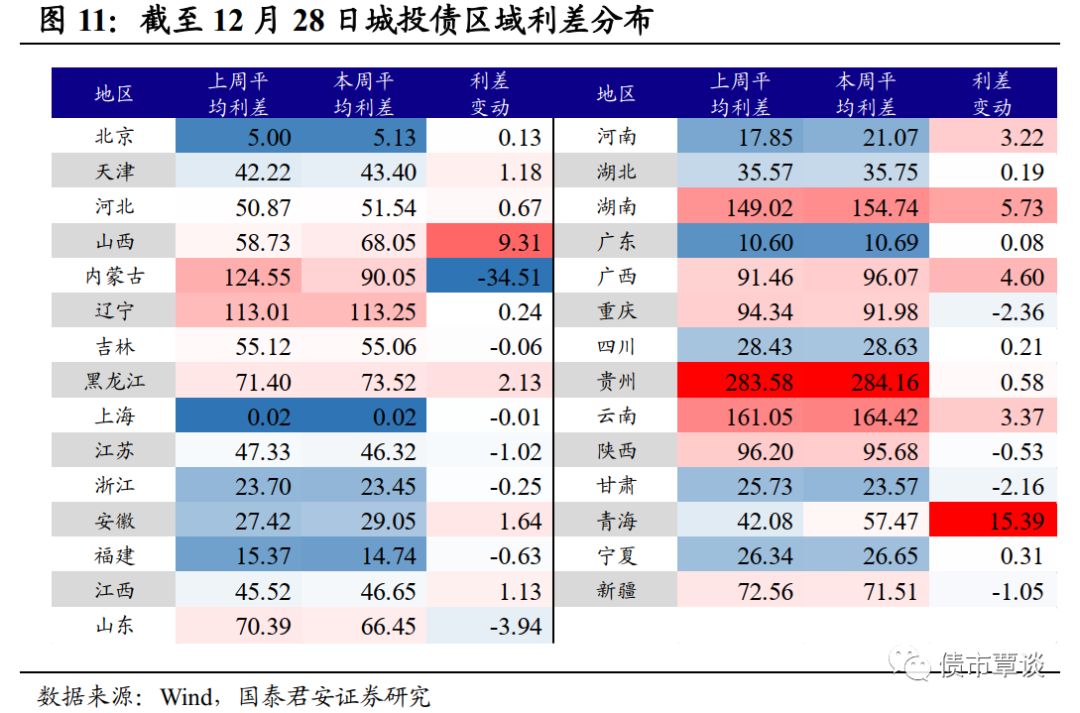

警惕弱资质区域利差走阔风险。从城投债区域利差对比看,贵州、云南、湖南、辽宁、内蒙古等地区域利差偏高。从上周城投债区域利差变动来看,山西上周利差大幅走阔。

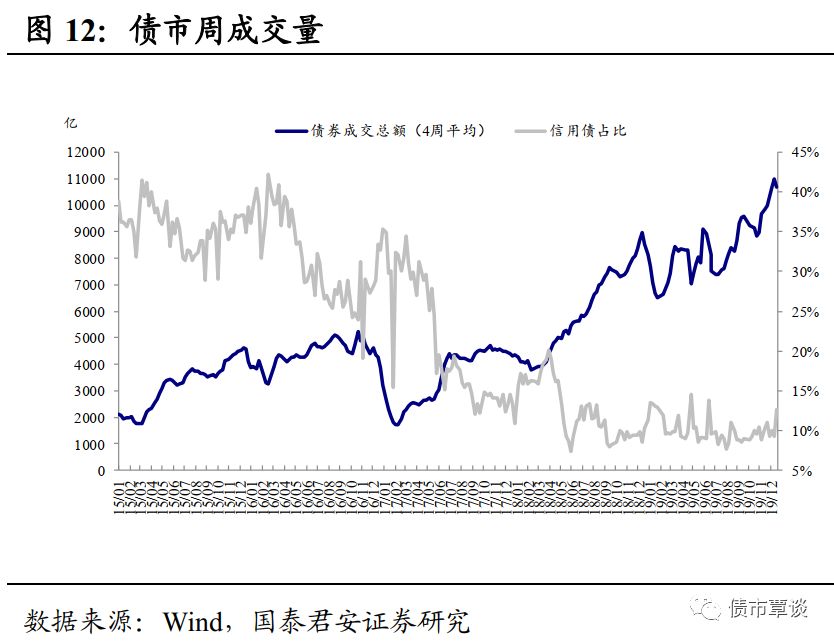

2.3. 二级市场周成交量下降,城投债成交量持续上升

信用债周成交量环比下降。上周信用债周成交量4402.6亿,环比下降3.96%。企业债、公司债、中票和短融周成交分别为435.63亿元,149.11亿元,2181.41亿元,1636.42亿元,企业债、公司债、中票和短融周成交量分别环比变化29.13%、16.40%、5.00%和-19.82%。

城投债成交量持续上升。城投、电力、综合、煤炭、运输成交量位居前5位,20个行业成交量环比上周上升。其中,城投成交量上升规模最大,环比上升1071.99亿。

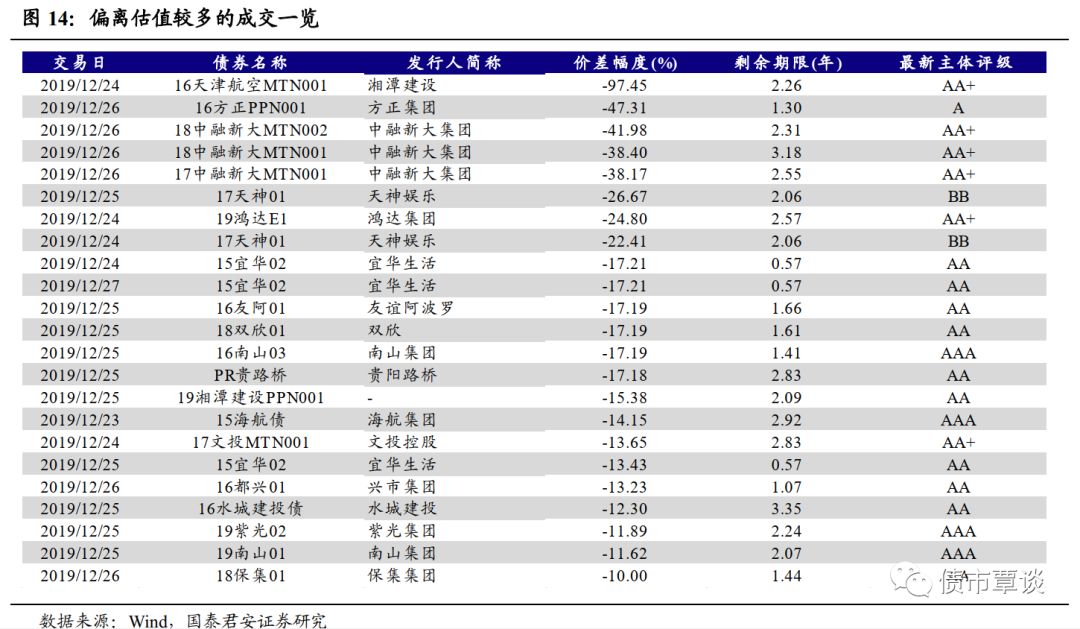

关注偏离估值较多的交易情况。上周共有23只债券成交价差幅度超过10%,其中湘潭建设中债隐含评级被下调至A+;宜华集团主体信用等级由AA+下调至AA-,并被列入可能降级的观察名单;南山集团有限公司计划出售、转让资产;“17天神01”9.22亿元回售额兑付日为2020年1月19日,公司称为偿还债券本金和利息,正通过向子公司借款、资产出售等方式筹措资金,公司今日因子公司合并范围调整收到监管问询函。应当密切关注相关事件后续进展,合理规避风险。

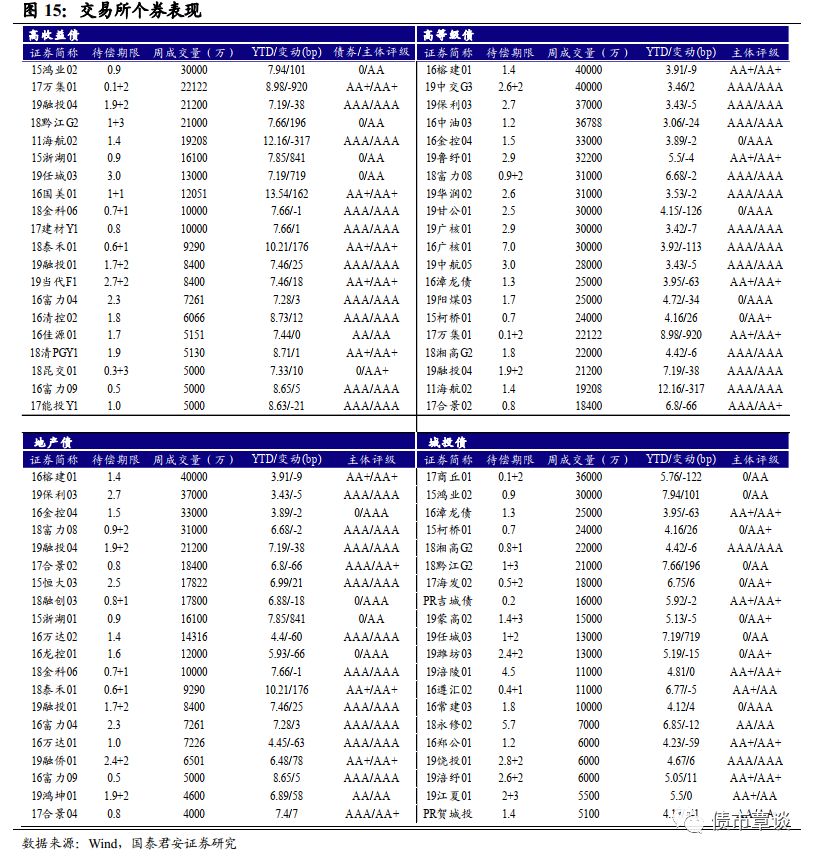

2.4. 交易所活跃个券市场表现

高收益债收益率多数上行。交易所7%以上高收益债收益率多数上行。成交量最高的前20大高收益债中15浙湖01上行幅度最大为841bp。

高等级债收益率多数下行。成交量最高的前20大高等级债收益率多数下行,其中17万集01下行幅度最大,为920bp;15柯桥01上行幅度最大,为26bp。

地产债中,成交前20的债券收益率涨跌互现,其中15浙湖01上行幅度最大为841bp。

城投债中,活跃券的收益率涨跌互现,其中19任城03上行幅度最大为719bp。

3. 信用违约和评级下调事件汇总

3.1. 上周信用违约事件

1)安徽省外经建设(18皖经建MTN003)

安徽省外经建设公告称,“18皖经建MTN003”应于12月24日兑付利息,由于公司流动性紧张,本期中期票据未按期兑付利息。

3.2. 上周评级下调事件

1)宜华集团(16宜华01、17宜华企业MTN001、17宜华企业MTN002、15宜集债、18宜华01、18宜华02、19宜华01、19宜华02)

中诚信证评公告称,将宜华集团主体信用等级由AA+下调至AA-,将“16宜华01”的债项等级由AA+下调至AA-,将“15宜集债”、“18宜华01”、“18宜华02”、“19宜华01”、“19宜华02”的债项等级由AAA下调至AA-。中诚信国际公告,将“17宜华企业MTN001”及“17宜华企业MTN002”的债项信用等级由AA+下调至AA-,并将主体及上述债项信用等级列入可能降级的观察名单。

2)中瑞实业集团(18中瑞实业MTN001)

穆迪公告称,将郑州中瑞实业集团有限公司的企业家族评级(CFR)由B2下调至B3,同时将其子公司中瑞昌实业集团(香港)有限公司发行的美元债券高级无抵押评级由B3下调至Caa1。穆迪已将上述所有评级的展望从负面上调为稳定。

3)天齐锂业(18天齐01)

穆迪公告称,将天齐锂业企业家族评级由“Ba3”下调至“B1”,同时将其境外全资子公司天齐芬可发行、天齐锂业担保的债券高级无抵押评级也由“Ba3”下调至“B1”,评级展望仍为负面。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)