客服热线:

客服热线:

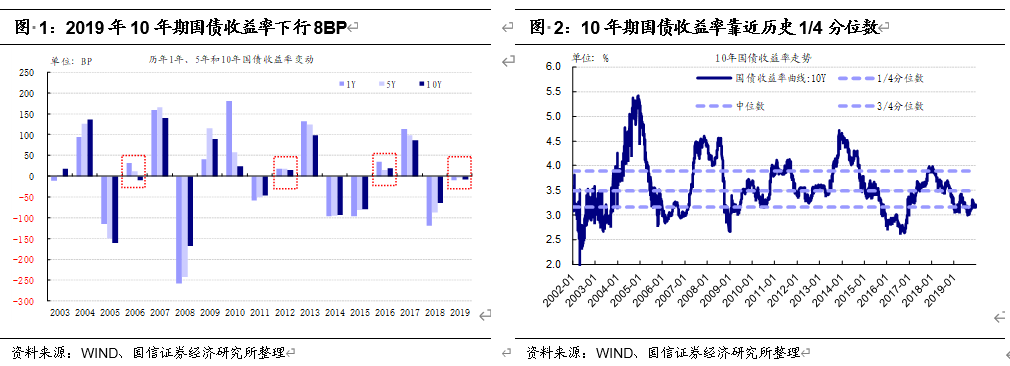

2019年“小牛”——史上最小波动年份

截至2019年12月24日,2019年10年期国债收益率下行8BP,年度波动属于最小的年份。

2003年以来的十七年,和今年波幅较接近的是2016年(19BP),2012年(15BP)和2006年(-9BP)。然后值得一提的是,上述三年均是转折年份,接下来的第二年10年期国债收益率变动幅度明显加大。

目前10年期国债收益率为3.15%,收益率绝对水平靠近历史1/4分位数,处于偏低水平。

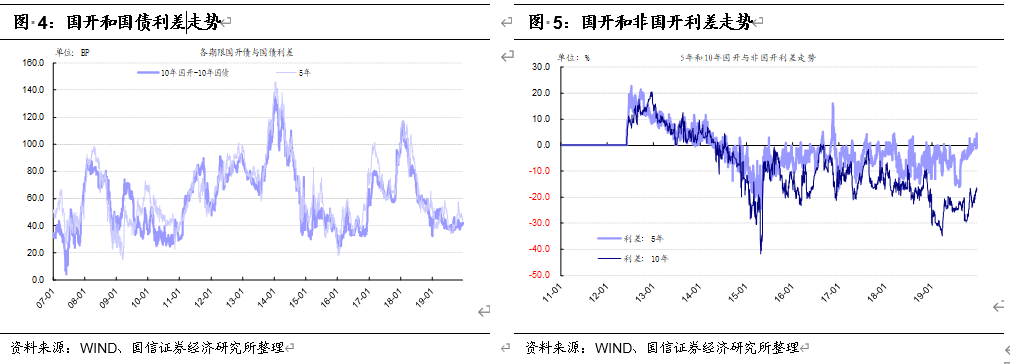

然后年内来看,10年期国债在【3%,3.4%】区间反复震荡。年内第一个高点出现在4月,第二个高点出现在10月。年内重点事件及10年期国债和10年期国开走势图见图3。

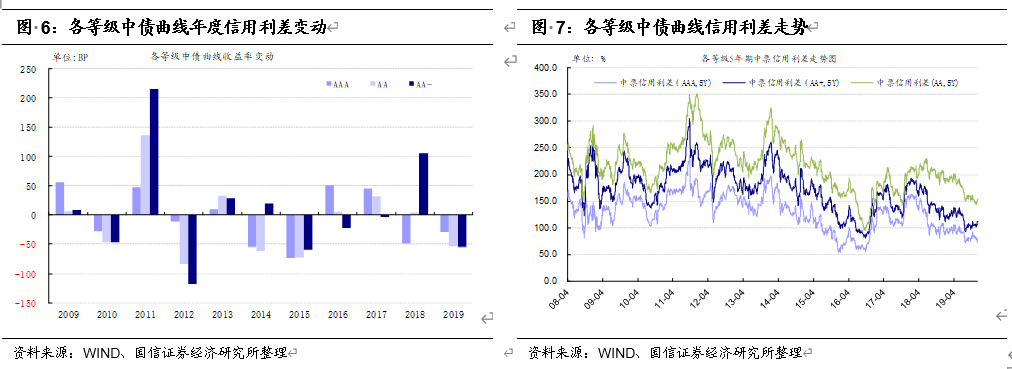

国开债——与国债利差保持稳定

2019年国开和国债利差基本未压缩。以10年期为例,2019年国开和国债利差变动1BP。目前10年国开和国债利差42BP,靠近历史1/4分位数。

然后国开与非国开利差方面,2019年略微缩小。10年国开和10非国开利差为-16BP,比2018年底缩小5BP。

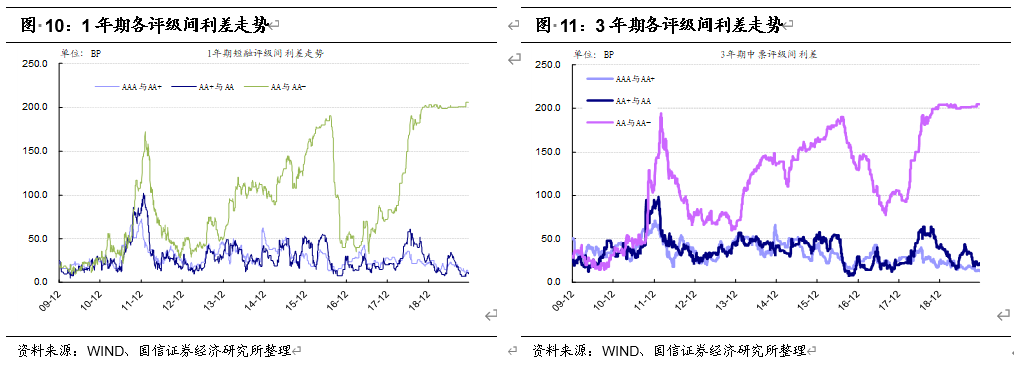

信用利差——缩窄,且等级越低缩窄越明显

2019年多数信用利差缩窄。以5年中债估值曲线来看,5年AAA、AA+、AA和AA-品种信用利差分别下行29BP、26BP、53BP和55BP。

历史对比来看,目前AA-曲线以外的信用利差,均处于历史1/4分位数以下。特别是AAA曲线的信用利差,已经非常靠近历史最小值(2016年)。

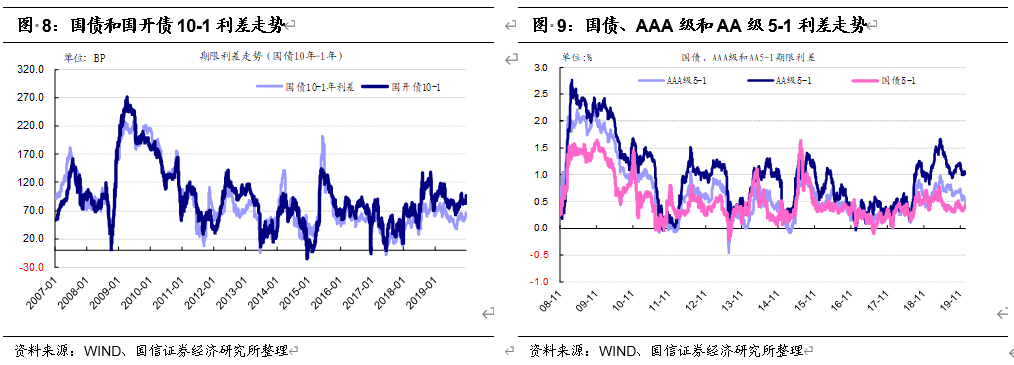

期限利差——略微扩大

10-1利差方面,2019年国债和国开债分别上行4BP和8BP到67BP和97BP,国债10-1利差处于历史中位数以下,但是国开债利差处于历史中位数以上。

然后5-1利差方面,2019年国债、AAA级和AA级分别变动8BP、4BP和12BP到44BP、50BP和102BP,国债和AAA级利差绝对水平在中位数以下,AA级利差在中位数附近。

投资级和高收益信用债的等级间利差高位震荡

中债曲线AA-和AA间利差在2019年高位震荡。以1年期品种为例,2019年AA-和AA利差上行6BP,为206BP。AA-和AA目前的绝对水平处于历史最高水平。

高收益城投债有明显的超额收益

AA-曲线来看,2019年城投债品种收益率下行幅度远超中票,AA-城投和AA-中票的相对利差曲线快速下行。然后AA及以上品种,城投债和中票收益率下行幅度较接近。

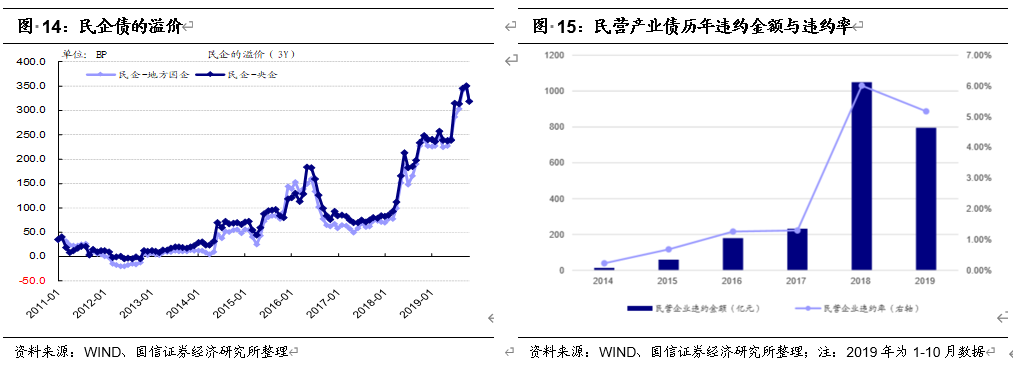

民企债利差——继续扩大

2019年同样外部评级的民企债和地方国企、央企的利差继续扩大。以3年期品种来看,外部评级AA+的民企,和地方国企相对利差为320BP,较2018年底上行近100BP。同样外部评级的民企债定价明显高出国企,主要是因为近些年民企债违约率奇高。

分析师:董德志 S0980513100001

分析师:赵婧 S0980513080004

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)