客服热线:

客服热线:

孟祥娟 文晨昕 武文凯

摘 要

热点解析:信用债19年回顾及20年展望

产业债19年回顾:盈利承压、宽信用受阻,违约依然频发,包商事件成为分水岭 ,等级利差、民企利差、中下游行业利差先下后上。中低等级民企宽信用效果仍不明显,19年民企违约依然频发。19年新增41个违约主体,其中民企、国企、其他属性企业分别为30、7及4个。行业来看,18-19年违约集中在民企为主的中下游制造业,如化工、机械、商业贸易、轻工制造、有色等,综合违约主体数量最多。市场讨论较多的违约事件主要有大存大贷类康得新、东旭光电违约,青海盐湖违约引发“逃废债”担忧,北大方正违约冲击了市场对于“校企”的信仰。年末央行、发改委、证监会发布债券违约处置征求意见稿,银监会发布3项配套文件,对我国现有的违约处置机制进行了完善。2020年产业债展望:2020年民企信用修复仍需且行且看,逐步下沉基本面改善的国企、民企。违约:随着明年中低等级到期减少,及基本面下行趋势减弱、触底,预计违约数量减少、影响减弱,但弱资质在经济下行过程中的尾部风险仍应当防范。民企:随着超预期违约减少和差主体的出清,情绪边际会有好转,但融资的真正好转需要需求及盈利改善支持,公司治理问题仍需谨慎。地产:融资整体预计仍偏紧,销售政策方面地方双向调节,整体以稳为主,行业从财务杠杆驱动规模转向销售回款增强现金流转变,关注财务杠杆可控、区域集中在一二线等核心城市圈的大中型房企投资机会。行业配置:关注基建、地产、汽车、电子等行业。

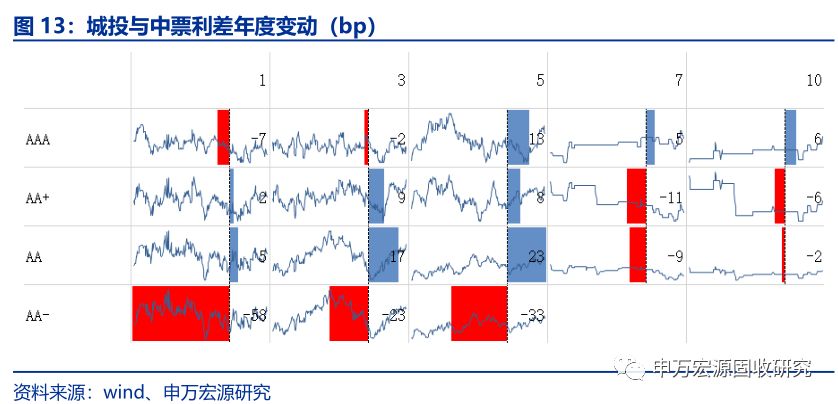

城投债19年回顾:本轮城投行情主要由政策和市场配置因素主导。(1)2018年下半年以来,城投信贷、非标、债券融资均有改善。(2)近两年产业债违约大幅增加,机构配置城投债意愿强。2020年城投债展望:2020年整体格局仍利好城投,值得关注的是未来伴随经济企稳反弹,产业债违约风险也将缓解,城投债将会受到政策和配置意愿方面受到牵制。在排除三方面有明显瑕疵的地区(财政收入下滑明显,债务率高以及非标违约),从两个角度筛选目标区位:(1)短期负债率较低的低位:山东、新疆、江西。(2)偿债能力较强的地区:山东、新疆、广西、河南。

行业景气高频追踪:

高频追踪:一级冶金焦车板价、螺纹钢期货指数、丙烯、涤纶长丝、上海出口集装箱运价指数、中国出口集装箱运价指数上行;NEWC动力煤、钢材综合指数、螺纹钢现货价格、 BRENT原油、 LME锌、铜、铅、锌、波罗的海干散货指数下行;环渤海动力煤、焦煤、WTI原油、乙烯、 苯、甲苯、乙二醇、LME铜、 LME铝、LME铅、铝、水泥持平。

信用债周度回顾:

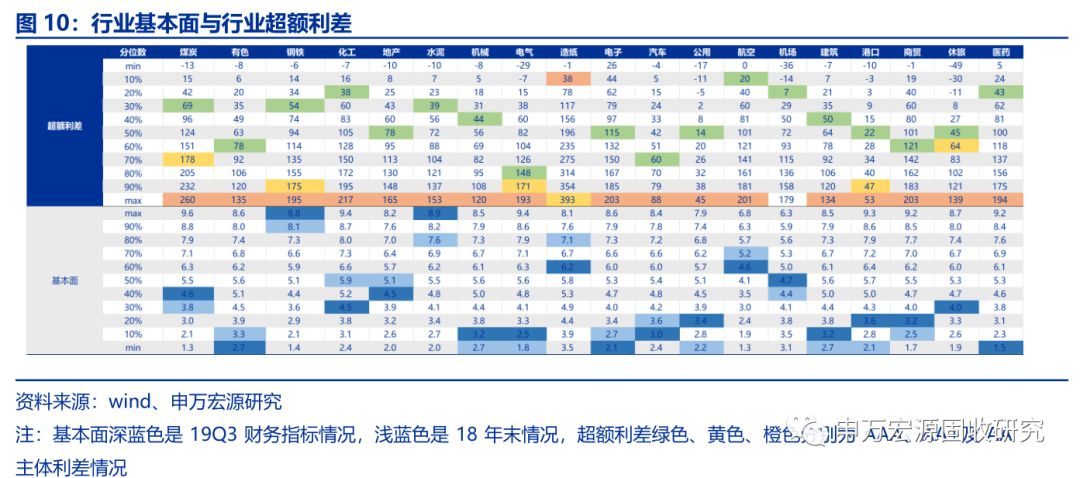

产业债——市场与策略:12月信用利差整体走阔,等级利差微升,3-1年利差收窄,5-3年走阔。行业超额利差大多下行,19个行业中12个下降,其中煤炭、水泥、煤炭、建筑下行最多,电子、造纸及化工明显上行。

城投债——市场与策略:本月城投债表现整体好于产业债,5年期低评级城投债表现最好,短久期各评级城投债表现较好,长久期高评级产业债表现较好。

信用债风险警示:中证鹏元将海航酒店控股集团主体长期信用等级由“A+”下调为“BBB”。

正 文

1.产业债行情回顾与2020年策略展望

1.1 盈利承压、宽信用受阻,违约依然频发,包商事件成为分水岭

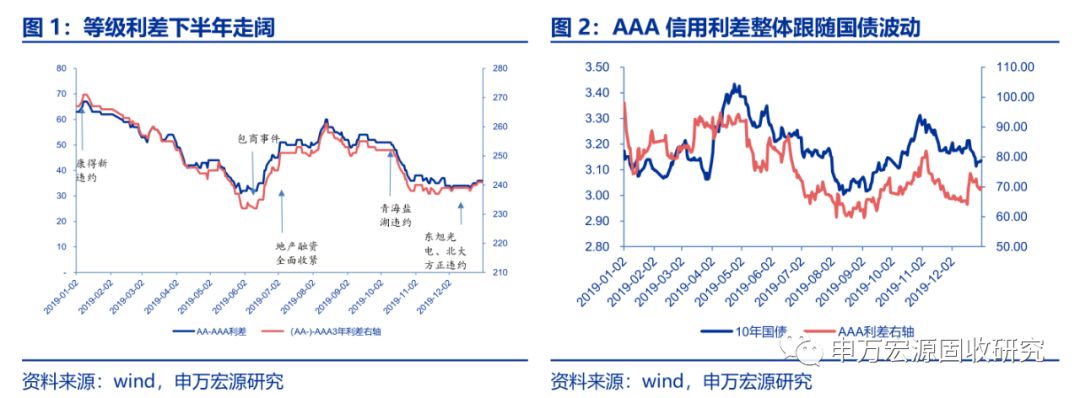

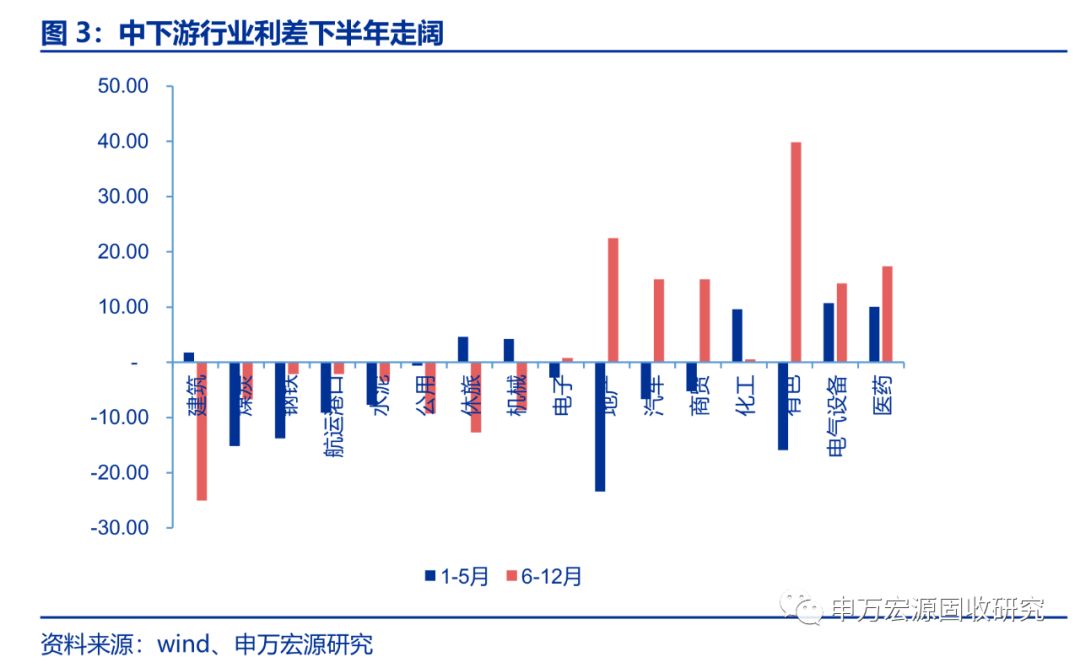

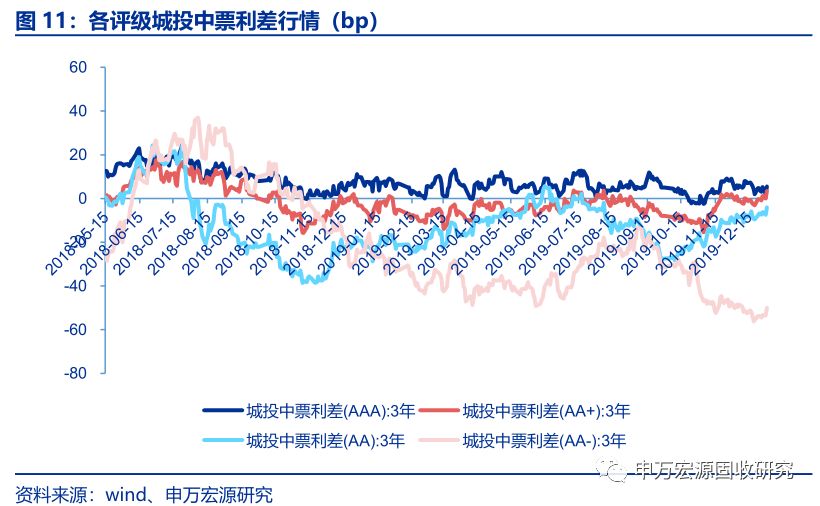

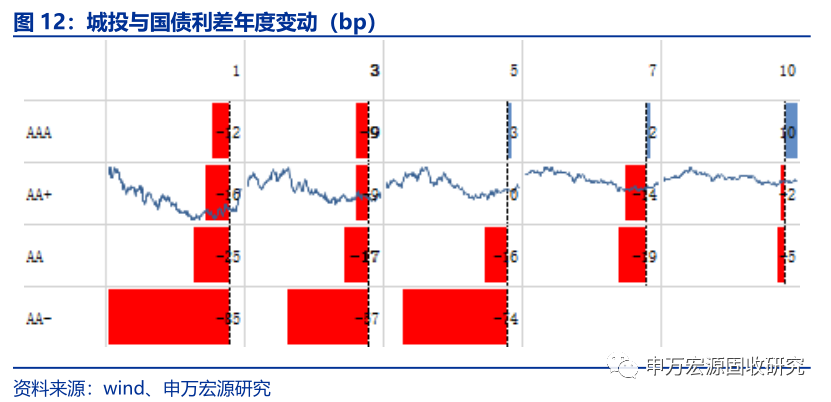

包商事件成为影响19年信用市场最大的风险事件,等级利差、民企利差、中下游行业利差先下后上。18年底宽信用、民企疏困以来等级利差、高等级民企利差出现明显修复,19年初虽然违约仍然频发,但超预期的整体减少。AA-AAA等级利差从年初63BPS下降至5月底30BPS,AAA民企利差下降47BPS,AA+民企基本持平,AA民企走阔27BPS,除造纸、医药、电气设备和化工外,大多数行业利差下行。5月24日“包商事件”的发生引发了关于同业打破刚兑的担忧,从中小银行蔓延至券商等非银机构,而非银机构的流动性紧张引发市场对于中低等级债券抛售的担忧、结构化产品的担忧。AA-AAA等级利差到7-10月在50BPS震荡,10月等级利差略有修复,11-12月受东旭光电、北大方正违约等影响继续震荡;AAA、AA+及AA民企利差分别走阔36、49及41BPS,行业利差分化加剧,建筑、煤炭、钢铁、港口、水泥、公用等基建周期类利差下行,地产汽车、有色、造纸、医药等中下游民企为主行业利差走阔。此外,5-7月地产融资密集收紧也对市场情绪造成一定的扰动,地产债利差从年初下降23BPS转为上行22BPS。

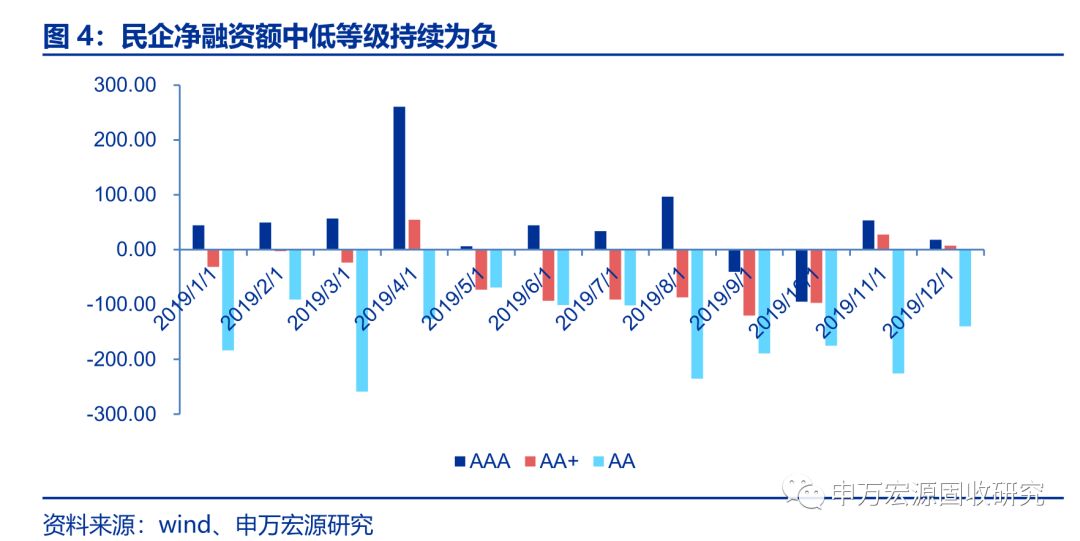

中低等级民企宽信用效果仍不明显,19年民企违约依然频发。18年10月后支持民企融资政策持续推出,民企CRMW工具大量发行,民企龙头融资率先改善,4月AAA民企净融资额上行至260亿元,5月开始受包商事件扰动影响民企整体净融资额下行,中低等级民企融资持续为负,仅11月小幅改善。

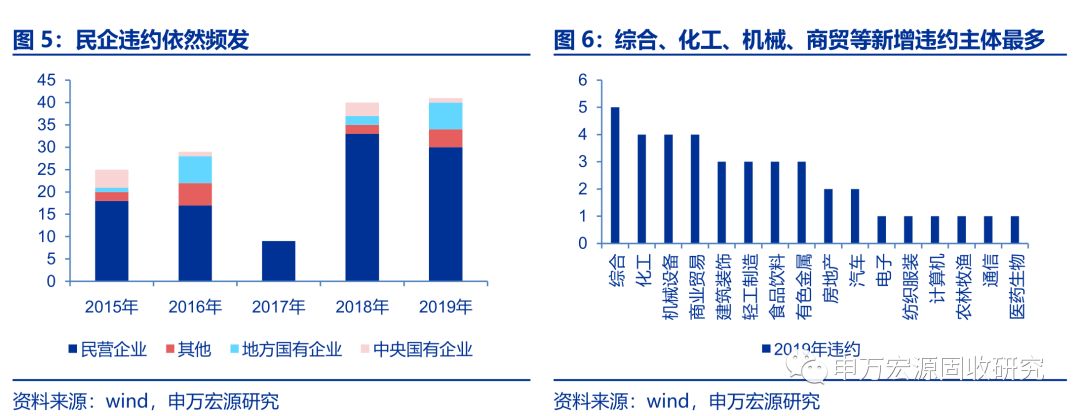

19年新增41个违约主体,依然民企为主,其中民企、国企、其他属性企业分别为30、7及4个。今年3月、7月单月新增违约主体数量最多,分别为7只、6只。行业来看,18-19年违约集中在民企为主的中下游制造业,如化工、机械、商业贸易、轻工制造、有色等,综合违约主体数量最多。

基本面来看,违约主体大多盈利偏弱,18年盈利、营收增速大幅下滑;近两年负债率大幅上升,短期有息负债占比高且18年大幅上行至33%(违约主体财务数据进行中位数统计)。现金流来看,大多自身造血能力弱、经营现金流净额不稳定、长期为负或小幅为正,依赖筹资流入,很多存在15、16年大量融资,16、17年大量投资支出,18、19年筹资骤降现金流断裂的情况。

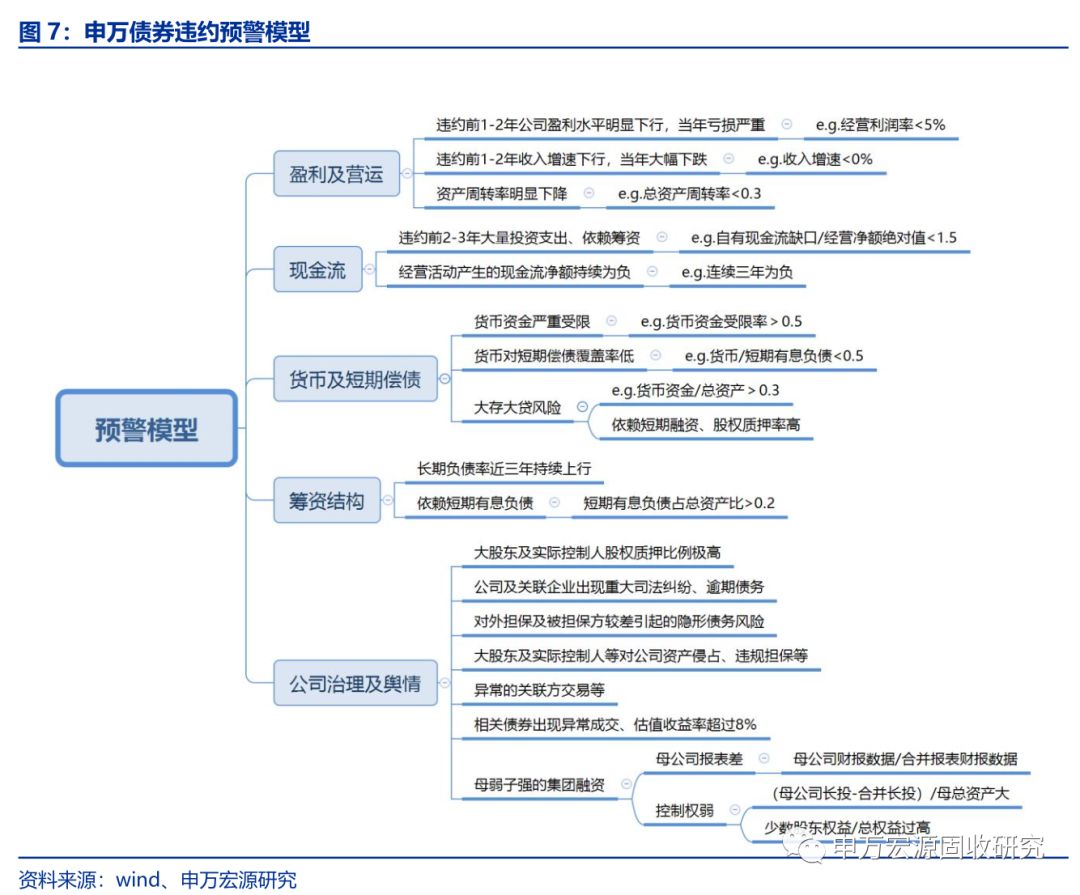

典型的违约类型主要有:1)自身盈利“造血”能力弱,过度依赖短期融资:宝塔实业、国购投资、腾邦集团、南京建工、精功集团及众品食品等普遍存在这一问题。2)资产侵占、违规担保及大存大贷:天宝食品、天翔环境、哈尔滨秋林、康得新、金贵等。3)财务造假、资产虚构、大存大贷:金洲慈航及哈尔滨秋林存货真实性存疑,精功集团、北讯集团、天翔环境、秋林集团、康得新18年年报都被出具无法表示意见,大存大贷的主体康得新、东旭光电纷纷违约。4)弱主体互保风险进一步爆发:山东金茂、山东大海、山东胜通、东辰控股、西王相继违约。5)母弱子强类集团违约:三胞集团,母公司过度投资,现金流吃紧,且负债大量集中在母公司,19年出现违约。

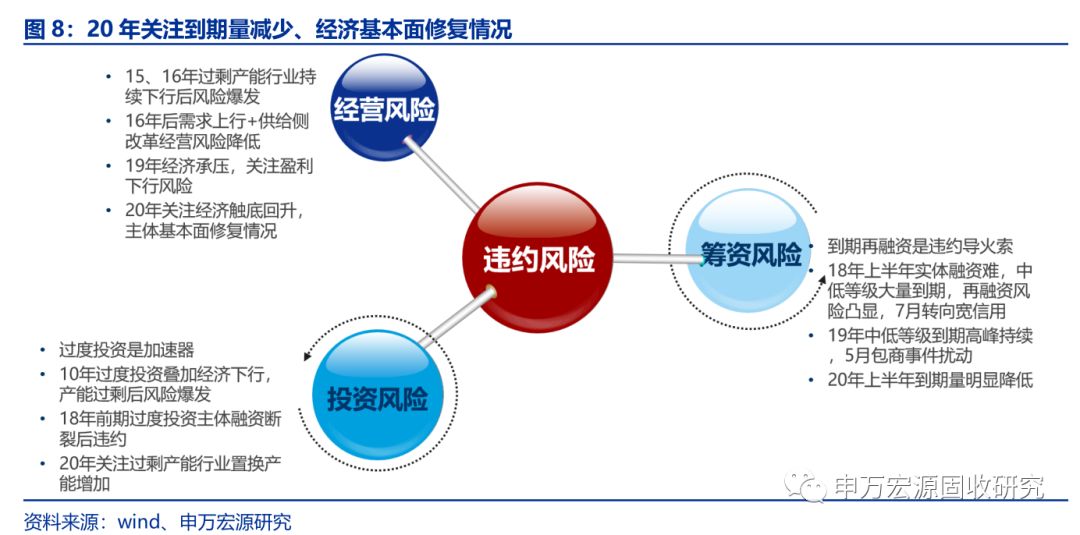

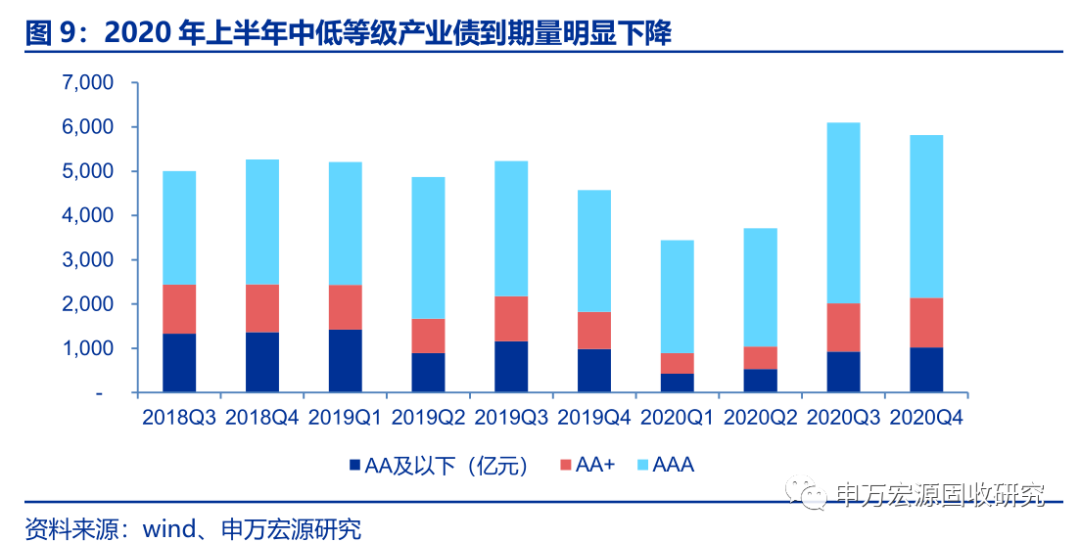

1.2 2020年展望:产业债逐步下沉,重点关注基本面修复的进度

本轮民企信用修复道阻且长,全面修复仍需基本面改善及治理问题修正:困难1:经济承压、盈利下行,政策不再强刺激。18年-19Q3财报数据显示企业盈利普遍下行。政策方面,一方面是基建受到地方隐形债务的约束,另一方面是地产融资全面收紧,下游需求的刺激也明显减弱,预计企业盈利触底回升仍需要一段时间。困难2:部分民企严重的内部治理问题引发对其财务质量的担忧。困难3:包商事件后宽信用的配置力量受到影响。

2020年民企信用修复仍需且行且看,逐步下沉基本面改善的国企、民企。违约:随着明年中低等级到期减少,及基本面下行趋势减弱、触底,预计违约数量减少、影响减弱,但弱资质在经济下行过程中的尾部风险仍应当防范。民企:随着超预期违约减少和差主体的出清,情绪边际会有好转,但融资的真正好转需要需求及盈利改善支持,公司治理问题仍需谨慎。地产:融资整体预计仍偏紧,销售政策方面地方双向调节,整体以稳为主,行业从财务杠杆驱动规模转向销售回款增强现金流转变,关注财务杠杆可控、区域集中在一二线等核心城市圈的大中型房企投资机会

行业配置:关注基建、地产、汽车、电子等行业。上游周期类可能会受到地产投资下行的拖累,有一定估值风险,不过整体国企为主,处于历史较高分位数水平,整体违约风险可控;基建类关注明年政策进一步支持,国企为主的港口、机场、航空等安全性较高,建筑基建发力融资改善,关注此类高等级主体永续债等机会,向流动性要溢价。中下游预计分化,医药受带量采购影响利润空间压缩,机械、电气、商贸基本面处于低位,但较去年底略有改善,可以适当关注细分领域稳健民企龙头机会。电子关注5G商用对消费电子需求拉动,面板也将受益于供给压力出清及奥运会需求拉动,LED今年亏损推动产能出清龙头进一步集中,关注相关主体投资机会。汽车方面关注行业持续去库存后明年需求恢复情况及政策支持情况。2020年地产竣工大概率继续上行,关注竣工链需求上行进一步传导至有色等需求的上行。

2.城投债回顾与2020年策略展望

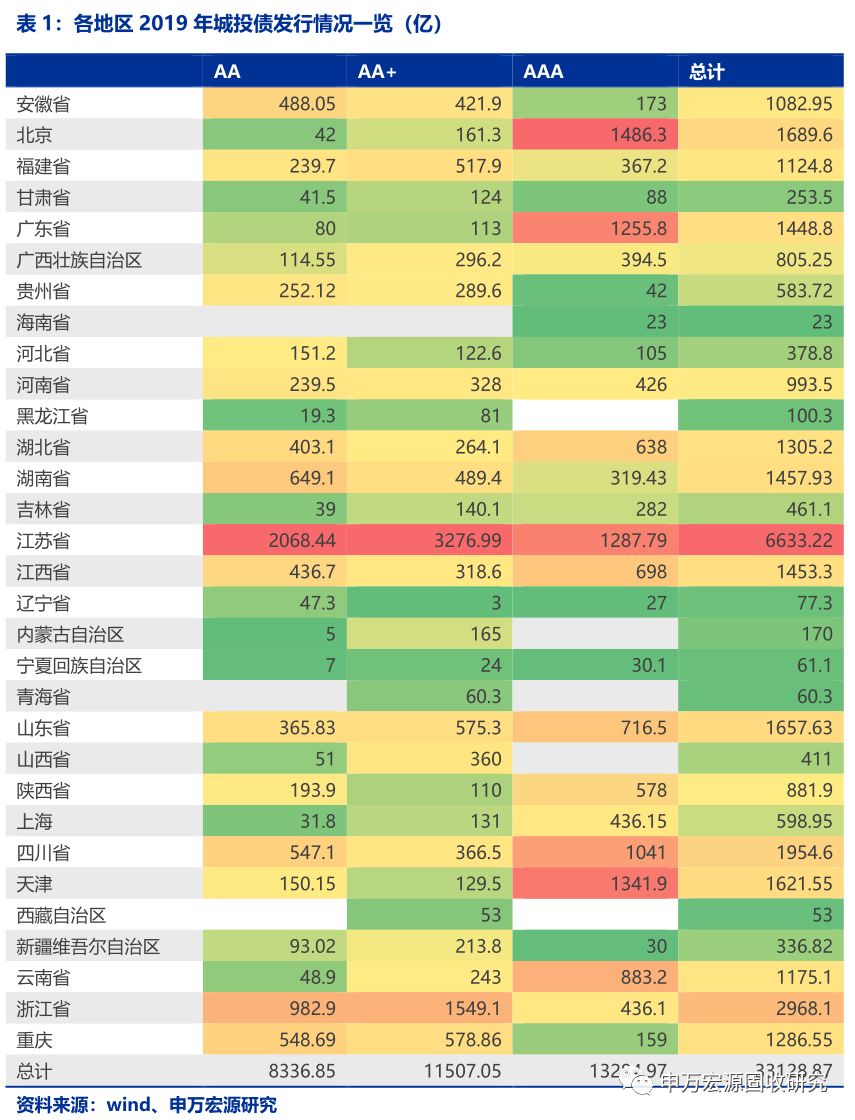

我们按照起息日期统计,在wind城投口径下,2019年共计发行城投债4059只,合计规模约3.35万亿,发行量较大的省市有江苏省、浙江省、四川省、山东省等。从评级的角度看,AAA评级发行规模较大的省市有北京市、天津市、江苏省、广东省等,AA+有江苏省、浙江省、重庆市等,AA有江苏省、浙江省、湖南省等。

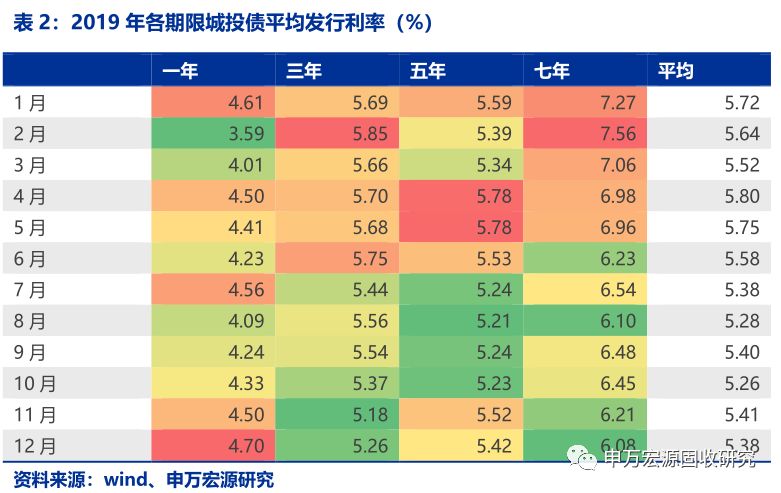

从发行利率的角度看,2019年上半年城投债发行利率整体高于下半年,发行利率较高的地区主要集中在辽宁省、贵州省、黑龙江省、吉林省,发行利率较低的省份有广东省、北京市、上海市。

本轮城投行情主要由政策和市场配置因素主导。(1)2018年下半年以来,城投信贷、非标、债券融资均有改善。(2)近两年产业债违约大幅增加,机构配置城投债意愿强。

我们在《利好格局仍在 两角度找区位——2020 年城投债投资策略》中提到2020年整体格局仍利好城投。(1)稳基建是稳经济稳就业的重要方式,政策预计延续宽松。(2)城投融资格局延续改善。宽信用背景下,制造业受制于较差的盈利、地产受制于偏紧的政策,城投仍是金融机构偏好的领域。(3)城投债券到期:2020年前三个季度到期量不大。(4)城投非标到期:2020年各季度到期量较为均衡。

在排除三方面有明显瑕疵的地区(财政收入下滑明显,债务率高以及非标违约),从两个角度筛选目标区位:(1)短期负债率较低的低位:山东、新疆、江西。(2)偿债能力较强的地区:山东、新疆、广西、河南。

值得关注的是未来伴随经济企稳反弹,产业债违约风险也将缓解,城投债将会受到政策和配置意愿方面受到牵制。目前我们维持2020年过渡年、2021年反转年的判断不变,2020年下半年密切关注经济企稳可能。

3.信用债风险警示

4. 行业新闻追踪

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)