客服热线:

客服热线:

基本结论

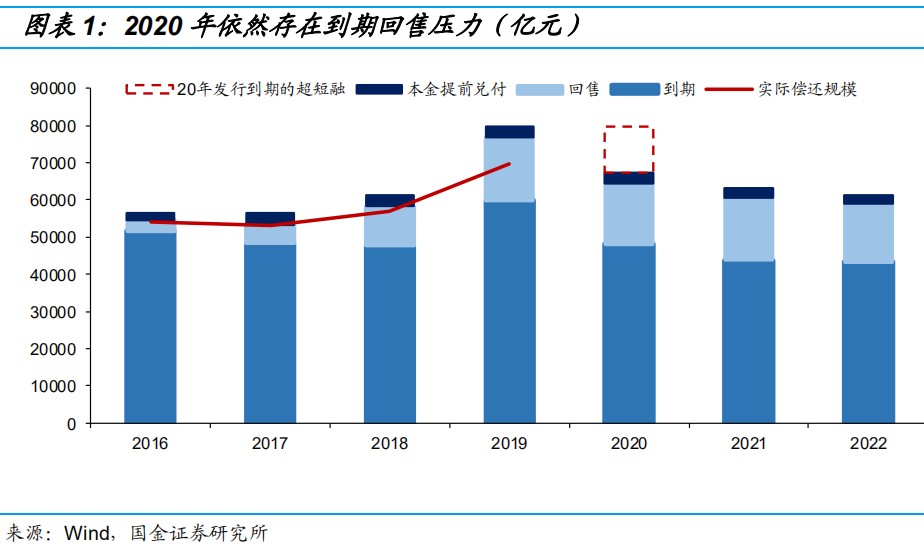

【专题】2020年信用债偿债压力不小。债券到期偿还包含4种情况,分别是到期、回售、本金提前兑付及赎回,考虑到债券赎回的不可预测性,我们仅对其余三种情况进行测算。2020年信用债待偿规模总量为79606.14亿元,与19年基本持平,其中到期总量为48169.61亿元,本金提前兑付金额为2846.56亿元,16357.17亿元债券进入回售期,另外测算2020年发行并到期的超短期融资券规模为12232.80亿元,回售压力略有缓解,到期规模有小幅增长,另外交易所出台的撤销回售及回售转售规定缓解部分发行人回售压力。信用债待偿规模月度分布相对较为均匀,高峰出现在3月、4月及8月,需要关注阶段性信用风险。

2020年信用债偿债总量上虽没有明显增加,但结构性偿债压力仍然存在。本金提前兑付及进入回售期信用债主体的信用资质整体上不如到期债券主体,进入回售期的信用债中私募债及一般公司债占比最高,私募债发行主体多为中小型企业,披露的经营和财务信息较少,更需仔细甄别主体资质,且对于低资质信用债而言,投资者选择行使回售权的意愿更为强烈,行业分布上,城投债待偿规模占比逐年提高,地产回售规模占待偿规模比重仍然偏高,考虑到地产整体调控政策仍在收紧,尤其是融资端,房地产企业进一步分化,前期过于激进的房企面临一定的再融资压力;另外,永续债进入行权期的规模大幅增加,且弱资质主体占比提升,需关注相关债券续期风险。

流动性观察:(1)资金面:净回笼5500亿元,汇率小幅上升;(2)隔夜利率上升,回购利率下降(3)同业存单:净融资额大幅下降,发行利率大幅下降。

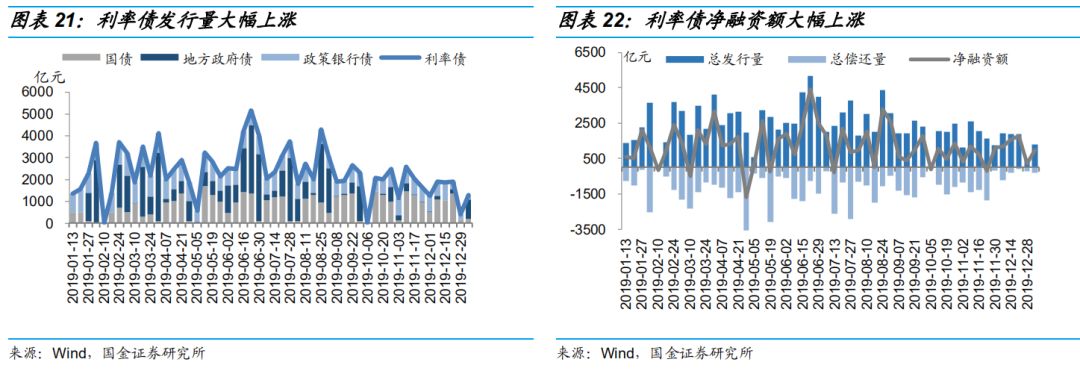

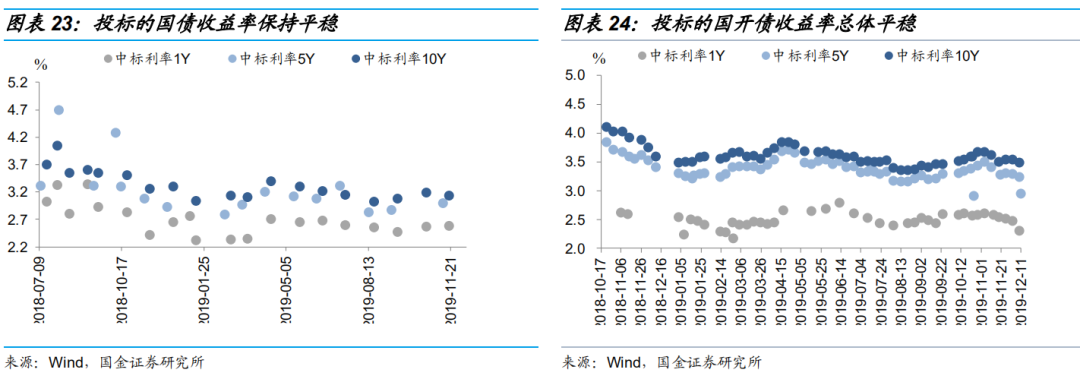

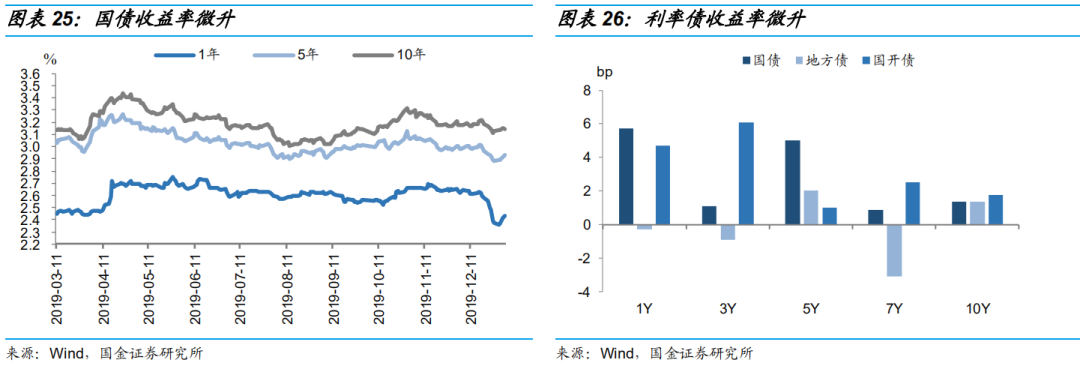

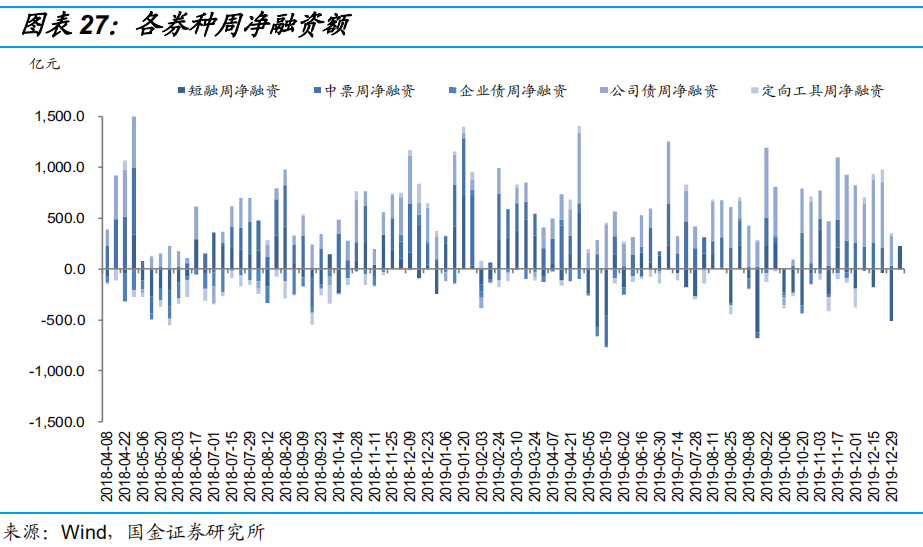

利率债市场回顾:(1)一级市场:发行总量大幅上升,主因地方政府债发行量大幅上升;国债和国开债总体平稳,中标利率变化不大(2)二级市场:利率债收益率微涨。

信用债市场回顾:(1)一级市场:整体净融资额大幅增加,主因短融净融资额大幅增加;分券种看,短融、企业债、定向工具净融资额数额增加,公司债、中票净融资额有所减少。(2)二级市场:成交量普遍大幅下降,信用利差收窄。

风险提示:(1)国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;(2)信用风险事件增加,或导致避险情绪上升,信用利差走扩。

一、借钱是要还的,2020年信用债偿债压力不小

经历2019年到期回售高峰期之后,2020年信用债偿债压力如何?我们对20年债券到期情况进行梳理,以供投资者参考。

1. 2020年到期回售压力不减

债券到期偿还包含4种情况,分别是到期、回售、本金提前兑付及赎回,考虑到债券赎回的不可预测性,我们仅对其余三种情况进行测算。截至2019年12月31日,2020年信用债到期总量为48169.61亿元,本金提前兑付量为2846.56亿元,另外有16357.17亿元债券进入回售期[1],如果按2019年信用债回售比例34.37%计算,未来一年回售量可达5622.07亿元。但是因为样本选用为2019年12月31日的存量债券,这样推算忽略了2020年发行并到期的超短期融资券,对此,我们通过测算2016-2019年当年发行并到期的超短融,以这四年的均值12232.8亿元作为2020年的预测值。综合来看,2020年债券到期及待回售总规模为7.96万亿元,与2019年基本持平,其中,进入回售期的规模略有下降,到期规模小幅增加,2020年偿债压力依然较大。

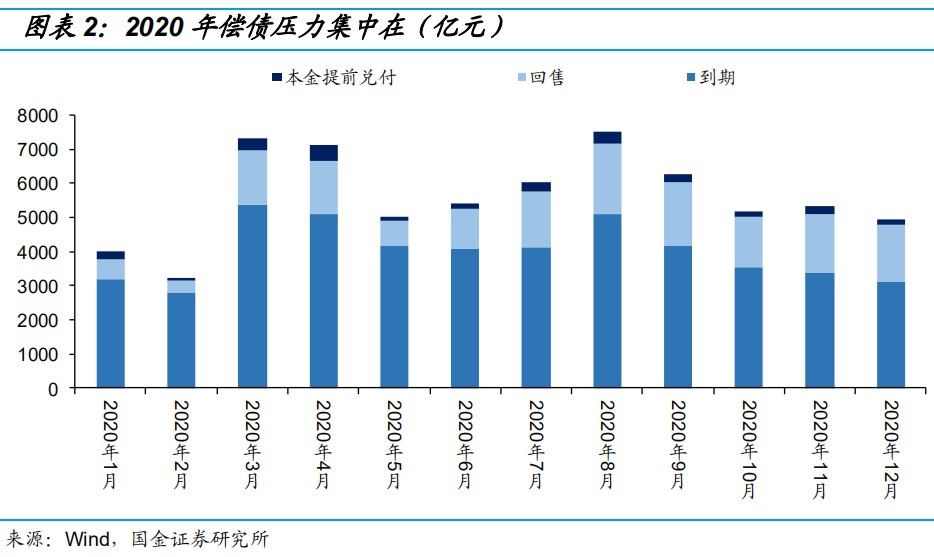

若不考虑2020年发行且到期的短融规模[2],全年偿债压力较为稳定,下半年偿债压力略高于上半年,从信用债偿还金额的月度分布看,由于4月、8月为年报及半年报发布时间,发债规模通常高于其余月份,偿债高峰期通常也会集中在3月、4月及8月,需要关注阶段性偿还压力上升带来的信用风险。

2. 2020年信用债到期回售结构

我们从债券类型、主体评级、企业性质、地区及行业分布等方面进行分析,观察2020年信用债到期回售压力。

债券类型

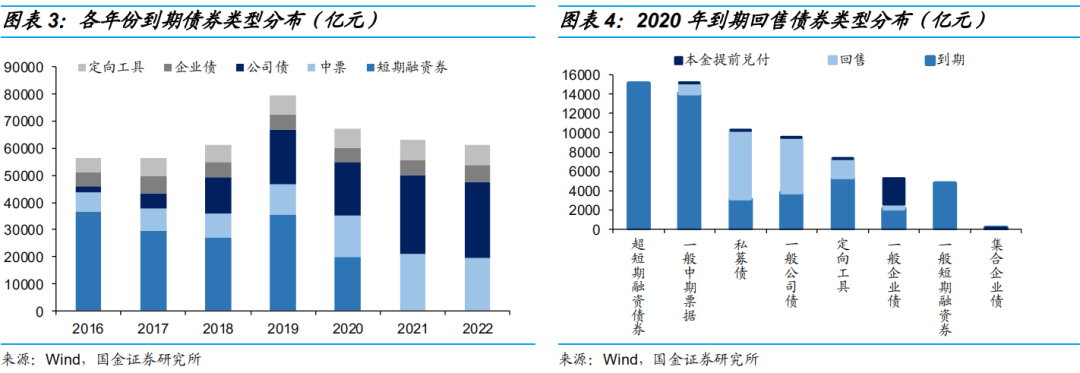

私募债及一般公司债回售压力较大。2020年,除短融超短融以外,一般中期票据与PPN到期规模最大,分别为14037.90亿元及5287.93亿元;未来一年需提前兑付本金的2846.56亿元信用债中,一般企业债规模达到2744.69亿元;进入回售期的信用债中,规模最大的为私募公司债,有7166.77亿元,其次为一般公司债,金额为5689.29亿元,私募债发行主体多为中小型企业,披露的经营和财务信息较少,更需仔细甄别主体资质,且对于低资质信用债而言,投资者选择行使回售权的意愿更为强烈。

主体评级

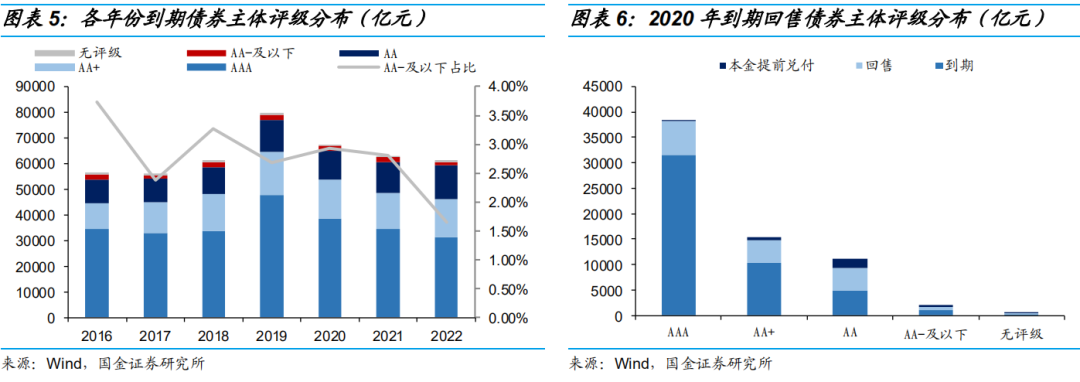

到期信用债主体的信用资质整体优于本金提前兑付及进入回售期的债券主体。与19年相比,2020年到期回售债券的主体信用资质略有下沉,AA-及以下评级占比由2.69%增加至2.94%;对比2020年到期、回售和本金提前兑付债券的主体评级,AAA评级主体到期债券金额占比为82.23%,进入回售期的债券金额及本金提前兑付的占比分别只有17.30%、0.47%,而AA评级进入回售期债券规模占比为40.25%,可以明显看出,进入回售期债券的主体信用资质相对较弱,需要关注其回售压力。

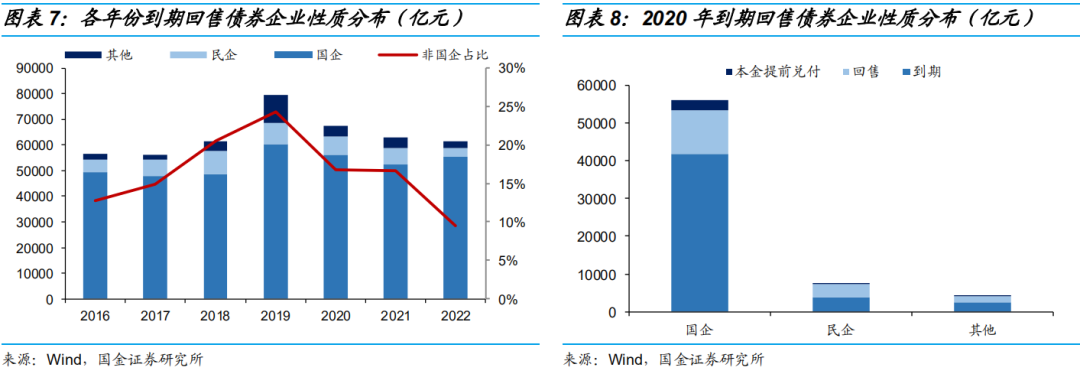

企业性质

2020年到期和回售债券主体多数为国有企业。2015年公司债发行主体扩容,房企发债规模大幅飙升,2019年进入回售高峰期,由于房企中民营企业占比偏高,因此,2019年非国企债券到期回售规模占比偏高,为24.25%,2020年,非国企到期回售规模有明显下降,仅为16.74%,原因主要是2018年开始,民企风险事件频发,债券市场融资较为困难,民企债存量规模下滑。2020年国有企业到期和进入回售期金额分别为 41814.34 亿元和 11459.12亿元,民营企业到期与待回售金额基本持平,分别为 3927.50 亿元和 3303.29亿元,占比分别为 54.27%和 45.64%。目前来看,民营企业融资虽有所回暖但并未得到根本上的改善,再融资压力仍然存在。

行业分布

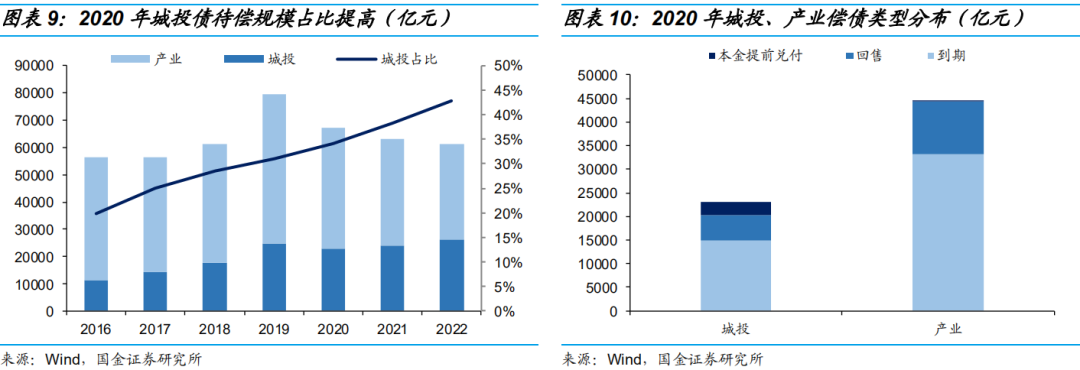

我们首先从是否城投债的角度分析信用债到期回售情况。城投债待偿规模占比逐年提高。由于近年民营企业信用事件高发,民企存量债规模逐年减少,城投债相对而言则成为较为稳妥的资产,待偿规模占比也逐年提高,2020年城投债待偿规模占比为34.17%,到期、进入回售期及本金提前兑付的规模分别为14891.21亿元、5342.78亿元、2786.09亿元,而产业债则分别为33278.40亿元、11019.39亿元、60.47亿元,城投、产业回售规模占比较为接近,设有本金提前兑付条款的则多为城投债。

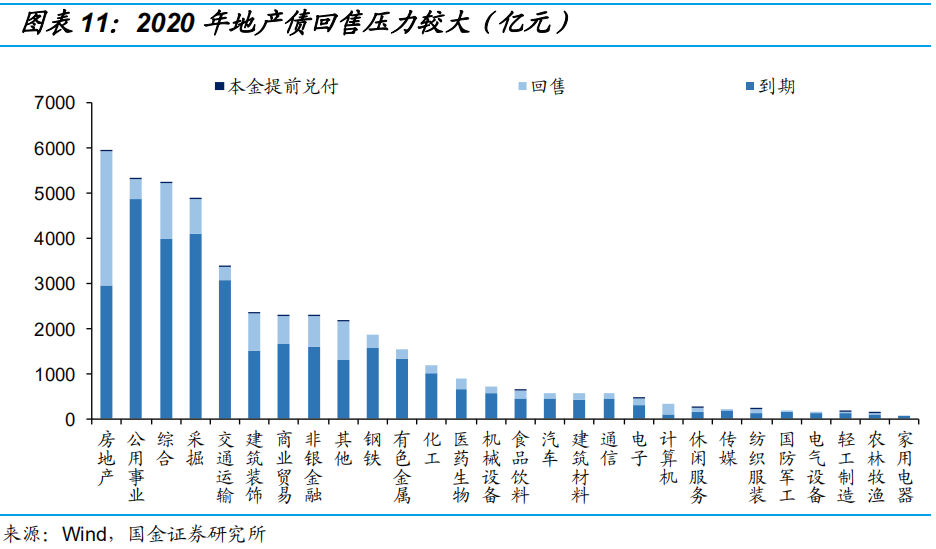

地产债回售压力较大。针对产业债,我们分行业进行梳理,待偿规模最大的行业为房地产、公用事业及综合,金额分别为5919.34亿元、5300.85亿元及5238.03亿元,其中房地产行业回售金额高达2958.56亿元,占比近半,目前地产整体调控政策仍在收紧,尤其是融资端,房地产企业进一步分化,前期过于激进的房企面临一定的再融资压力,而2020年地产回售规模占比仍然偏高,需警惕相关风险。

城投省份分布

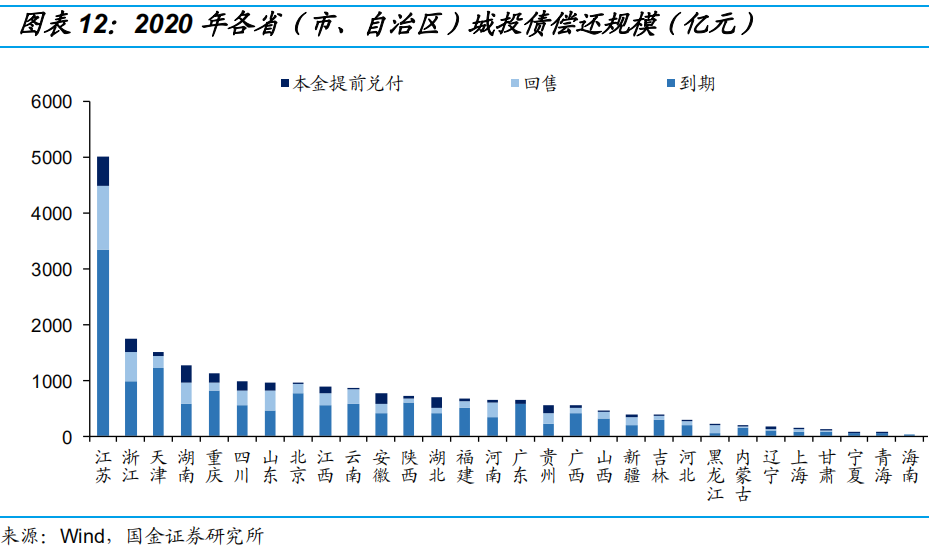

分省(市、自治区)看,江苏省城投债偿债规模仍远超其余省份。2020年江苏省城投债到期、进入回售期及本金提前兑付的金额分别为3344.71亿元、1150.62亿元、516.51亿元,规模均为全国首位,除江苏外,浙江、天津、湖南、重庆等省份城投债待偿规模均在1000亿元以上。2019年可谓是城投融资的好年份,城投债成为炙手可热的资产,目前利差已下至历史低位,然而对于经济实力偏弱的成分,仍然需要关注其偿债压力。

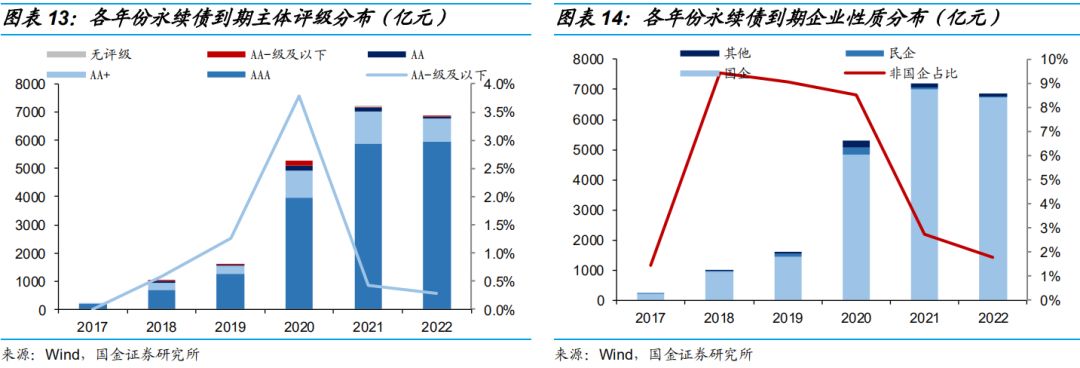

3. 永续债行权规模飙升

2019年,吉林交投、天津航空、海南航空永续债递延事件引起市场的广泛关注,虽然2020年信用债偿债规模与19年基本持平,但值得注意的是进入行权期的永续债规模大幅飙升,超过5000亿元,与19年相比增长316%,其中主体评级AA-及以下永续债规模占比3.78%,同样为历史最高,弱资质主体展期风险偏高,国企、民企、其他属性企业永续债进入行权期规模分别为4843.10亿元、240.00亿元、211.80亿元,非国企规模占比8.53%,需关注永续债展期风险。

总结来看,2020年信用债待偿规模总量为79606.14亿元,与19年基本持平,回售压力略有缓解,到期规模有小幅增长,另外交易所出台的撤销回售及回售转售规定缓解部分发行人回售压力。信用债待偿规模月度分布相对较为均匀,高峰出现在3月、4月及8月,需要关注阶段性信用风险。

信用债偿债总量上虽没有明显增加,但结构性偿债压力仍然存在:本金提前兑付及进入回售期信用债主体的信用资质整体上不如到期债券主体,进入回售期的信用债中私募债及一般公司债占比最高,其中私募债信息公开程度相对不够透明,行业分布上,地产回售规模占比仍然偏高,然而地产整体调控政策仍在收紧,尤其是融资端,房地产企业进一步分化,前期过于激进的房企面临一定的再融资压力,另外,永续债进入行权期的规模大幅增加,且弱资质主体占比提升,需关注相关债券续期风险。

[1] 如果提前提及兑付日和到期日均在2019年,则计入回售。

[2] 下文若未提及,则均不包含测算的2020年发行并到期的短融规模。

二、 流动性观察

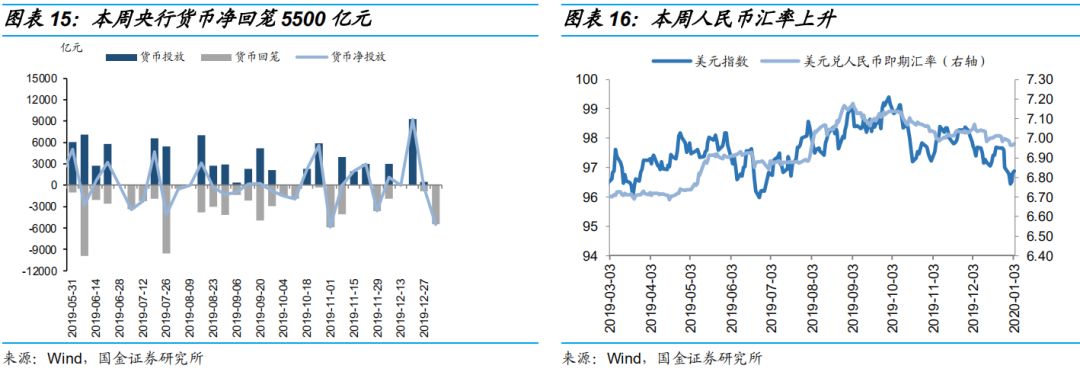

1. 公开市场操作:央行本周货币净回笼5500亿元 ,汇率小幅上行

本周央行无货币投放,公开市场操作净回笼5500亿元。本周人民币汇率升值276bp,报收6.9716(上周6.9992)。美元指数报收96.81(上周97.00),跌幅0.20%。

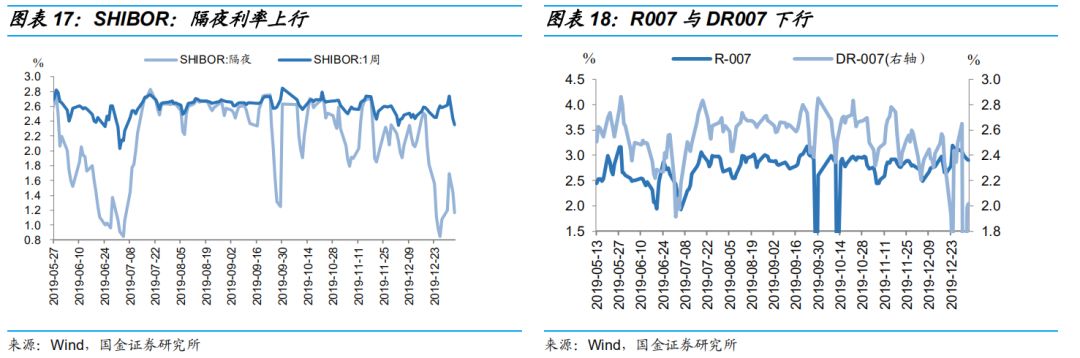

2. 货币市场:隔夜利率上升,七天利率下降

SHIBOR:隔夜利率较上周上升31.4bp至1.16%,;SHIBOR:1周利率下降25.8bp至2.35%。回购利率方面,R007较上周下降20.1bp至2.91%,DR007较上周下降32.8bp至2.02%。

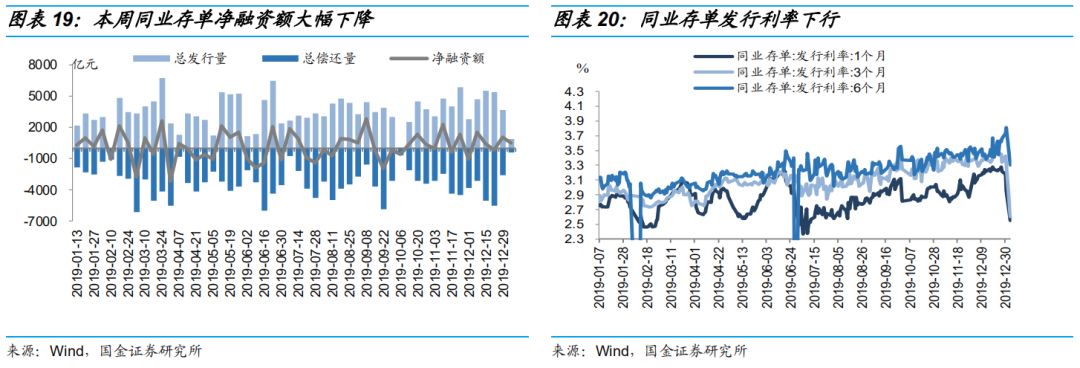

3. 同业存单:净融资额及发行利率大幅下降

本周同业存单净融资额较上周大幅下降,主因总发行量大幅减少。本周发行量884.6亿元(上周3654.3亿元),到期偿还量391.34亿元,净融资额由上周1046.06亿元下降至493.36亿元。本周同业存单利率普遍下行,其中1个月同业存单发行利率下行69.66bp至2.55%,3个月同业存单发行利率下行83.43bp至2.60%,6个月同业存单发行利率下行33.21bp至3.30%。

三、 利率债市场回顾

1. 一级市场:地方债发行放量

本周利率债发行总量大幅上升,主因地方政府债发行量大幅上升。本周利率债发行总量1275.71亿元(上周402亿元),其中国债发行200亿元(上周151亿元),地方政府债本周发行875.71亿元(上周未发行),政策银行债发行200亿元,上周发行251亿元。本周利率到期300亿元,净融资额975.71亿元。本周投标的国债和国开债中标利率变化不大。

2. 二级市场:利率债收益率上行

本周二级市场利率债收益率总体呈上升状态(地方债除外),国债1年期、5年期、10年期收益率分别上升5.71bp、5.02bp、1.36bp;地方政府债1年期收益率较上周下行0.29bp,5年期收益率上升2.02bp,10年期收益率上升1.36bp;国开债收益率亦小幅上升,1年期、5年期、10年期分别上升4.69bp、1bp、1.77bp。

四、信用债市场回顾

1. 一级市场:净融资额大幅增加

本周信用债整体净融资额大幅增加,主因短融净融资额大幅增加,并转负为正。中票净融资额下滑为负;企业债净融资额增加为正值;公司债净融资额出现较大幅度下降,但仍维持为正值;定向工具净融资额较上周变化不大。

信用债发行利率上升:AAA评级中短期票据发行利率上升幅度9.67bps;AA+评级公司债发行利率上升幅度为5bps。

2.二级市场:成交量普遍大幅下降,信用利差收窄

本周信用债成交量普遍大幅下降。其中企业债日均成交量下降约264.61亿元,公司债日均成交量下降约64.48亿元,中期票据日均成交量下降约1111.51亿元,短期融资券日均成交量下降约757.82亿元。

本周各评级、期限的信用利差整体收窄:1年期各评级短融利差整体收窄7.50bps,其中AAA和AA+短融利差收窄9.00bps,AA和AA-短融利差收窄6.00bps。3年期和5年期各评级短融利差整体收窄5.91bps、6.29bps。目前,AAA、AA+、AA和AA-评级的各期限利差所处的历史分位数在5%-70%之间。短融收益率与1年期同评级同存收益率相比平均高6.01bps。

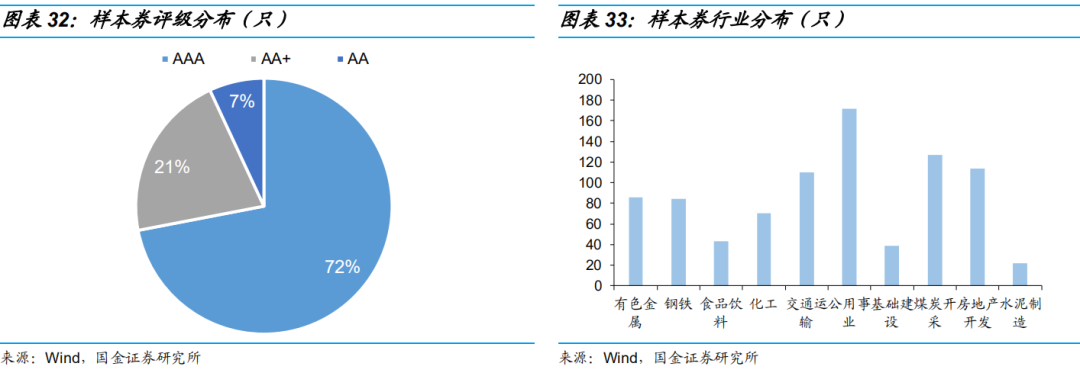

我们对每周五各行业的存量信用债进行筛选,最新一日(2020.01.03)经筛选共有867只个券,72%债项为AAA级,行业以公用事业、煤炭开采、交通运输和房地产开发为主。评级与行业的分布如下所示。

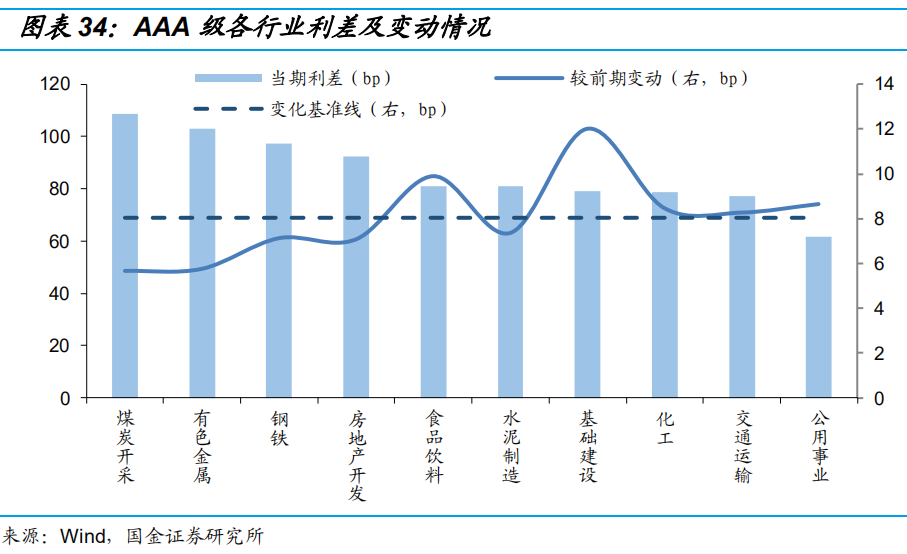

总体上,各评级行业利差较上周走高。AAA级、AA+级和AA级利差分别走高8bps、2bps,AA级利差走低25bps,各行业中煤炭开采、有色金属、钢铁和房地产开发的行业利差居于前位。

AAA级各行业的利差在62~109bps之间,其中煤炭开采利差最大,达到109bps,公用事业利差最小为62bps。与上周相比,各行业利差整体较上期有所上升,平均增幅为8bps。

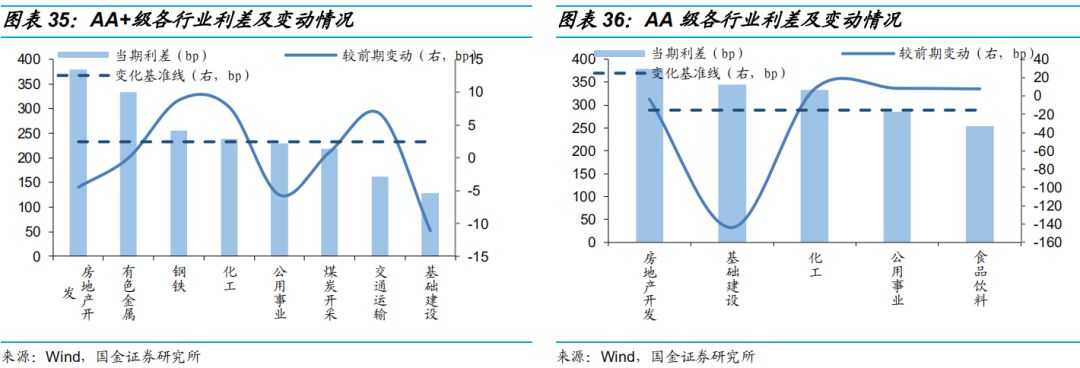

AA+级各行业利差在111~379bps之间[4],其中房地产开发利差最高为392bps,基础建设利差最低。与上周相比,各行业利差走向不一,食品饮料涨幅最大,达到19bps;基础建设降幅最大为11bps,各行业平均上浮2bps。

AA级各行业利差在254~380bps之间[5],AA级各行业利差总体小幅走高,但基础建设行业利差大幅降低,降幅144bps,导致行业平均利差下降。

[3] 历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[4] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[5] AA级有色金属、钢铁、水泥制造和煤炭开采行业利差样本券不足4只,代表性不足,因此不纳入讨论。

五、风险提示

1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2.信用风险事件增加,或导致避险情绪上升,信用利差走扩。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)