客服热线:

客服热线:

来源:国信固收研究

原标题:【国信宏观固收】转债周报:如何看待转债当前位置?

上周股市延续涨势,周线收获五连阳,全周上证综指涨2.62%收于3084点,上证50指周涨2.0%,创业板指周涨3.87%。板块方面,28个板块仅食品饮料下跌,其余板块全数上涨,其中农林牧渔、传媒、建筑材料涨幅居前,相对而言银行、交通运输、公用事业涨幅较小。

上周转债收获四连阳,中证转债指数全周上涨2.41%,12月累计上涨5.57%,2019年度累计上涨25.15%。我们计算的转债平价指数上周上涨2.65%,平价[70,80)、[80,90)、[90,100)、[100,110)的转债平均转股溢价率分别变动+0.88%、+0.39%、+0.81%、+1.11%。个券来看,上周涨多跌少,位于高价阵营的蓝思、天康、游族、寒锐整体领涨,中等价位阵营中百姓、文灿涨幅居前,下跌个券共14只,其中水晶受估值压缩拖累,其余基本均受正股股价拖累。此外,上周上市新券鹰19、新北上市价格均站上120元,新券定位乐观。

估值一览

截至上周五(2020/01/03),偏股型转债中平价在70-80元、80-90元、90-100元、100-110元区间的转债平均转股溢价率为40.67%、28.92%、18.83%、13.39%,位于2003年以来/2010年以来的65%/64%分位值、71%/70%分位值、67%/64%分位值、68%/63%分位值。

偏债型转债中平价在70元以下的转债平均YTM为3.31%,位于2003年以来/2010年以来的72%/69%分位值。

全部转债的平均隐含波动率为26.29%,位于2003年以来/2010年以来的51%/44%分位值。转债隐含波动率与正股长期实际波动率差额为-12.44%,位于2003年以来/2010年以来的41%/29%分位值。

图3:转债估值(截止日为2020/01/03)

条款进度

截至上周五(2020/01/03),存量在交易转债/EB共216只,其中173只已进入转股期,3只已进入回售期,74只已满足下修条款,13只已满足赎回条款。

本周(2020/01/03-2020/01/10),国贸转债进入回售期,智能转债、安图转债、圣达转债进入转股期,寒锐转债触发赎回进度过半。

图4:转债条款进度(截止日为2020/01/03)

转债策略:如何看待转债当前位置?

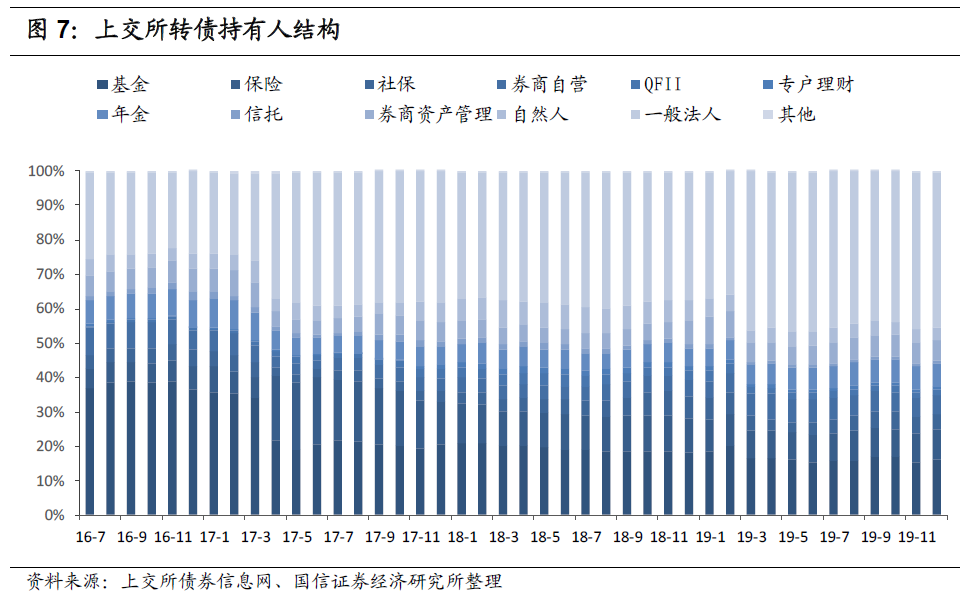

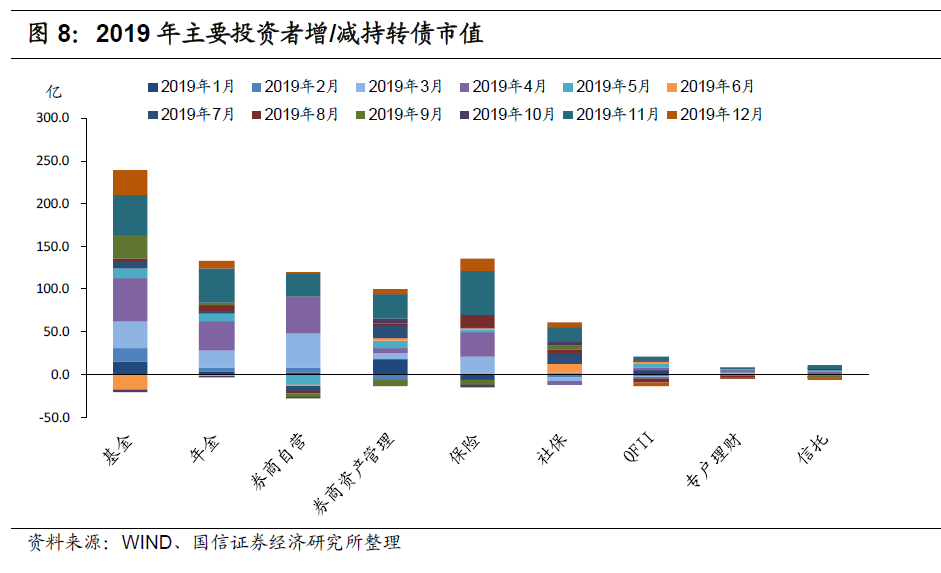

2019年度已收官,转债在过去一年不俗的表现吸引越来越多的资金入场,根据上交所最新数据,截至2019年12月公募基金持有转债市值已经达到419.2亿,相较2018年末增加218.5亿,保险、年金持有转债市值达到232.9亿、186.3亿,2019年度累计增持121.4亿、129.8亿,此外,券商自营、券商资管、社保也是过去一年重要的增持力量。

拉近时间来看,2019年下半年以来除10月份主要投资者出现一致方向的小幅减仓外,其余月份机构投资者均持续加仓,长线配置主力社保基金已连续8个月增持转债。

随着增量资金入场,转债当前表现十分强劲,部分时期甚至不亚于股票。平价、估值双双抬升,这令部分投资者开始产生恐高情绪,市场更加关注转债的盈亏比(换言之就是性价比),那么如何看待转债目前的位置,在历史上处于何种水平,是否存在可比的时期呢?下面我们略作讨论。

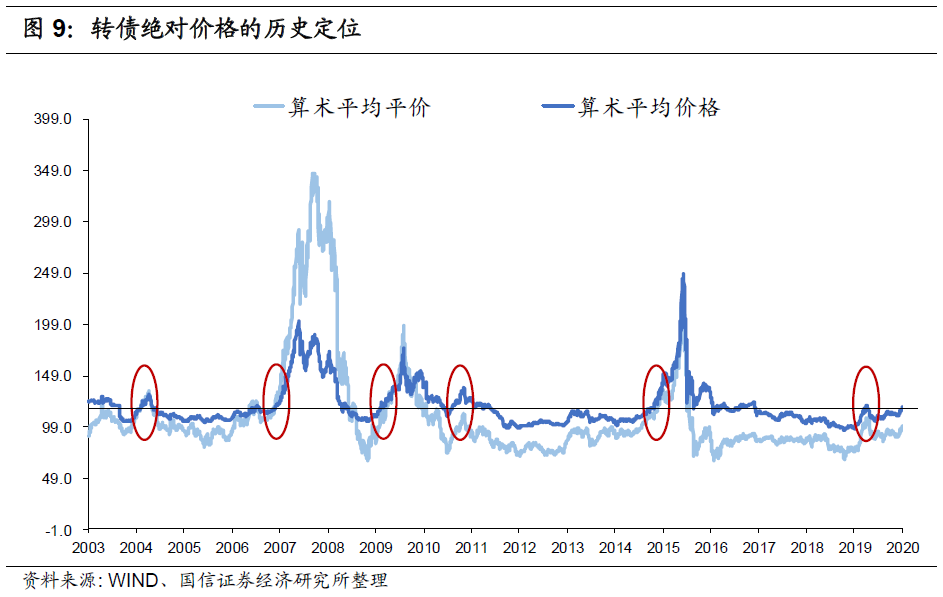

首先是绝对价格维度,截至上周五存量转债算数平均价格为118.6元,加权平均价格为114.9元,217只转债/EB中共有113只绝对价格在115元以上,其中32只高于130元。相较于2019年初,彼时市场平均价格仅为97.5元,过半标的价格均在100以下,当前这一定位确实显得略贵。但如果将对比窗口放长,如此“昂贵”的时期在历史上也并不少见:

从2003年以来,历史上共有6个时期转债平均价格站上120元,分别是2004年2月-5月、2006年12月-2008年4月、2009年3月-2010年5月、2010年9月-2011年1月、2014年11月-2016年4月、2019年4月。

从这6次的表现来看,当转债步入高价区间,绝对价格的走势与平价的走势基本重合,换言之,转债后续的表现将主要取决于股市,估值的影响退为次要。

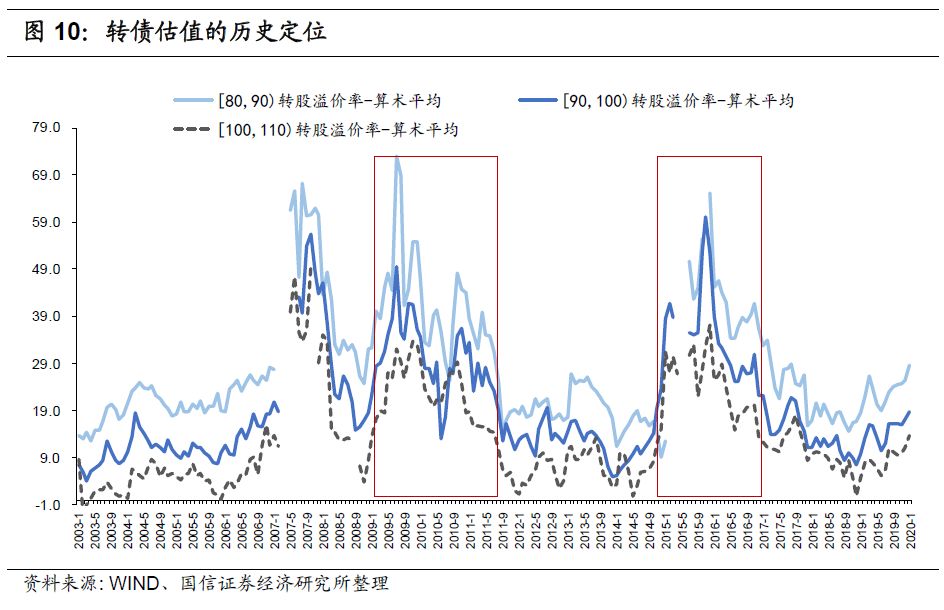

其次是估值维度,这是当前大多数投资者的担忧点所在。目前偏股型转债的转股溢价率处于历史60%分位数附近,并且从上个月以来仍然存在着拉估值的趋势。

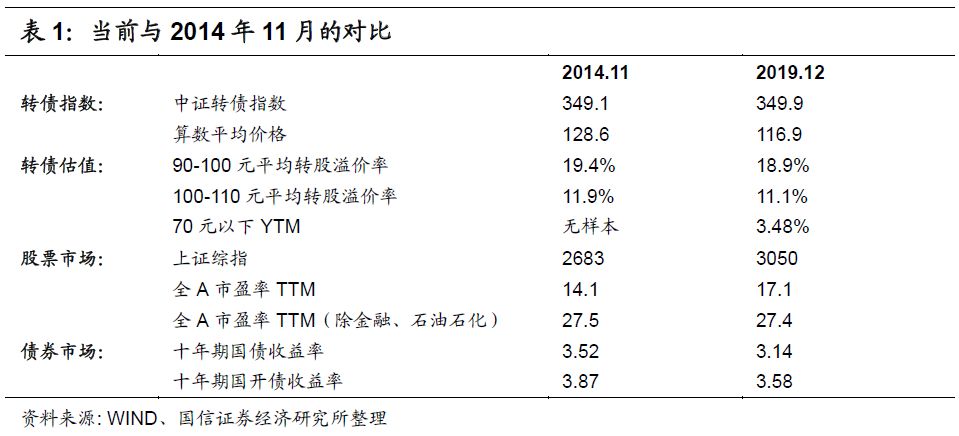

从历史上来看,共有3段可比时期,分别是:2007年至2008年上半年、2009年至2011年上半年、2014年11月至2016年,这三段时期的转债平均转股溢价率均在当前水平之上。考虑到2010年之前转债市场尚处于起步阶段,市场赋予其较高的稀缺性溢价,可比性不高,我们主要观察最近一次的2014年11月,与当前时点对比来看:

当前时点与2014年11月在转债指数点位、转债溢价率、A股估值方面均十分接近,但两者在债券收益率上相差较大,当前国债收益率明显低于2014年11月位置,固收类投资者的机会成本相较彼时更低。

具体来看,当前市场与2014年11月的转债市场存在诸多相似:(1)中证转债指数均回到350点;(2)偏股型转债转股溢价率均位于历史60%分位值附近;(3)剔除金融、石油石化的全A市盈率均在27.5附近。可见目前无论是市场对股票的定位、还是对转债内含期权的定位,都与2014年11月较为相近。

但二者最大的不同就在于,2014年11月十年期国债收益率在3.52%,十年期国开债收益率在3.87%,而目前二者分别为3.14%、3.58%。从固收投资者的角度来看,当前的转债投资机会成本明显低于2014年11月。

结合以上,当前转债的高价云集在历史上并非特例,考虑到我们判断2020年宏观经济背景将更有利于股票市场,转债目前的高估值水平应当乐观对待,随着大部分标的进入中高价区间,平价的力量要远比估值更重要。而需求端来看,更低的机会成本也将促使固收类增量资金继续入场。

一级市场跟踪

截止目前,待发可转债218只,合计规模4160亿,其中已获核准24只,获核准规模合计844.61亿,已过会25只,规模合计294.73亿。待发公募可交换债8只,合计规模579.6亿。

表2:转债/交换债发行进度(截至2020/01/03)

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)