客服热线:

客服热线:

商誉减值!

2018年商誉减值超过10亿的有57家,累计提计商誉减值过千亿,这其中19家归母净利润亏损超20亿元。其中天神娱乐商誉减值40.90亿,归母净利润亏损71.51亿元,勇夺A股亏损王。排名第二的*ST华业已成退市华业。

数据来源:东方财富Choice数据

如今,2019年年报进入业绩预告期,猝不及防而来的,依旧是熟悉的商誉减值,而且还是知名的芯片股。

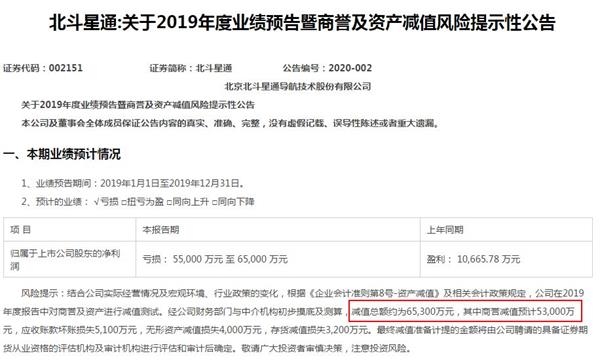

1月10日晚间,半导体行业热门个股北斗星通发布2019年业绩预告,公司预亏5.5亿元至6.5亿元,2018年同期盈利1.07亿元。

亏损的最核心原因就是大额计提商誉减值。

高达6.53亿的减值总额中,商誉减值达到5.3亿元。其中原因在于公司历史上的一系列大规模收购:2015年收购华信天线和嘉兴佳利,2016年收购了东莞云通、广东伟通,2017年收购了杭州凯立、德国in-tech和加拿大Rx等公司。

大规模收购,使得账上积累了巨额商誉,截止2018年12月31日公司账面商誉净值约为15.2亿元,此次计提的5.3亿商誉减值,正是这15.2亿的一部分。

5.3亿是什么概念?对于北斗星通来说,2009-2018年的归母净利润加起来也才5.64亿元,也就是说,十年努力,基本一夜就亏没了。

有鉴于商誉减值可能对业绩造成的负面影响,进而传导到公司股价,Choice数据通过商誉余额较高、商誉占所有者权益较高和去年已经计提商誉减值今年商誉余额依然较高的三类“高危”风险因子,以供大家参考。

商誉余额高

对于商誉来说,风险就是计提大额减值,所以商誉高为第一位风险因子。

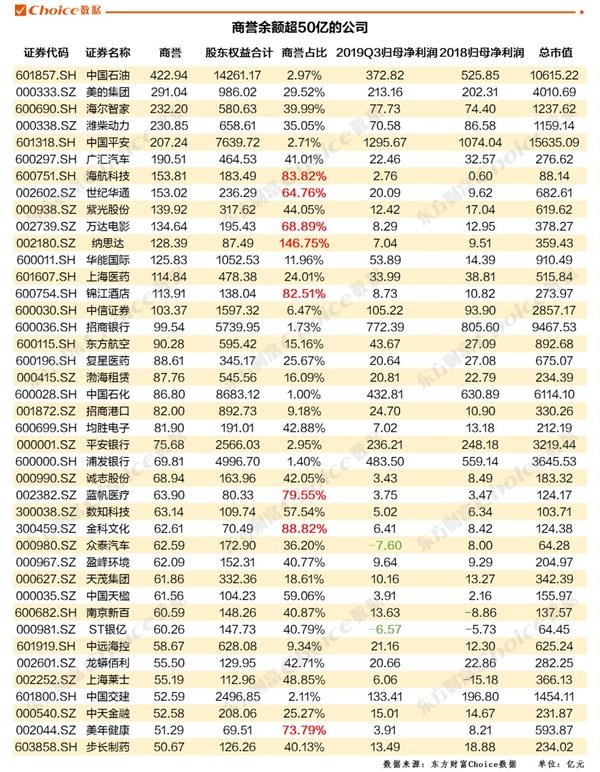

东方财富Choice数据显示,A股商誉最高的是中国石油,2019年上半年商誉余额高达422.94亿元,美的集团、海尔智家、潍柴动力和中国平安均高于200亿元。商誉余额分别为291亿、232亿、231亿和207亿。

41家公司商誉余额超50亿元。

数据来源:东方财富Choice数据

诚然,商誉余额高并不代表商誉减值风险高,商誉减值风险的高低与形成该商誉的子公司未来现金流有关,也可以理解为与该子公司的经营业绩有关。

商誉占比高

比商誉余额危险程度更高一级的是商誉余额占所有者权益的比例。因为一旦商誉占净资产比例过高,计提减值对上市公司业绩上面的打击是毁灭性的。

上市公司不仅可能由赚转亏,资产负债率提升,借款难度提高,甚至可能出现流动性危机。

东方财富Choice数据显示,2019上半年共有44家上市公司商誉余额占净资产比例超70%。这里面14家公司三季报显示其归母净利润为负。

当然占比高不代表商誉减值的风险高,但是如商誉余额高达128.39亿元,净资产仅87.49亿,商誉占比为147%的纳思达,一旦减值,对公司带来打击是难以预计的。

数据来源:东方财富Choice数据

去年减值,今年依然高商誉余额

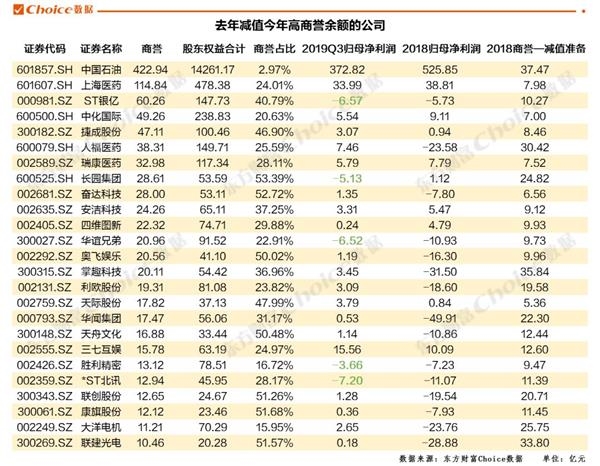

较之商誉减值占比,还有减值风险更高的一类公司。如果目前商誉余额还比较高,试想一下2019年计提减值的风险是不是依然高。

因为2018年这些商誉子公司经营业绩不及预期,已经计提了一部分商誉减值,2019年这些公司经营不及预期的可能性依然很大。

这里列出25家,其中5家三季度净利润显示亏损。

数据来源:东方财富Choice数据

商誉减值大雷如何规避?

商誉减值风险的高低关键是这个公司的盈利能力。

那么如何判断该公司的盈利能力呢?大体可以从三个角度来看。

第一个角度,就是同比。公司同比盈利下滑了,那么大概率是不值那么多钱了,是需要计提减值了。

第二个角度,有商誉的上市公司都是因为收购,而收购大多带有业绩承诺,拿实际完成的净利润跟业绩承诺净利润比较即可,如果完成的业绩大幅低于业绩承诺,理论上是要计提商誉减值的。当然,即使完成业绩承诺,也可能计提商誉减值,只是实际操作中没有人会这么干罢了。

第三个角度就是产生商誉的这家公司(不是上市公司本身)行业变化如何,如何行业遇到问题,公司大概率也会遇到问题。

有些人会说了,等到知道这些公司的盈利情况不是要等到年报吗?那时候商誉减值已经计提了,还谈何预防。

一般情况下,上市公司半年报会披露被收购公司的盈利情况,比较半年报的数据大概率就可以判断了。

仅供投资者参考,不构成投资建议。

(责任编辑:DF142) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。