客服热线:

客服热线:

基本结论

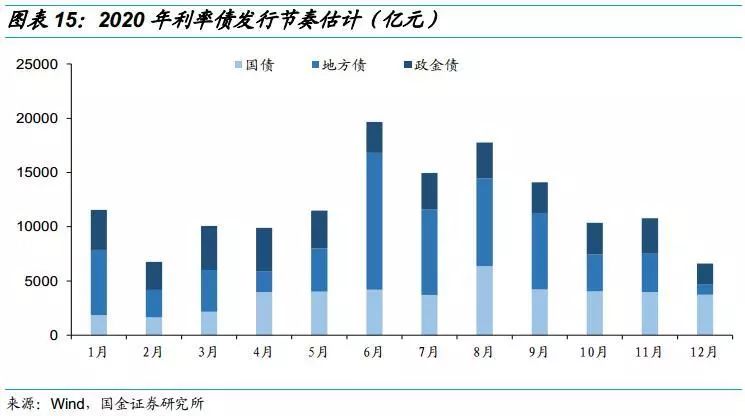

【专题】我们预计:2020年国债发行额达到4.43万亿元,净融资额约为1.98万亿元;地方政府债券发行量约6.17万亿元,净融资量约为4.09万亿元;政策性金融债发行约3.84万亿元,净融资量约为1.33万亿元。整体上,2020年利率债预计发行14.4万亿元,净融资量7.4万亿元,相比于2019年12.2万亿的发行量和的6.2万亿的净融资额,供给压力有所上升。从发行节奏上看,发行量最大的是6-9月,一季度的供给压力与2019年相差不大,但1月份受专项债提前发行影响、3月受政金债发行放量的影响,供给压力可能相对较大。

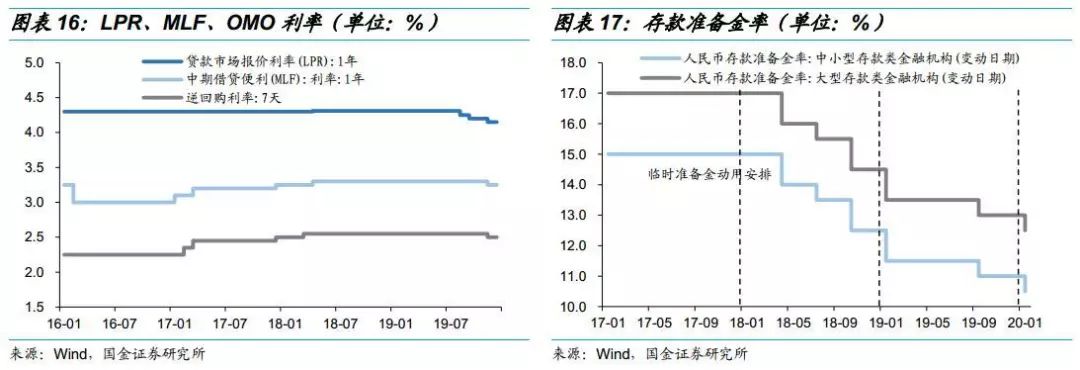

2017年年末央行采用临时准备金动用安排,2018年年末逆回购投放,2019年年初全面降准,今年延续了这一节奏。11月工业增加值回升,PMI已经连续2个月在荣枯线以上,数据上翘之时也正是政策宽松之际,春节前市场受资金面影响明显,政策节奏主导了行情,在宽松预期下,元旦前短端的下行幅度已经较大,抢配的行情可能已经提前,债市后续可能呈现牛平。

春节现金需求叠加财政存款,资金缺口可能达到2.5-3万亿,降准释放的资金尚不足以弥补,加上地方债发行放量需要营造低利率环境,我们预计后续还有逆回购、MLF等其他宽松操作配合。在降成本的要求下,LPR引导融资利率下行,商业银行面临压力,此次降准后,预计1月LPR可能会有下调。但是,点差压缩空间已经有限,后续可能需要MLF的下降来引导贷款利率下行。

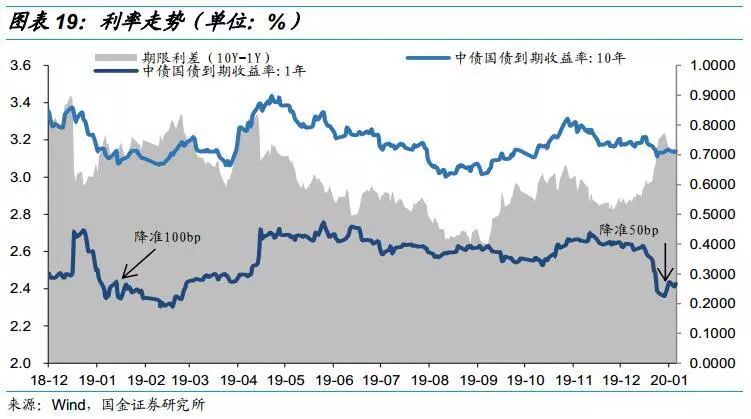

一季度供给压力与去年相当,但1月份较往年供给增加,同时,6-9月仍是发行高峰,6月为全年高点,整体来看,地方债供给的压力可能造成短期的调整,但是宽松的资金面加上一季度数据回落配合,债市方向不变。

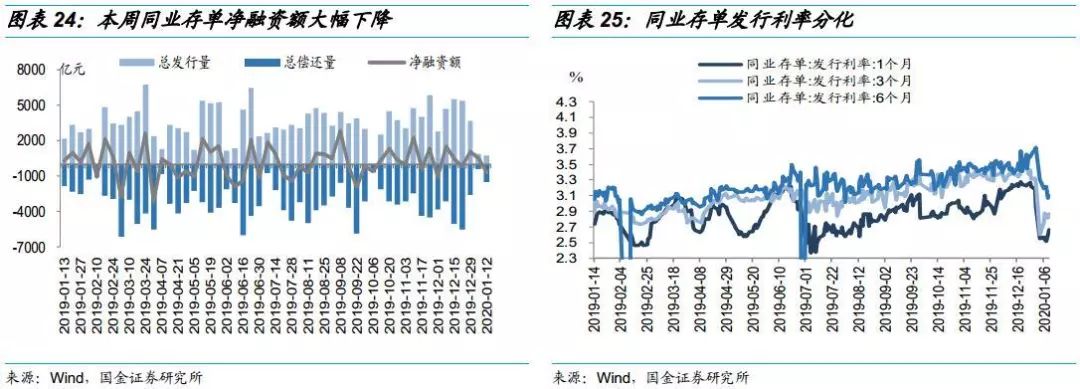

流动性观察:(1)资金面:净回笼500亿元,汇率小幅下跌;(2)隔夜利率上升;(3)同业存单:净融资额大幅下降,发行利率分化。

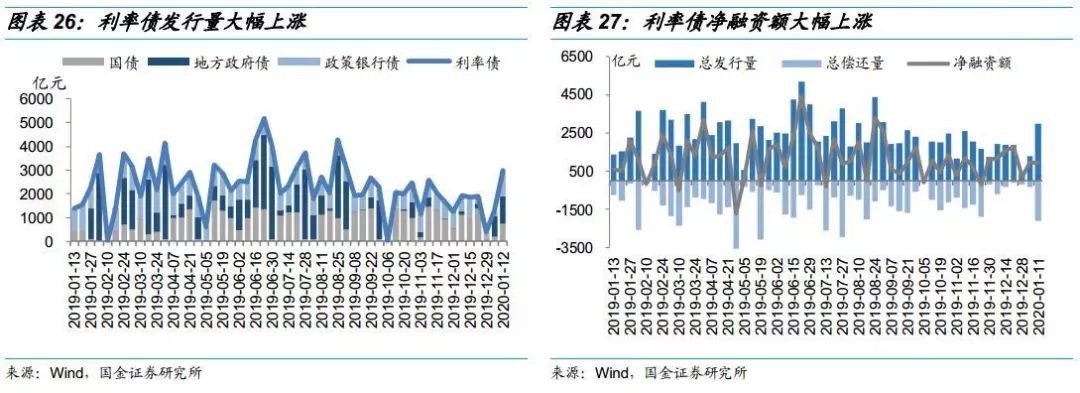

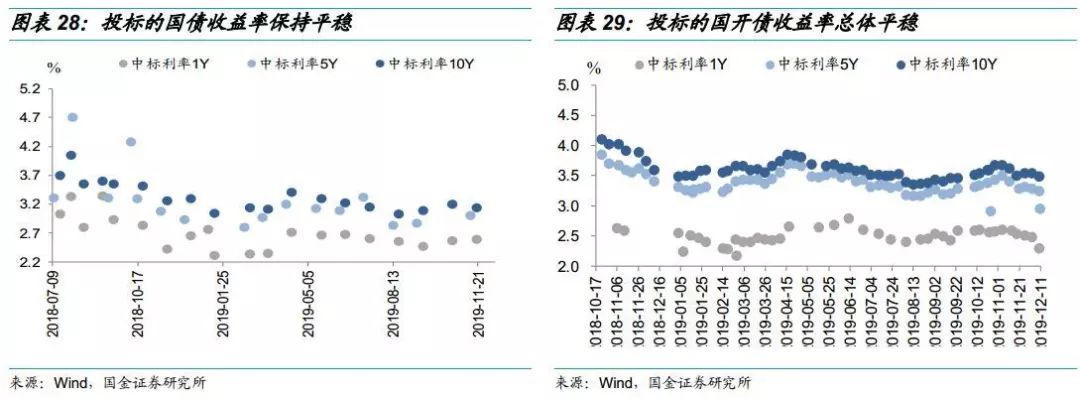

利率债市场回顾:(1)一级市场:发行总量大幅上升,主因政策银行债发行量大幅上升;国债和国开债总体平稳,中标利率变化不大(2)二级市场:利率债收益率下行。

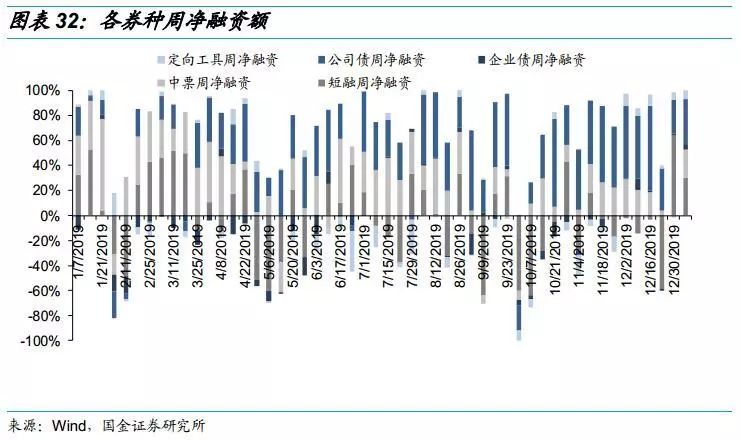

信用债市场回顾:(1)一级市场:整体净融资额大幅增加,主因中票、公司债融资额大幅增加;分券种看,短融、企业债、定向工具、公司债、中票净融资额数额均有增加,企业债与定向工具融资额增幅较小。(2)二级市场:成交量整体上升,信用利差走阔。

风险提示:积极财政力度加大,赤字率大幅提高,利率债供给超预期。

一、2020利率债供给测算

2020年是全面建成小康社会和“十三五”规划收官之年,积极的财政政策仍要“大力提质增效”,这意味着2020年赤字率可能上升,相应的利率债供给也可能增加,地方债提前发行造成的供给压力也引起了市场的关注。

根据我们测算,2020年利率债预计发行14.4万亿元,相比2019年,供给压力有所上升。从发行节奏上看,发行量最大的是6-9月,6月为全年高点,一季度与2019年相差不大,但1月份受专项债提前发行、3月受政金债放量发行影响,供给压力可能相对较大。

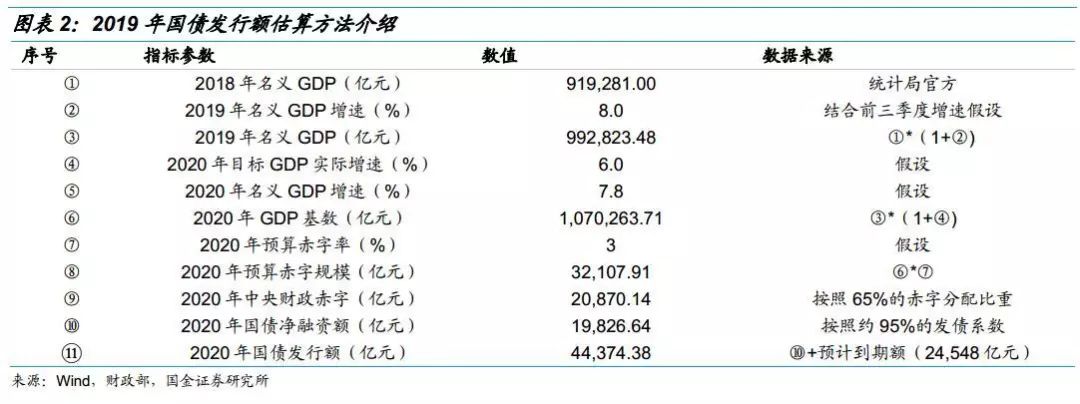

1、 国债:预计发行4.43万亿,净融资额1.98万亿

1) 发行总量匡算

2019年的赤字率比2018年高0.2个百分点。2019年初《政府工作报告》中提到2019年赤字率按2.8%安排,比去年(指2018年)预算高0.2个百分点,财政赤字2.76万亿元,其中,中央财政赤字1.83万亿元,比去年高0.28万亿元,地方财政赤字9,300亿,比去年高0.1万亿。赤字率上调,一方面因为年初经济增长态势平稳、财政增收有基础,另一方面也符合严控政府债务风险的政策需要。

预计2020年赤字率不会超过3%。随着下半年以来经济下行压力逐渐增大,2020年积极财政需要“大力提质增效”。基于高质量发展目标需要和地方政府隐性债务高压的制约,未来积极财政的重点将更加注重结构调整。相较2019年实施更大规模减税降费政策,2020年要求“落实减税降费政策”,前两年大规模减税降费后2020年继续实行大规模减税的可能性较小。

考虑到财政收入增速的放缓以及“确保经济运行在合理区间”的诉求,我们认为2020年赤字规模将有所上升,但同时考虑到多年以来3%赤字率的财政纪律约束,我们预计2020年赤字率可能按3%安排。

从过往历史看,财政部在年初安排预算赤字时通常遵照一定的经验规律,首先制定预算赤字率,然后估计当年GDP基数,即:上年名义GDP*(1+当年预期GDP实际增速[1]),最后得到当年预算赤字安排,即当年GDP基数*预算赤字率。

预计2020年赤字规模3.21万亿。因此,根据前三季度的情况假设2019年的名义GDP增速为8%,2020年为7.8%,那么2020年预计GDP基数为107.03万亿元,对应赤字规模3.21万亿元,相比2019年增加0.45万亿元。

预计2020年国债总供给4.43万亿元。最近三年间,中央和地方财政赤字规模分配比重保持稳定(65:35),因此我们预计2020年中央财政赤字2.09万亿元,地方财政赤字1.12万亿元。从往年情况看,每年约有95%的中央财政赤字是通过发行国债弥补,由此可以估算出2020年国债净融资额1.98万亿元,再加上到期的2.45万亿元[2],预计2020年国债总供给为4.43万亿元,相比于2019年4.16万亿的发行量增加0.27万亿。

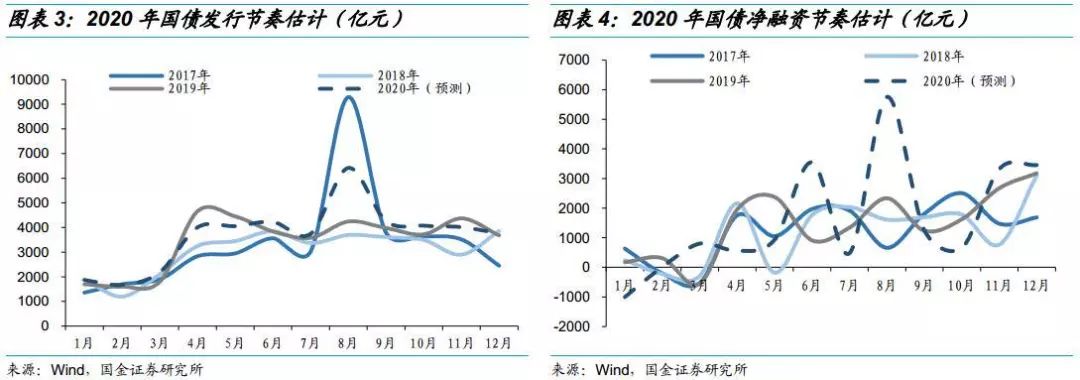

2) 发行节奏估计

我国国债发行分为记账式和储蓄式两种,财政部会在年初制定全年国债发行计划,包含发行日期和期限等要素,但不包含具体规模。考虑到2020年国债发行计划尚未公布,我们根据过往年份国债发行量的月度变化估计2020年的国债发行节奏。

6月、8月、11月为发行高峰。从发行量看,一季度各月规模较小,8月为全年最高,其余各月发行规模相对平均;从净融资量看,上半年规模较小,8月、6月、12月、11月净融资量较大,分别为5,756亿元、3,548亿元、3,454亿元、3,319亿元,其他各月规模相对平均。

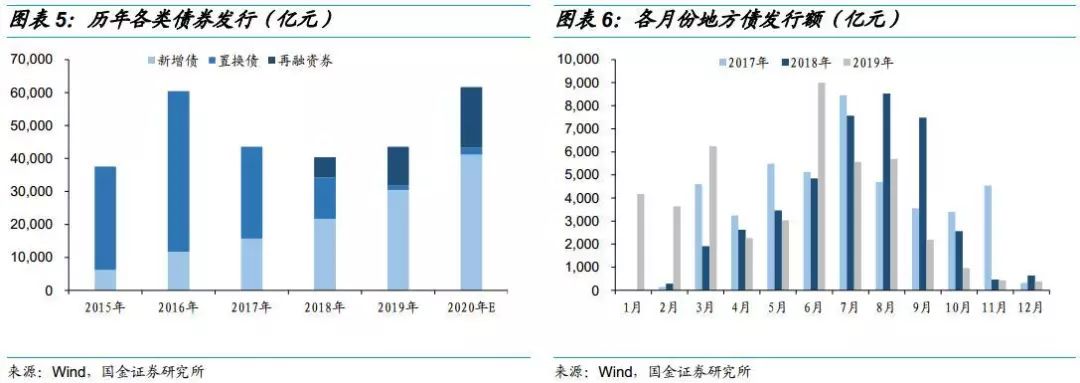

2、地方政府债:预计发行6.17万亿元,净融资4.09万亿元

1)发行总量匡算

估算地方政府债发行量时通常需要先弄清楚3个问题:一是新增债务规模;二是债务置换情况;三是再融资规模。

新增债:2020年预计地方政府新增债发行限额4.12万亿元,其中一般债券1.12万亿元,专项债券3万亿元。根据前文的测算,预计2020年地方财政赤字1.12万亿元,对应于一般债券新增额度1.12万亿元;专项债不包含在地方财政赤字中,而属于地方政府性基金预算,2016年至2019年新增专项债额度分别为4,000亿、8,000亿、13,500亿和21,500亿,增长速度较快,考虑到地方政府隐性债务高压下“开前门、堵后门”的政策需要,预计2020年新增专项债额度将进一步增加,初步估计为3万亿元。

实际新增专项债规模可能略高于限额。由于每年实际新增的地方政府债务规模一般低于当年安排的新增债务额度,这就涉及到存量剩余发债额度的使用问题。对于一般债来说,由于当年批准的新增额度等于当年的地方政府预算赤字安排,因此往年剩余额度是无法随意使用的,除非经人大批准后修改当年预算草案、调整赤字安排;对于专项债来说,根据财预[2018]34号文[3]规定,鼓励各地区积极利用上年末专项债务未使用的限额发行专项债,这就意味着每年新增专项债规模并不必然受到当年新增限额的约束,因此2020年实际的新增专项债规模可能会略高于当年新增专项债限额。

置换债:剩余待置换存量政府债务(非债券形式)2,040亿元。根据2015年8月全国人大批准2015年地方政府债务限额时的规定,“对债务余额中通过银行贷款等非政府债券方式举借的存量债务,通过三年左右的过渡期,由地方在限额内安排发行地方政府债券置换”。[4]因此市场之前一般认为2018年8月是地方存量债务置换的截止时间。但2019年11月非政府债券形式存量政府债务余额还有2190亿元,12月置换债额度150亿元,假设剩余部分全部在2020年置换完毕,则2020年置换债发行规模2040亿元。

再融资债券:预计2020年再融资债券发行规模18,416亿元。2018年4月份财政部地方政府债券发行统计中首次提到了再融资债券(用来偿还部分到期地方政府债券本金)。相比于以前年度披露的政府新增债券按用途均分为“置换债券”(即发行地方政府债券置换非债券形式存量债务)和“新增债券”,这也是第一次出现“再融资债券”的用途分类,主要是因为此前年份发行的政府债券部分到了归还本金的阶段。与2016、2017两年不到3,000亿元的到期债务相比,2018年地方政府到期债务增加到8,389亿元,2019年更是达到13,152亿元,再融资压力不容忽视。2020年到期债务20,747亿元,预计将通过再融资债券发行的方式归还本金,假设偿还比例保持2019年的89%,预计将发行再融资债券18,416亿元。

三者相加,预计2019年地方政府债总发行量为61,656亿元,相比于今年(截至12月31日发行量43,624亿元)大幅上升,尽管置换债数额较小,但新增债规模增加的同时,到期债务压力明显增大。

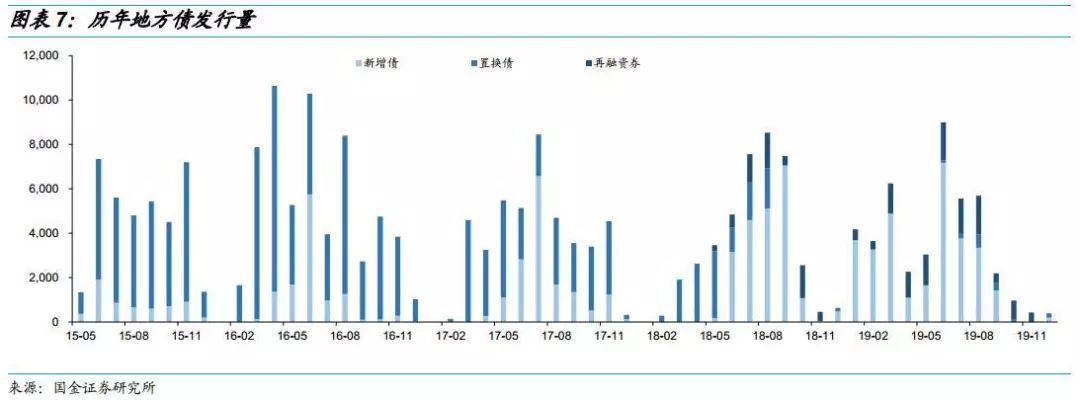

2)发行节奏估计

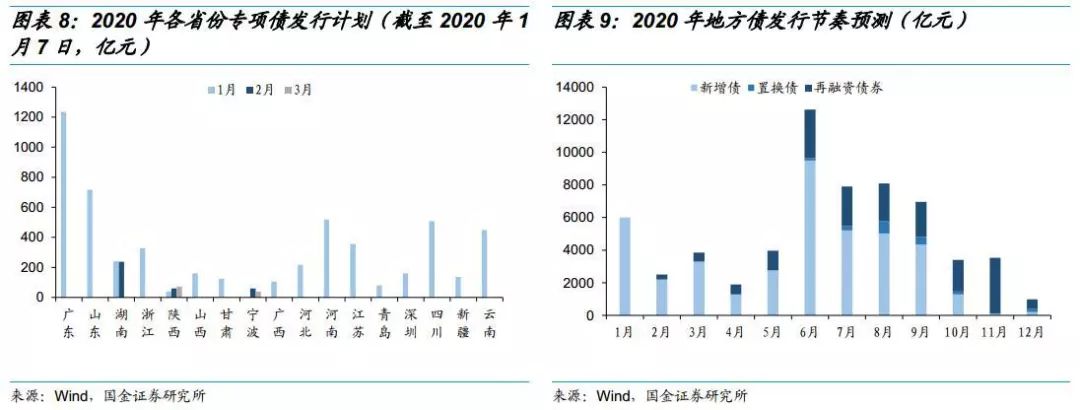

根据2019年的情况,置换债大概率在下半年发行,再融资债券集中在2、3季度发行,一季度的供给压力主要来自新增债。财政部提前下达了2020年部分新增专项债务限额1万亿元,下达广西新增一般债211亿元,而去年则提前下达一般债务限额5800亿元、新增专项债务限额8100亿元。去年春节在2月,3月是专项债集中发力的时期,今年春节有所提前,预计2月、3月专项债力度不减,截止2020年1月7日,部分省份已经公布了第一季度的专项债发行计划,其中1月为5,375亿元,2月为358亿元,3月为111亿元,1月的发行力度远高于去年,我们根据发行计划以及前两年的发行节奏可以估算2020年地方债的发行节奏。

3、政策金融债:预计发行3.84万亿元,净融资额1.33万亿元

1)发行总量匡算

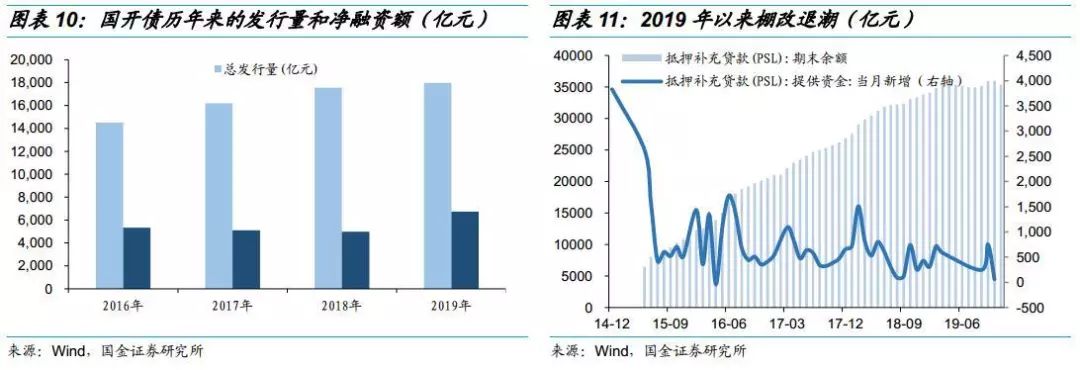

国开债每年发行/到期的比值相对稳定,但2019年有所上升,可能受到棚改退潮影响,对债券融资的依赖度提升,在这一趋势延续下,我们假定2020年也按这一比例发行;进出口债发行到期比2015年到2018年逐年下降,2019年有所回升,我们假设2020年维持2019年的水平;农发债发行到期比逐年下降,假设2020年和2019年保持一致。我们根据发行到期比和2020年的到期量估算2020年三大政策性银行债的发行规模。最终得到2020年政策金融债总发行量为3.84万亿元,净融资量为1.33万亿元。

2)发行节奏估计

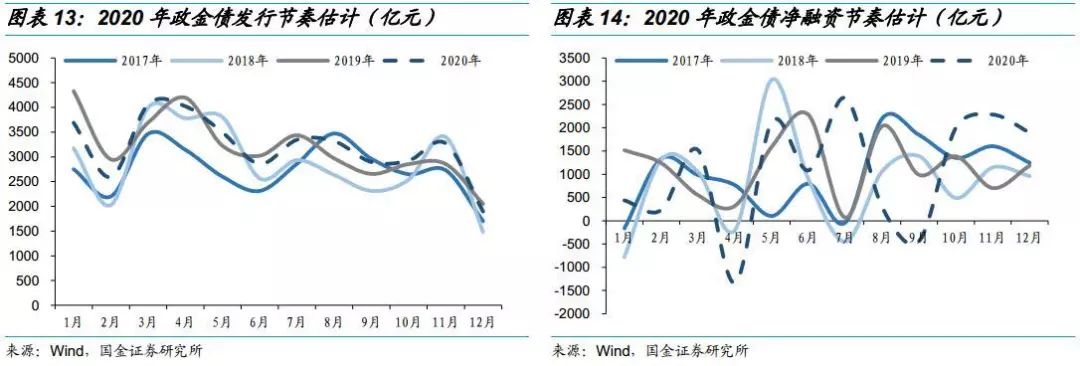

从历年各月发行情况看,政策性金融债一般在3-5月份发行量最大,其他月份发行规模占比相对稳定。基于2016-2018年各月发行情况占比的统计,我们预计2020年政金债发行高峰同样出现在3-5月份。而净融资量高点在3月、5月、7月、11月。

4、总结

综合上述分析,我们预计:2020年国债发行额预计达到4.43万亿元,净融资额约为1.98万亿元;地方政府债券发行量约6.17万亿元,净融资额约为4.09万亿元;政策性金融债发行约3.84万亿元,净融资量约为1.33万亿元。

整体上,2020年利率债预计发行14.4万亿元,相比于2019年,供给压力有所上升。从发行节奏上看,发行量最大的是6-9月,6月为全年高点,一季度的压力与2019年相差不大,但1月份受专项债提前发行影响、3月受政金债放量发行影响,供给压力可能相对较大。

5、对债市的影响

2017年年末央行采用临时准备金动用安排,2018年年末逆回购投放,2019年年初全面降准,前2年年末央行都做了“预降准”,今年延续了这一节奏。11月工业增加值回升,PMI已经连续2个月在荣枯线以上,数据上翘之时也正是政策宽松之际,春节前市场受资金面影响明显,政策节奏主导了行情,在宽松预期下,元旦前短端的下行幅度已经较大,抢配的行情可能已经提前,债市后续可能呈现牛平。

春节现金需求叠加财政存款,资金缺口可能达到2.5-3万亿,降准释放的资金尚不足以弥补,加上地方债发行放量需要营造低利率环境,我们预计后续还有逆回购、MLF等其他宽松操作配合。在降成本的要求下,LPR引导融资利率下行,商业银行面临压力,此次降准后,1月LPR可能会有下调。但是,点差压缩空间已经有限,后续可能需要MLF的下降来引导贷款利率下行。

一季度供给压力与去年相当,但1月份较往年供给增加,同时,2、3季度仍是发行高峰,整体来看,地方债供给的压力可能造成短期的调整,但是宽松的资金面加上一季度数据回落配合,债市方向不变。

[1] 每年政府工作报告中都会公布当年的GDP增长目标(实际增速)。

[2] 截止2019年12月31日统计量,考虑到年内仍有少量新增短期国债,2020年实际到期量将略高于2.45万亿元。

[3] 资料来源:http://yss.mof.gov.cn/zhuantilanmu/dfzgl/zcfg/201803/t20180326_2851243.html。

[4] 资料来源:http://www.npc.gov.cn/npc/xinwen/2015-09/07/content_1945886.htm。

二、流动性观察

1. 公开市场操作:央行本周货币净回笼500亿元 ,汇率小幅下跌

本周央行无货币投放,公开市场操作净回笼500亿元。本周人民币汇率贬值426bp,报收6.929(上周6.9716)。美元指数报收97.38(上周96.89),涨幅0.50%。

2. 货币市场:隔夜利率上行,回购利率R007与DR007分化

SHIBOR:隔夜利率较上周上升61.02bp至1.77%,;SHIBOR:1周利率上涨13.8bp至2.49%。回购利率方面,R007较上周下降20.4bp至2.70%,DR007较上周上升35.61bp至2.38%。

3. 同业存单:净融资额大幅下降,发行利率分化

本周同业存单净融资额较上周大幅下降,主因总偿还量大幅增加。本周发行量

760.8亿元(上周884.6亿元),到期偿还量1,491.30亿元(上周391.34亿元),净融资额由上周493.26亿元下降至-730.5亿元。本周同业存单利率普遍下行,其中1个月同业存单发行利率上升11.79bp至2.67%,3个月同业存单发行利率上升26.28bp至2.86%,6个月同业存单发行利率下行19.56bp至3.10%。

三、利率债市场回顾

1. 一级市场:地方债发行放量

本周利率债发行总量大幅上升,主因政策银行债发行量大幅上升。本周利率债发行总量2,996.38亿元(上周1,275.71亿元),其中国债发行2750亿元(上周200亿元),地方政府债本周发行1,150.08亿元(上周875.71亿元),政策银行债发行1,096.3亿元(上周200亿元)。本周利率到期2,083.8亿元,净融资额912.58亿元。本周投标的国债和国开债中标利率变化不大。

2. 二级市场:利率债收益率下行

本周二级市场利率债收益率总体呈下行状态(地方债除外),国债1年期、5年期、10年期收益率分别下降16.15bp、7.10bp、6.09bp;地方政府债1年期收益率较上周下行8.81bp,5年期收益率下行4.20bp,10年期收益率下行3.07bp;国开债收益率下行更为显著,1年期、5年期、10年期分别下行13.95bp、11.75bp、5.71bp。

四、信用债市场回顾

1. 一级市场:净融资额大幅增加

本周信用债整体净融资额大幅增加,主因中票、公司债融资额大幅增加,其中中票融资额转负为正。短融融净资额仍在增加,但增幅减小;企业债与定向工具融资额小幅增加,各项信用债净融资额均为正值。

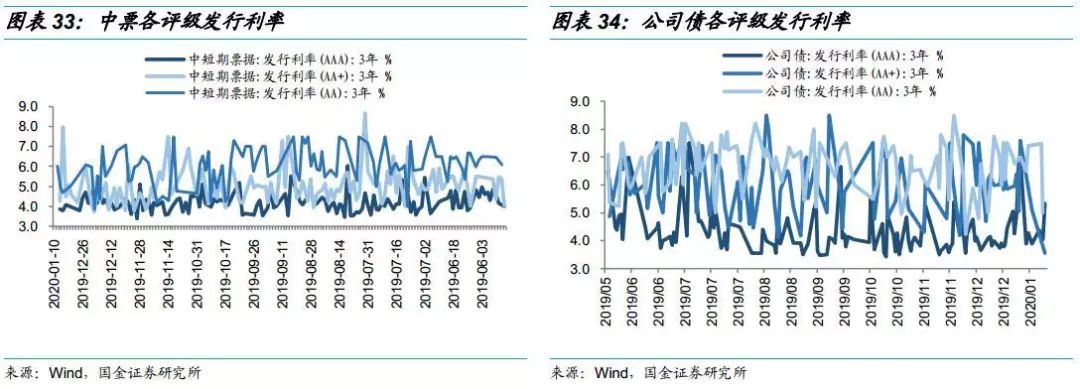

信用债发行利率分化:AAA评级中短期票据发行利率上升10.06bps;AA+评级中短期票据发行利率上升98.25bps;AA评级中短期票据发行利率上升17.11bps。AAA评级公司债发行利率上升8.24bps;AA+评级公司债发行利下降280bps;AA评级公司债发行利率下降72.17bps。

2. 二级市场:成交量整体上升,信用利差走阔

本周信用债成交量整体上升。其中企业债日均成交量上升约21.95亿元,公司债日均成交量上升约0.21亿元,中期票据日均成交量上升约217.66亿元,短期融资券日均成交量上升约228.09亿元。

本周各评级、期限的信用利差整体走阔:1年期各评级短融利差整体走阔3.96bps,其中AAA和AA+短融利差走阔2.96bps,AA和AA-短融利差走阔4.96bps。3年期和5年期各评级短融利差整体走阔0.31bps、0.71bps。目前,AAA、AA+、AA和AA-评级的各期限利差所处的历史分位数在4%-69%之间。短融收益率与1年期同评级同存收益率相比平均高5.98bps。

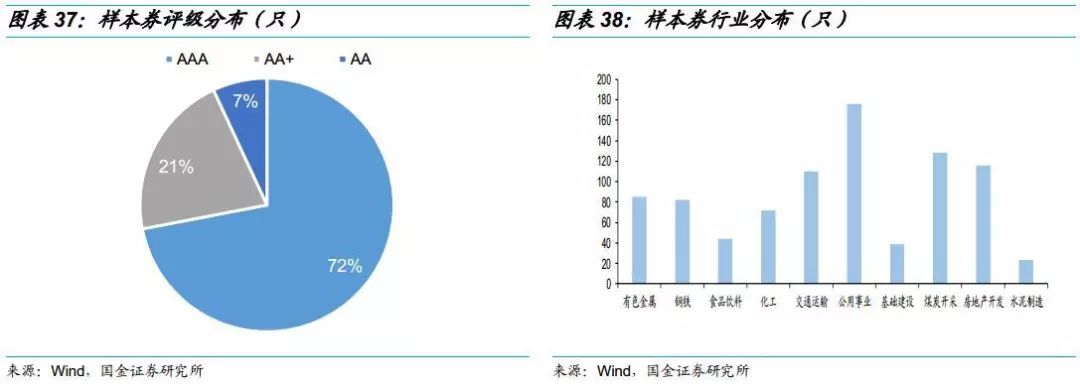

我们对每周五各行业的存量信用债进行筛选,最新一日(2020.01.10)经筛选共有875只个券,72%债项为AAA级,行业以公用事业、煤炭开采、交通运输和房地产开发为主。评级与行业的分布如下所示。

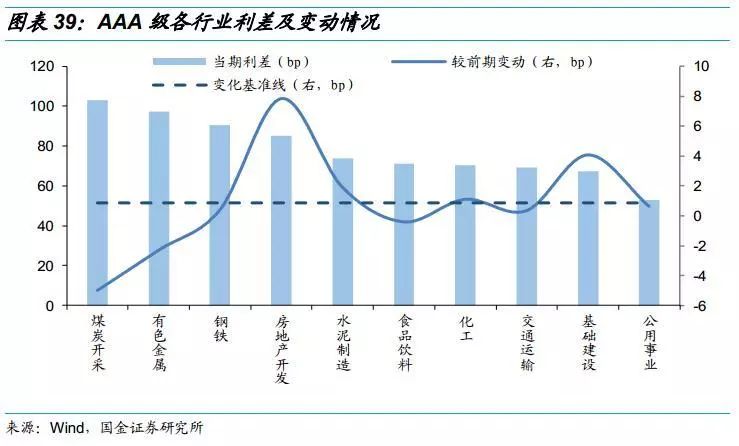

总体上,各评级行业利差较上周走高。AAA级、AA+级、AA级利差分别走高1bps、4bps、1bps,各行业中煤炭开采、房地产开发、有色金属和钢铁的行业利差居于前位。

AAA级各行业的利差在53~103bps之间,其中煤炭开采利差最大,达到103bps,公用事业利差最小为53bps。与上周相比,各行业利差整体较上期有所上升,平均增幅为1bps。

AA+级各行业利差在92~383bps之间[6],其中房地产开发利差最高,为383bps,食品饮料利差最低,为92bps。与上周相比,各行业利差走向不一,公用事业涨幅最大,涨幅达到25bps;有色金属降幅最大,降幅达到11bps,各行业平均上浮4bps。

AA级各行业利差在246~488bps之间[7],AA级各行业利差总体小幅走高,其中房地产开发利差走高显著,涨幅10bps,行业平均增幅为1bps。

[5] 历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[6] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[7] AA级有色金属、钢铁、水泥制造、煤炭开采和交通运输行业利差样本券不足4只,代表性不足,因此不纳入讨论。

五、风险提示

积极财政力度加大,赤字率大幅上升,利率债供给超预期。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)