客服热线:

客服热线:

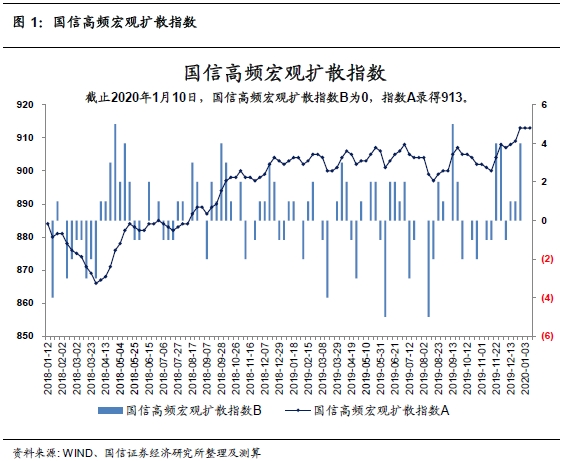

本周国信高频宏观扩散总指数持平上周

截止2020年1月10日,国信高频宏观扩散指数B为0,指数A录得913。构建指标的六个分项中,无氧铜丝利润、环渤海动力煤价格持平上周,废钢价格、南华工业品指数较上周上升,水泥价格、耗煤量较上周下降。本周总指数持平上周,仍处于2019年以来最高水平。

废钢价格、南华工业品指数处于较高水平,表明国内钢铁行业仍维持较高的景气度;水泥价格、耗煤量近期有所下跌但仍处于高位,而环渤海动力煤价有所回升,表明建筑活动以及工业生产活动因天气转冷有所减弱,但与前期相比仍然较为强劲;无氧铜丝利润处于较低水平,表明国内的民用耐用品制造活动仍较低迷。

CPI高频跟踪:食品与非食品价格均上涨

本周(1月4日至1月10日),农业部农产品批发价格200指数再次上涨。本周农业部农产品批发价格200指数较上周上涨0.82%。从分项来看,本周蛋类、禽类、水果、水产品价格下跌,肉类、蔬菜价格上涨,其中肉类价格上涨幅度较大。

截至1月3日,商务部农副产品价格1月环比为1.23%,暂时低于历史均值3.97%,但其中1月肉价环比已开始超越历史均值,随着春节临近,肉价以及其他食品价格涨幅还会有明显抬升(农业部数据显示1月4日至1月10日食品价格已有较明显上涨),预计2020年1月CPI食品环比将超越历史平均水平。

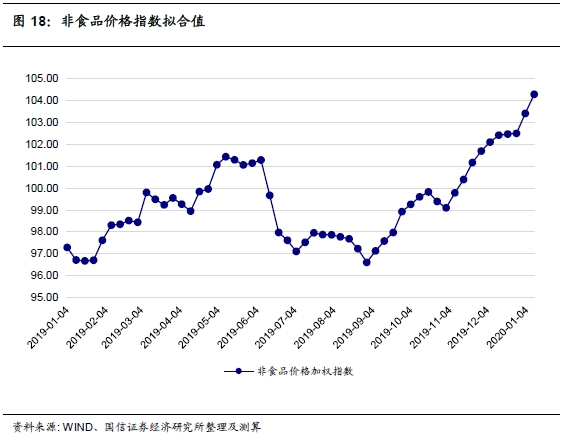

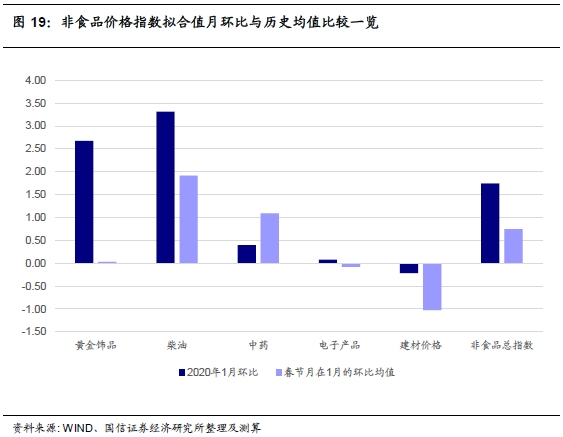

本周非食品综合高频指数较上周继续上涨0.85%。分项来看,本周黄金饰品、柴油、中药价格上涨,电子产品、建材价格下跌。

从全月累计均值环比来看,今年1月非食品价格环比或高于季节性。截至1月10日,1月非食品综合高频指数环比为1.74%,高于历史均值0.75%。分项中,黄金饰品、柴油、电子产品、建材价格环比高于历史均值;中药价格环比低于历史均值。

若假设2020年1月CPI整体环比等于春节月在1月的历史环比均值,则2020年1月CPI同比为5.0%。根据上述高频数据分析,2020年1月CPI整体环比超越历史平均水平的概率很大,预计2020年1月CPI同比将回升至5.1%,较2019年12月上升0.6个百分点。

PPI高频跟踪:12月下旬流通领域生产资料价格小幅回落

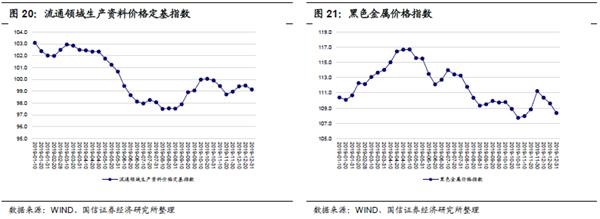

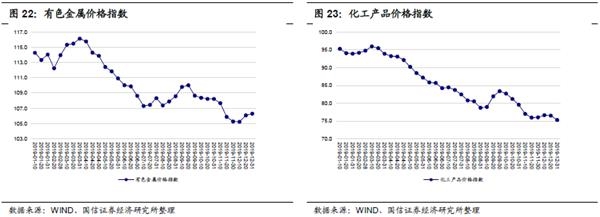

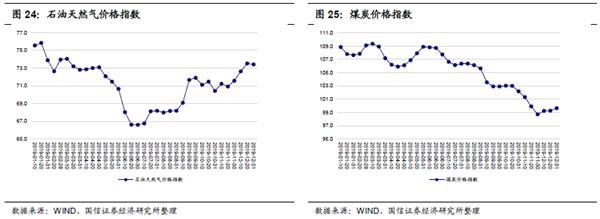

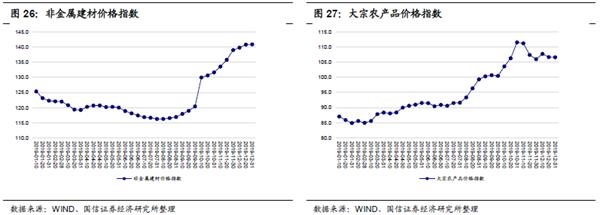

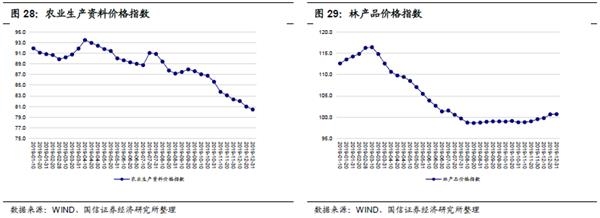

2019年12月上、中旬流通领域生产资料价格总指数持续上行,下旬小幅回落。推动总指数前两旬持续上行的主要动力在于有色金属、石油天然气、煤炭、非金属建材、林产品。

若假设2020年1月流通领域生产资料产品价格持平2019年12月下旬,则1月PPI环比约为-0.1%,按此测算,1月PPI同比约为零。

考虑到1月以来原油价格有所上涨,预计整体流通领域生产资料产品价格亦会有所上行,因此1月PPI环比或高于-0.1%,1月PPI同比或回升至正值。

以下为正文:

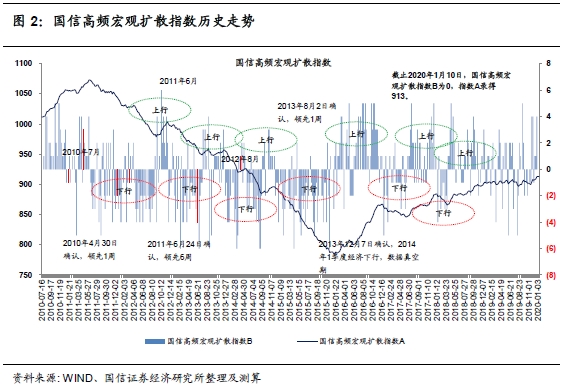

经济增长高频跟踪:本周国信高频宏观扩散总指数持平上周

(注明:国信高频宏观扩散指数已在汤森路透Eikon上已有专属页面,代码为。CNYHFMDI=GSSC)

截止2020年1月10日,国信高频宏观扩散指数B为0,指数A录得913。构建指标的六个分项中,无氧铜丝利润、环渤海动力煤价格持平上周,废钢价格、南华工业品指数较上周上升,水泥价格、耗煤量较上周下降。本周总指数持平上周,仍处于2019年以来最高水平。

废钢价格、南华工业品指数处于较高水平,表明国内钢铁行业仍维持较高的景气度;水泥价格、耗煤量近期有所下跌但仍处于高位,而环渤海动力煤价有所回升,表明建筑活动以及工业生产活动因天气转冷有所减弱,但与前期相比仍然较为强劲;无氧铜丝利润处于较低水平,表明国内的民用耐用品制造活动仍较低迷。

CPI高频跟踪:食品与非食品价格均上涨

食品高频跟踪:本周食品价格再次上涨

本周(1月4日至1月10日),农业部农产品批发价格200指数再次上涨。本周农业部农产品批发价格200指数较上周上涨0.82%。从分项来看,本周蛋类、禽类、水果、水产品价格下跌,肉类、蔬菜价格上涨,其中肉类价格上涨幅度较大。

截至1月3日,商务部农副产品价格1月环比为1.23%,暂时低于历史均值3.97%(历史均值取春节月在1月的环比均值),但其中1月肉价环比已开始超越历史均值,随着春节临近,肉价以及其他食品价格涨幅还会有明显抬升(农业部数据显示1月4日至1月10日食品价格已有较明显上涨),预计2020年1月CPI食品环比将超越历史平均水平。

(1)农业部农产品批发价格

本周(1月4日至1月10日),农业部农产品批发价格200指数再次上涨。本周农业部农产品批发价格200指数较上周上涨0.82%。

从分项来看,本周蛋类、禽类、水果、水产品价格下跌,肉类、蔬菜价格上涨,其中肉类价格上涨幅度较大。

截至1月10日,农业部农产品批发价格200指数1月环比为2.8%,暂时低于2017年1月的3.6%(2020年与2017年春节月均在1月,因此拿二者进行比较)。

(2)商务部农副产品价格

根据我们的专题报告《如何计算CPI各分项环比与同比的最新权重?》,1月CPI食品中的肉类分项权重有所回落,因此我们在进行周环比与月环比计算过程中,均采用最新测算的1月环比权重。

12月28日至1月3日当周,商务部农副产品价格指数较前一周上涨0.73%。

分项中,12月28日至1月3日当周与前一周相比,油脂、糖类、调味品、乳类、肉类、蔬菜、水果价格上涨;粮食、蛋类、禽类、水产品价格下跌。

截止本周,从全月累计均值环比来看,商务部农副产品价格1月环比为1.23%,暂时低于历史均值3.97%(历史均值取春节月在1月的环比均值)。分项中,1月商务部粮食、蛋类、糖类、调味品、禽类、乳类、水产品、蔬菜、水果价格环比目前均低于历史均值,油脂、肉类价格环比高于历史均值。

非食品高频跟踪:本周非食品价格继续上涨

本周(1月4日至1月10日)非食品综合高频指数较上周继续上涨0.85%。分项来看,本周黄金饰品、柴油、中药价格上涨,电子产品、建材价格下跌。

从全月累计均值环比来看,今年1月非食品价格环比或高于季节性。截至目前的统计数据,1月非食品综合高频指数环比为1.74%,高于历史均值0.75%。分项中,黄金饰品、柴油、电子产品、建材价格环比高于历史均值;中药价格环比低于历史均值。

CPI同比预测:1月CPI同比或上行至5.1%

若假设2020年1月CPI整体环比等于春节月在1月的历史环比均值,则2020年1月CPI同比为5.0%。

截至1月3日,商务部农副产品价格1月环比为1.23%,暂时低于历史均值3.97%(历史均值取春节月在1月的环比均值),但其中1月肉价环比已开始超越历史均值,随着春节临近,肉价以及其他食品价格涨幅还会有明显抬升,预计2020年1月CPI食品环比将超越历史平均水平。而截至2020年1月10日,1月非食品环比已经超越历史平均水平,因此2020年1月CPI整体环比超越历史平均水平的概率很大,预计2020年1月CPI同比将超过根据历史环比均值测算的结果,达到5.1%,较2019年12月上升0.6个百分点。

PPI高频跟踪:12月下旬流通领域生产资料价格小幅回落

流通领域生产资料价格高频跟踪

根据统计局发布24个省(区、市)流通领域9大类50种重要生产资料市场价格,我们分别编制了9大类生产资料价格旬度定基指数,在此基础上,将9大类指数环比的算术平均值作为整体流通领域生产资料价格总指数的环比,编制出PPI高频跟踪的流通领域生产资料价格总指数。

2019年12月上、中旬流通领域生产资料价格总指数持续上行,下旬小幅回落。推动总指数前两旬持续上行的主要动力在于有色金属、石油天然气、煤炭、非金属建材、林产品。

PPI同比预测:1月PPI同比或继续回升至正值

根据上述高频数据,若假设2020年1月流通领域生产资料产品价格持平2019年12月下旬,则1月PPI环比约为-0.1%,按此测算,1月PPI同比约为零。

考虑到1月以来原油价格有所上涨,预计整体流通领域生产资料产品价格亦会有所上涨,因此1月PPI环比或高于-0.1%,1月PPI同比或回升至零以上的水平。

(文章来源:国信证券)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。