客服热线:

客服热线:

第一部分 内容摘要

●2020年,全球原生的镍的供应将表现为外增、内减,海外的NPI与FeNi仍有增量空间,预计这部分的增量为23.83万吨;国内的NPI产量将有所下降,预计减产6.54万吨

●需求端的变量将主要来自中国和印尼的不锈钢领域,新能源需求增量或将有限,预计全球范围的需求同比增量在7.46万吨

●预计2020年全球镍供需从短缺走向过剩,从节奏上看,国内供应端的减量将先于海外的供应增量,情绪或于二季度有所发酵,但仅限于波段而非趋势,预计2020年走势节奏或表现为“筑底——抬升——回落”

第二部分 行业年度要闻

1.印尼镍矿禁止出口法规将于2019年12月底生效

路透雅加达8月30日电---印尼能源和矿产资源部发言人证实,印尼能源和矿产资源部部长伊格纳西乌斯.乔南(Ignasius Jonan)已签署了一项限制矿石出口的新法规。乔南在日惹对记者说,镍矿石出口将被允许到12月底。

2.onca Puma镍矿或将重启

巴西矿产商--淡水河谷公司(Vale)在一份文件中称,巴西最高法院已经授权重启onca Puma矿区的镍加工。由于涉嫌在当地土著居民区破坏环境,淡水河谷的此项业务因法院命令而陷入瘫痪。淡水河谷发布的2019年一季度生产报告表示,该工厂第一季度镍产出为4300吨,环比下降21.8%,同比下降24.6%。据淡水河谷数据显示,onca Puma工厂镍年产能为58,000吨,主要为镍铁。总部位于里约热内卢的淡水河谷公司不仅是世界上最大的铁矿石生产商和出口商,也是世界第一大镍生产商。

3.安塔姆计划复产东哈马黑拉镍铁项目

印尼国有矿商PT Aneka Tambang于今年下半年逐渐检修位于东哈马黑拉(East Halmahera)的镍铁冶炼厂,最初的目标是生产约5000吨镍。报道引述财务总监Dimas Wikan Pramudhito的话称,该工厂产能将达13500吨镍铁生产能力,使安塔姆的整体铁镍产能增至每年40500吨。此外,安塔姆还计划于2020年第四季度在东哈马黑拉投产一座镍铁高炉。项目预计将延后至2020年投放。

4.山东某镍铁厂第8台矿热炉已投产

据市场消息,山东某大型镍铁企业于5月份陆续投产6#、7#、8#产线,标志着其8台矿热炉产线全部投产。这也将是2019年国内NPI主要的增量来源。

第三部分 全球供需平衡

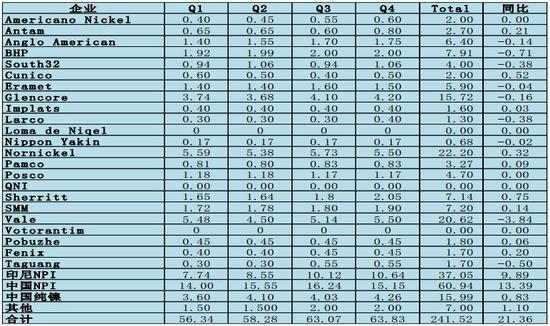

1.2019年全球原生镍供应

表1:全球原生镍供应(万吨)

数据来源:银河期货、上市公司财报、wind资讯

2019年,全球原生镍产量为241.52万吨,同比增加21.36万吨,增幅9.70%。供应增量主要来自中国和印尼的NPI增长,减量主要来自Vale。国内NPI的增量主要是由于镍矿价格的弱势让渡了利润空间,从而使得国内NPI利润空间被放大,同时,国内新增、复产产能有所增加。印尼NPI产量的增加主要是由于新增产能的放量。Vale产量的下降主要是受二季度开始巴西Onça Puma停产影响。

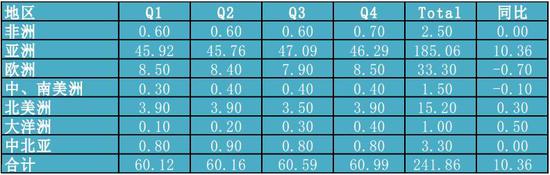

2.2019年全球原生镍需求

表2:全球原生镍需求(万吨)

数据来源:银河期货、wood mackenzie、wind资讯

2019年,全球原生镍消费量为241.86万吨,同比增长10.36万吨,增幅4.48%。增量来源主要为亚洲地区,其他地区的需求增减相当。亚洲地区的需求增量主要来自中国,由于中国300系不锈钢、双相钢、新能源及高温镍基合金等领域的消费需求增长,其中,300系不锈钢产量的增长起到了主要贡献作用。

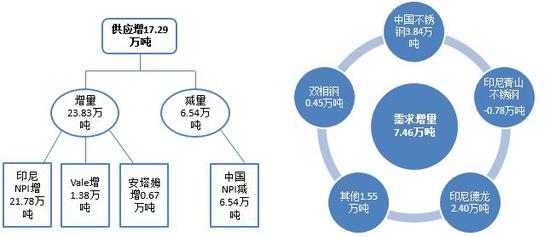

3.2020年全球原生镍供需变量

图1:全球原生镍供需变量(万吨)

数据来源:银河期货、wind资讯

预计2020年,全球范围供需将表现为供应的大幅增长,而需求端则表现为小幅增长。预计供应净增量为17.29万吨,其中增量将来自印尼Morowali和Wedabay的中国NPI项目新、旧产能的增量,以及Vale巴西项目及Antam镍铁项目的增加。减量方面,主要将来自中国的NPI的减产,而减产主要将来自成本端的压力,后续将逐渐表现为矿供给的紧张。

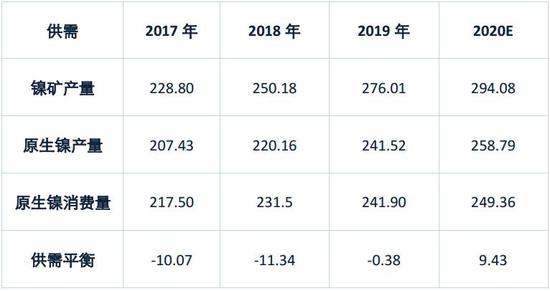

4.全球原生镍供需平衡

表3:全球供需平衡(万吨)

数据来源:银河期货、wind资讯

预计2020年,全球范围的原生镍供需将表现为供应过剩,而来自印尼端的新、旧镍铁产能的投、增产将是主要增量来源。市场之于中国市场的镍矿短缺而引发的价格矛盾或仅仅限于节奏上的短暂错配,并不具备长期性。

第四部分 现货价格

1.镍价走势回顾

图2:镍价走势图(美元/吨;吨)

数据来源:银河期货、wind资讯

2019年LME年度均价为13968美元,同比上涨5.87%。全年镍价走势分为四个阶段,对应为2019年的四个季度。

第一阶段的价格上涨,对应时间为2019年1月初至3月末。行情的上涨受两方面因素影响,一方面,在2018年四季末,市场之于2019年全球供应增量的预期之于盘面的负反馈,而随着2018年四季度内蒙地区的镍铁减产,行情获得支撑且有所修复;再者,一季度全球镍供需仍处于供应短缺阶段,基本面之于行情有所支撑。

第二阶段的价格回落,对应时间为2019年4月初至6月中旬。行情的回落主要是由于需求端的负反馈,表现为不锈钢端的“垒库、跌价”,且二季度印尼及国内NPI产量增量开始恢复,供需有所背离,对镍价有所压制。而该阶段,内、外盘跌幅有所差异,表现为外盘跌幅大于内盘,一方面是由于该段时间内的人民币快速贬值,再者,期间国内的“挤仓”情绪有所体现。

第三阶段的上涨,对应时间为2019年6月下旬至9月底。行情的上涨主要是受资金拉动影响,然后配合印尼禁矿消息影响,外盘带动内盘上涨,期间影响程度而言,预期大于基本面的实质。

第四阶段的回落,对应时间为10月初至12月上旬。行情的回落主要是禁矿预期兑现,回归基本面供应过剩的现实,期间外盘通过大量的去库试图阻止跌势,而去库的目的被市场所认知,最终表现为去库下跌。

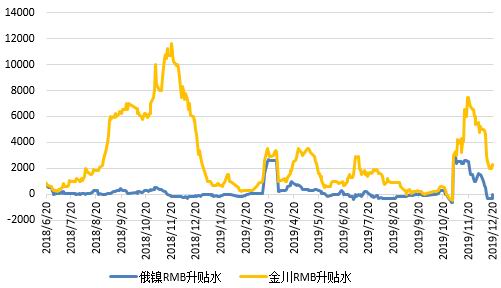

2.纯镍市场价格

图3:精炼镍升贴水(元/吨)

数据来源:银河期货、wind资讯

图4:保税区Premium(美元/吨)

数据来源:银河期货、wind资讯

2019年精炼镍升贴水整体表现为弱势,产地价差从节奏上看主要集中在3、10月份。其中,3月份升水抬升主要是受增值税下调影响,从而表现为对4月合约的升水大幅反弹,而随着国内和印尼NPI产量的抬升,对升水有所抑制。10月份,精炼镍升水再度大幅抬升,主要是受镍价下跌导致的盘面月差结构的影响,期间盘面月差从contango走至back结构,且back结构不断扩大。产地价差的变化主要是受金川出厂价格调整节奏的影响,二季度华南地区的电镀环保检查影响使得精炼镍产地价差回落。四季度的产地价差的扩大依然是受金川出厂价调整节奏的影响。2019年,NPI至于精炼镍的替代明显,而这样的节奏在2020年仍将延续,则预计2020年国内精炼镍升贴水仍将保持在较低水平。

2019年镍的保税区贸易升水总体表现为冲高回落。保税区贸易升水的抬升主要集中在二季度,这段期间国内“挤仓”情绪浓重,带动进口窗口打开,贸易升水随之抬升,随着三季度资金大幅拉涨外盘,进口窗口随之关闭,与之对应的贸易升水也失去了指导意义。鉴于NPI增量空间,以及国内的镍豆能否成为交收标的的争论,预计2020年国内精炼镍升水总体将保持在较低水平,贸易升水的阶段性的机会或主要围绕“挤仓”情绪和节奏。

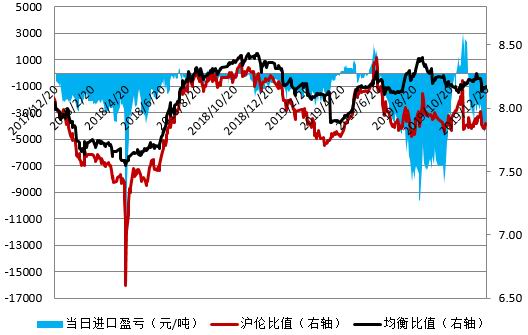

图5:进口盈亏平衡表(元/吨)

数据来源:银河期货、wind资讯

2019年国内精炼镍进口窗口整体处于关闭状态,仅二季度及11月份出现间歇性打开机会,其中三季度进口亏损大幅扩大。二季度进口窗口的打开,一方面是由于市场“挤仓”情绪的存在,带动内盘大幅拉涨,再者,一季度国内范围的供应短缺对二季度的进口窗口产生影响,而11月进口窗口打开则主要是受10月份国内精炼镍大量出口从而对于11月的国内范围的供需产生短缺影响,进而表现为进口窗口的打开。2019年进口盈亏最大波动发生在三季度,主要表现为镍价大幅拉涨的情况下,外盘涨幅大于内盘,且在9月初达到年内的极值。预计2020年国内精炼镍进口窗口打开频率将较低,三季度窗口打开的概率相对较大。

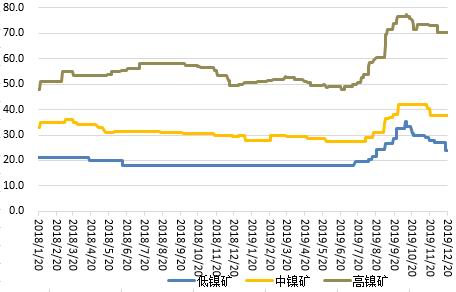

3.镍矿价格

图6:外盘红土镍矿港口现货价(美元/湿吨)

数据来源:银河期货、wind资讯

2019年外盘镍矿报价整体表现为爆发式上涨后的小幅回落。7月之前,外盘镍矿价格整体平稳,中、高镍矿在二季度随着镍价回调而回落。前期的镍价平稳主要是受镍矿供给充裕影响,镍铁厂普遍备货量较大,从而抑制了矿山的议价能力,使得一段期间内镍矿价格表现为“地板价”。至7月后,印尼禁矿消息蔓延,市场情绪发酵,带动镍矿价格大幅上涨,期间叠加国内对印尼镍矿的“抢运”,带动运费亦上涨,两者叠加,最终表现为港口镍矿报价整体涨幅超过20%。随着印尼禁矿政策的执行,则预计2020年外盘镍矿报价将维持在相对较高的状态。

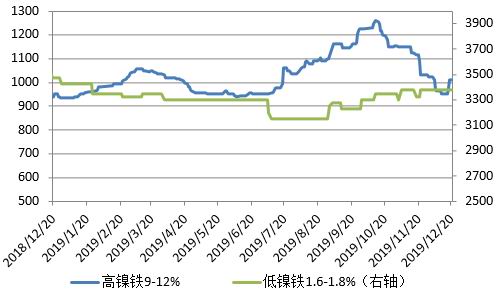

4.镍铁价格

图7:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

2019年国内高、低镍铁走势有所分化,表现为高镍铁冲高回落,而低镍铁整体较为平稳。高镍铁价格的走势主要是受镍价走势影响,而高镍铁较纯镍由年初的升水逐渐转入贴水状态,且贴水幅度在三、四季度一度扩大至历史极值,高镍铁较纯镍贴水的持续,本质是受高镍铁供应的扩大的影响。低镍铁价格的相对平稳,主要是受供需因素影响,当前国内低镍铁可流通资源较少,主要为钢厂自给,因此,低镍铁报价已逐渐缺乏实际意义。预计2020年国内高镍铁较纯镍贴水格局延续,至三季度有望贴水阶段性的收窄。

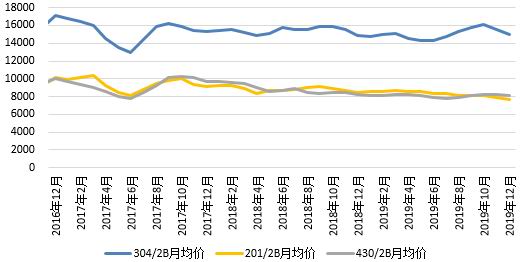

5.不锈钢价格

图8:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

2019年,国内不锈钢走势与镍价走势较为一致,尤其是304价格走势。2019年304冷轧、201冷轧、430冷轧年度均价分别为15039元/吨、8294元/吨、8102元/吨,同比分别-2.50%、-6.19%、-8.27%。从钢种同比走势来看,201与430冷轧行情整体表现为连续回落,430仅年底有出现“翘尾”行情。304走势整体与镍价走势较为一致,但从幅度上不锈钢上涨力度远小于镍价,主要是受不锈钢自身供需基本面的影响,主要表现为不锈钢的“高产量、高库存”压制,不锈钢成本驱动型上涨,力度相对较小。不锈钢300系基本面的弱势在2020年一季度有望持续,预计将在二季度后处于紧平衡状态,对价格形成一定的支撑。

第五部分 库存

1.纯镍库存

图9:LME镍库存与上期所库存变化(吨)

数据来源:银河期货、wind资讯

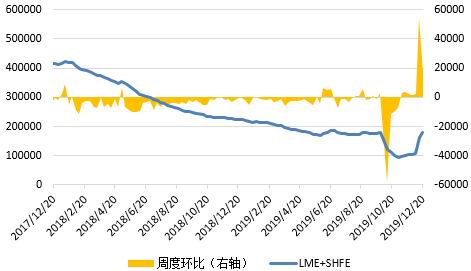

2019年末,LME镍库存量为14.04万吨,年度累计下降6.69万吨,降幅32.27%。同期,上期所镍库存为3.75万吨,年内累计增长2.22万吨,增幅145.10%。内外库存的变化整体背离,两者库存总量整体有所增长。

以上期所交割库及保税区等仓库为代表的国内镍显性库存,在年底库存总量为6.95万吨,加上同期LME镍库存14.04万吨,则全球显性库存合计为20.99万吨,年内累计下降5.91万吨,全球显性库存整体表现为下降。

2.镍矿库存

图10:国内港口镍矿库存(万吨)

数据来源:银河期货、铁合金在线

截止2019年12月20日,国内港口镍矿库存总量为1329.0万吨,同比下降75.0万吨;其中高、中镍矿总量为966.0万吨,同比下降10.89%;低镍矿363.0万吨,同比增长13.44%。

结合样本外的宁德港、阳江港、大连港等,则全口径范围内的港口镍矿库存数量同比应当有所增加,主要是受印尼提前禁矿影响,镍铁厂及贸易商群体的备库热情被激发。

第六部分 国内镍金属月度供需

1.镍供应

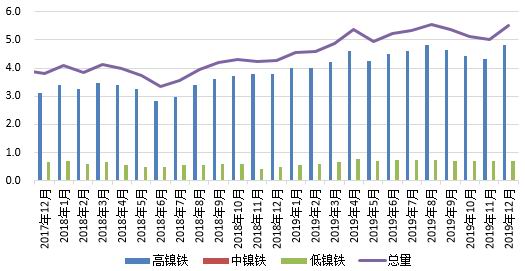

图11:国内NPI产量(万吨)

数据来源:银河期货、安泰科、wind资讯

预计2019年,国内镍生铁产量(金属量)为61.44万吨,同比增长29.21%。其中高镍铁产量53.14万吨,同比增长30.12%;低镍铁8.30万吨,同比增长23.70%。

2019年国内高、低镍铁产量同比都出现大幅增长。其中,高镍铁产量增长主要是由于利润激发增产,2017年印尼镍矿有条件放开后,国内镍铁厂的镍矿备库保持在高位,高库存使得镍矿的议价能力被削弱,镍矿价格始终保持在低位,给高镍铁生产让渡了较大的利润。低镍铁产量的增长主要是和需求有关,2019年国内200系不锈钢大幅增长,主要是由于部分原先的普碳产能受限于利润因素,而逐渐转产200系不锈钢,进而带动低镍铁需求。

随着印尼提前禁矿政策的执行,矿价开始坚挺,将使得2020年国内高镍铁成本将面临倒挂而减产,后期将表现为矿的紧缺而减产,则意味着2020年国内高镍铁产量将面临下降。低镍矿的矿源暂不受影响,而2019年下半年逐渐垫高了低镍铁产量,则意味着2020年国内低镍铁仍有一定的增量空间。

图12:精炼镍月度进口量(万吨)

数据来源:银河期货、安泰科、wind资讯

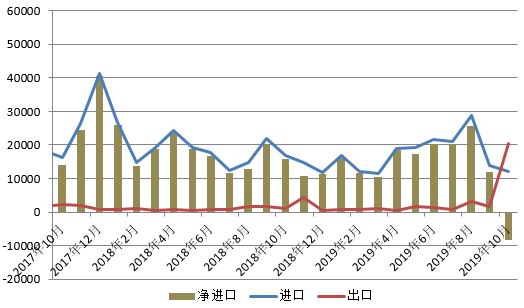

2019年1-10月,国内精炼镍净进口量为14.40万吨,同比下降19.24%。精炼镍净进口量的同比下降主要是由于NPI产量的增产对精炼镍的需求有所抑制,同时,内外盘价差的阶段性的扭曲,影响了进口窗口的打开。预计2020年,国内市场之于精炼镍的需求仍将保持在低位。

表4:国内原生镍资源供应结构

数据来源:银河期货、安泰科、wind资讯

2019年1-10月,国内范围内(含进口)的原生镍供应量为99.30万吨,同比增长25.10%。其中源自进口部分为41.52万吨,占比为41.81%;国产原生镍供应量为57.78万吨,占比58.19%。根据原生镍的状态属性划分,纯镍部分的量为29.47万吨,占比29.68%;镍合金部分金属量为69.83万吨,占比70.32%。

2.镍需求

图13:国内300系不锈钢月度镍资源需求量(万吨)

数据来源:银河期货、wind资讯

2019年1-11月份,国内不锈钢粗钢产量为2920.71万吨,同比增长14.53%。其中300系粗钢产量为1427.08万吨,同比增长16.07%,对应的镍需求亦大幅增长。300系产量的同比增长,一方面,是由于国内不锈钢消费的型材领域“表外走向表内”,从而带动了原生镍消费需求;第二,进口、出口同比下降的情况下,进口同比降幅更大,国内增产填补市场份额;第三,镍价的单边拉涨一定程度上带动不锈钢行情上涨,对钢厂利润有所贡献。随着国内300系产能的放量空间仍存、产品形态结构的调整、旧产能复产等因素的存在,则预计2020年国内300系不锈钢产量仍有一定的增量空间。

表5:国内原生镍资源需求结构

数据来源:银河期货、安泰科、wind资讯

2019年1-10月,国内市场对原生镍(不含低镍铁及镍盐)的需求为96.90万吨,同比增长9.91%。同期国内范围内(含进口)原生镍供应量为99.30万吨,则1-10月国内范围内的镍供需整体表现为供应过剩2.41万吨。

10月底,国内镍显性库存(含保税区)为7.30万吨,库存较年初增加了0.98万吨,同期国内原生镍的供应过剩2.41万吨,由此可以推断,1-10月份国内镍产业链各环节进行了不同程度的备库,而钢厂产量的扩大垫高了钢厂原料备库的基数是重要的原因。

第七部分 成本

1.原料的经济性比较

图14:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

2019年,国内镍原料经济性的顺序有所波动,主要表现为废不锈钢与高镍铁之间的顺序变动,就整体而言各模式之间的经济性关系整体表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”。而三季度及12月份却出现了高镍铁的经济性持续大于废不锈钢的现象,出现该类现象的主要原因仍在于废不锈钢价格的快速补涨导致。预计2020年,国内废不锈钢经济性的凸出仍然是常态,而三季度后有望NPI的经济性凸显。

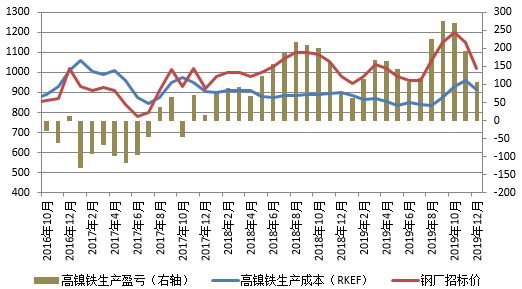

2.NPI生产成本

图15:国内NPI生产成本(元/镍)

数据来源:银河期货、wind资讯

2019年,国内高镍铁利润连续存在,且总体保持在较好水平。镍铁利润的持续,一方面是由于镍矿瓶颈的打破,使得镍矿价格整体平稳,镍铁厂通过充分备矿,从而压制镍矿价格,镍矿给镍铁让渡利润;再者,镍价的的单边上涨带动镍铁价格的上涨。而至12月份,由于部分镍铁厂在10月前高价备矿,在镍价回调的过程中,镍铁价格回落,导致部分镍铁厂开始有所亏损,采用中矿生产企业利润延续,但利润空间都已被压缩。预计2020年,国内高镍铁利润空间将会被进一步压缩,亏损或主要将出现在下半年。

第八部分 后市展望

◆2020年,全球原生的镍的供应将表现为外增、内减,海外的NPI与FeNi仍有增量空间,预计这部分的增量为23.83万吨;国内的NPI产量将有所下降,预计减产6.54万吨

◆需求端的变量将主要来自中国和印尼的不锈钢领域,新能源需求增量或将有限,预计全球范围的需求同比增量在7.46万吨

◆2020年的不确定性来自需求端的印尼不锈钢产能放量及国内山东鑫海不锈钢产能的投放节奏,尤其是进口方坯不锈钢不在反倾销之列的明确,将使得印尼不锈钢产能的释放空间被放大

◆预计2020年全球镍供需从短缺走向过剩,从节奏上看,国内供应端的减量将先于海外的供应增量,情绪或于二季度有所发酵,但仅限于波段而非趋势,预计2020年走势节奏或表现为“筑底——抬升——回落”

银河期货 沈恩贤

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)