客服热线:

客服热线:

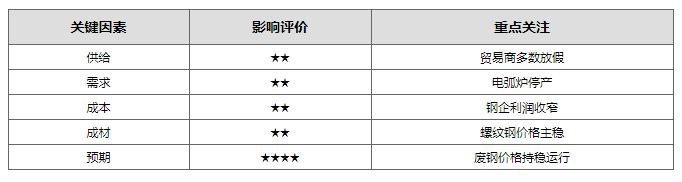

本周国内废钢铁主流市场价格呈现稳中盘整的态势,多数市场价格调整空间在10-20元/吨。本周电弧炉钢企停产增多,部分停产钢企仍维持收货状态,转炉钢企多正常生产,贸易商陆续离市,废钢市场成交量逐步缩减,部分地区进入有价无市状态。卓创预计,下周废钢铁价格仍维持稳定,市场成交越发冷清。

钢企情况:本周卓创资讯抽样调研172家钢企废钢铁总到货量为238.33万吨,降幅为3.72%,总消耗量为204.02万吨,降幅为7.10%,总库存量为582.85万吨,增幅为5.65%。本周长短流程钢厂毛利润较上周有所缩小。截止到2020年1月16日,长流程企业吨钢毛利为288元,较2020年1月9日吨钢毛利缩小42元,短流程企业吨钢毛利为-9元,较1月9日吨钢毛利缩小40元。造成本周废钢消耗量大幅缩减的主要原因仍是电弧炉钢企停产。目前国内多数电弧炉钢企已经处于停产状态,部分尚未停产的钢企下周也将进入停产状态。转炉钢企虽多正常收货,但钢企冬储基本完毕,预计下周要货意愿不强,钢企节前仍以持稳收货为主。

贸易商情况:本周贸易商离市数量继续增多,在收的商家部分开始进行冬储。节前贸易商操作意愿普遍不强,部分场地工人已经放假回家,少数场地趁着年前机会修整机器、维护路面。下周国内贸易商基本停工,预计市场成交量逐步降至冰点,贸易商停止报价,市场价格难有波澜。

下游成材情况:本周建筑钢材市场价格较上周窄幅调整,波动较小。原材料钢坯累降30元/吨,执行锁价3300元/吨,期货高位震荡。冬储交易基本接近尾声,市场贸易商多以现金交易、回款为主,北方工地普遍停工,南方需求减弱,社会库存大幅增加;钢厂检修增加,长流程轮检行为较多、短流程多已停工,冬储资源不断兑现,钢厂库存小幅增加,但整体压力不大。下周走势主要受以下几方面影响:首先,供应面,本周螺纹钢轧线开工率76.87%,线材轧线开工率72.65%,短期钢厂开工率明显下降,但依旧高于去年同期水平,以螺纹钢为例开工率增加7.64个百分点,一方面吨钢利润尚可,另一方面钢企冬储接单完毕,稳定生产为主。但是,受节日因素和成本因素影响,短流程钢企多处于停产状态,而由于本身基数较小,对大环境影响不大。整体来看,下周资源供应基本稳定,或小幅增加。其次,需求面,虽然工地资金偏紧已经成为常态,但由于2019年冬季气温明显高于往年,故预计2020年天气回暖或存在提前的情况。同时,一季度多地基建项目提前开工,工地需求或有望早于往年集中释放,建筑钢材市场有望提前复苏。再次,期螺方面,短期无明显趋势性行情,春节前大资金以避险为主,节前预计维持高位宽幅震荡运行。综上卓创预计,下周建筑钢材市场行情或维持稳定,节后或有短期的小幅上涨可能。

心态调研结果反馈:本周调研废钢铁市场参与者100个,其中看涨45个,看跌35个,看稳20个。本周市场信心调研主要调研商家对节后的看法,商家对节前多看稳。

关键因素影响程度评价表

综上所述,卓创预计下周废钢市场仍将维持低成交量状态,随着年关临近,市场逐步进入有价无市阶段,价格难有波动。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)