客服热线:

客服热线:

第一部分 内容摘要

●预计2020年国内300系粗钢产量增速在4.5%左右(来自广青、天高镍业、北海新材料、鑫金汇等),需求端增速有望保持6.0%左右(来自装饰、煤化工、天然气、脱硫塔等领域)

●2020年,国内300系不锈钢产能的增量空间相对有限,主要不确定性将来自山东鑫海不锈钢项目及印尼不锈钢方坯的增量之于国内市场的影响

●市场将从供应小幅过剩转入紧平衡状态,钢厂的把控能将增强,走势一季度有望回落筑底,二季度小幅反弹后保持窄幅震荡;304不锈钢与镍走势或将背离,做多钢厂利润或为全年主线

第二部分 行业要闻

1.酒阳江宏旺首期70万吨冷轧项目投产

2019年10月26日,阳江宏旺首期70万吨高端不锈钢冷轧产线项目顺利投产。这也标志着阳江市不锈钢产业从红土矿冶炼到不锈钢成品加工的完整产业链已经形成。

当日正式启动建设的阳江宏旺二期项目,采用黑皮直接轧制技术及二十辊可逆机组,可年产30万吨冷轧不锈钢薄板,预计2020年5月试产。

2.江苏德龙冷轧不锈钢项目投产

江苏德龙1450mm六连轧第一卷冷轧卷于2019年10月28日晚8点成功下线。据悉,此产线为德龙冷轧项目的一期工程,项目于2017年底开始建设,产线设计为十八辊1450mm六连轧,不锈钢冷轧年产量为75万吨。而作为二期工程的年产70万吨的五连轧项目正在推进建设中,按照建设进度预计在明年上半年正式投产。

3.宝钢德盛不锈钢新炼钢(一步)工程已开工

据宝钢德盛消息,目前,其1780mm热轧项目正按计划如火如荼的开展中,即将全面进入设备安装阶段。据介绍,宝钢德盛1780mm热轧工程项目总投资约21亿元,占地面积20万㎡,于2018年11月份正式开工建设,项目建成投产后年产热轧卷约400万吨。

4.商务部对欧、日、韩、印尼不锈钢钢坯、热轧板/卷反倾销终裁

2019年7月22日,商务部发布终裁公告(2019年第31号),最终裁定原产于欧盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷存在倾销,国内产业受到了实质损害,且倾销与实质损害之间存在因果关系。自2019年7月23日起,决定对原产于欧盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷征收反倾销税,税率为18.1%-103.1%不等,征收期限为5年。

5.不锈钢方坯从反倾销序列中移除

2019年12月20日国务院征税税则委员会决定,对原产于欧盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷征收反倾销税,商务部为此于2019年12月20日发布了2019年31号公告,明确了实施反倾销措施产品的具体商品范围。进口货物收货人在申报税则号列72189900项下产品时,“正方形截面的”商品编号应填报7218990010;“其他不锈钢半制成品”商品编号应填报7218990090。

第三部分 现货价格

1.原料市场价格

图1:国内高碳铬铁出厂价(元/50基吨)

数据来源:银河期货、wind资讯

图2:国内NPI出厂价(元/镍;元/吨)

数据来源:银河期货、wind资讯

2019年铬铁行情表现为冲高回落,年度均价为6542元/50基吨,同比下跌10.20%。高碳铬铁2、3月份实现了一轮上涨,达到年内高点7500元/50基吨,主要是由于市场基于对于内蒙地区限电的担心,带动价格上涨,随后限电风波平息后价格开启了连续下跌。年内低点出现在岁末,为5700元/50基吨,价格的连续下跌主要是由于铬矿、铬铁供给的持续攀升,在成本和供应端缺乏有力支撑。随着乌盟地区2020年底逐渐淘汰25000kva以下的矿热炉政策的推进,叠加国内不锈钢产量的持续增长,则2020年铬铁行情有望迎来筑底。

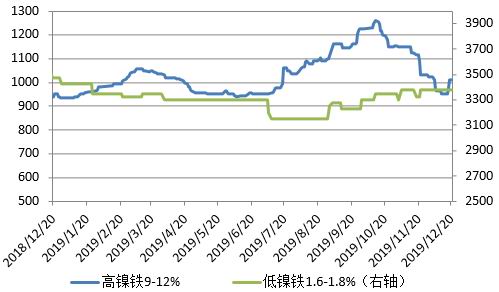

2019年国内高、低镍铁走势有所分化,表现为高镍铁冲高回落,而低镍铁整体较为平稳。

高镍铁价格的走势主要是受镍价走势影响,而高镍铁较纯镍由年初的升水逐渐转入贴水状态,且贴水幅度在三、四季度一度扩大至历史极值,高镍铁较纯镍贴水的持续,本质是受高镍铁供应的扩大的影响。低镍铁价格的相对平稳,主要是受供需因素影响,当前国内低镍铁可流通资源较少,主要为钢厂自给,因此,低镍铁报价已逐渐缺乏实际意义。预计2020年国内高镍铁较纯镍贴水格局延续,至三季度有望贴水阶段性的收窄。

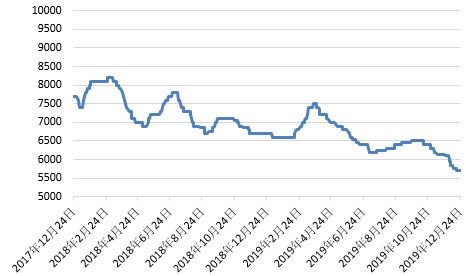

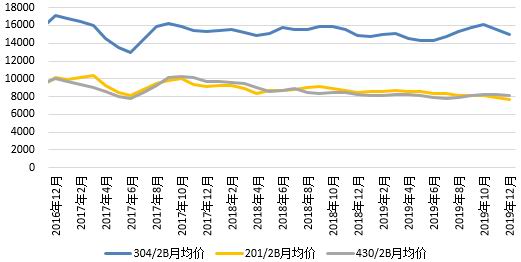

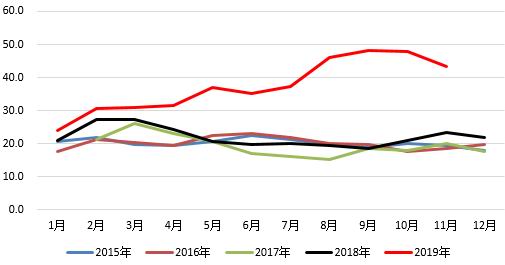

2.不锈钢市场价格

图3:国内不锈钢现货价格(元/吨)

数据来源:银河期货、wind资讯

2019年,国内不锈钢走势与镍价走势较为一致,尤其是304价格走势。2019年304冷轧、201冷轧、430冷轧年度均价分别为15039元/吨、8294元/吨、8102元/吨,同比分别-2.50%、-6.19%、-8.27%。从钢种同比走势来看,201与430冷轧行情整体表现为连续回落。304走势整体与镍价走势较为一致,但从幅度上不锈钢上涨力度远小于镍价,主要是受不锈钢自身供需基本面的影响,主要表现为不锈钢的“高产量、高库存”压制,不锈钢成本驱动型上涨,力度相对较小。不锈钢300系基本面的弱势在2020年一季度有望持续,预计将在二季度后处于紧平衡状态,对价格形成一定的支撑。

第四部分 库存

1.不锈钢库存

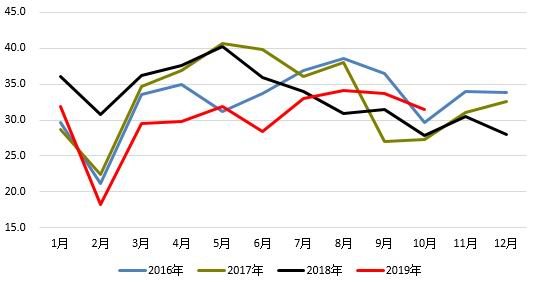

图4:主要不锈钢市场库存(万吨)

数据来源:银河期货、wind资讯

图5:300系不锈钢库存(万吨)

数据来源:银河期货、wind资讯

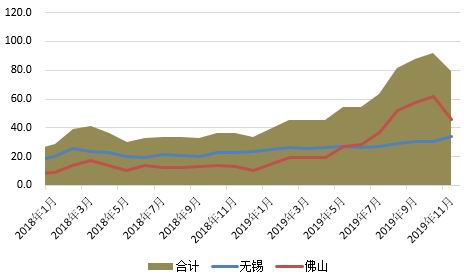

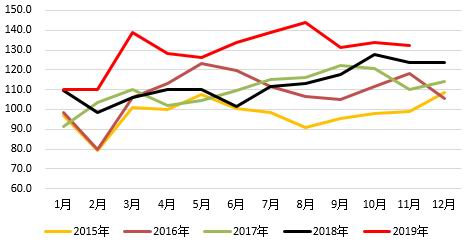

据不完全统计,至11月下旬无锡和佛山地区的库存79.17万吨,同比增长119.19%。库存的同比大幅增加主要是由于样本库存的变动,导致库存总量扩大,从结构上看,主要是由于无锡地区的300系库存、佛山地区的200系和300系库存的增加。

就佛山、无锡市场的300系库存而言,12月中旬的库存保持在39.47万吨,同比增长67.74%。全年300系不锈钢产量整体表现为持续的增加,在四季度逐渐有所回落。库存的持续增长,一方面,在钢厂高产量下市场持续的垒库;第二钢厂前置库存的增加带动市场库存有所增加,结合三季度个别钢厂的惜售,带动300系库存整体增加。

第五部分 不锈钢月度供需

1.不锈钢供应

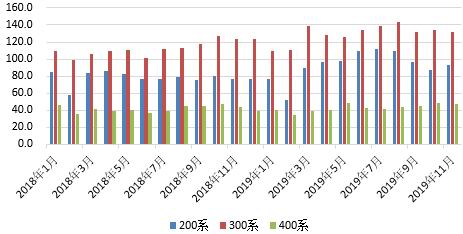

图6:各系别不锈钢产量(万吨)

数据来源:银河期货、wind资讯

图7:300系不锈钢产量(万吨)

数据来源:银河期货、wind资讯

2019年1-11月份,国内不锈钢产量2920.71万吨,同比增长14.53%。其中,200系产量1020.46万吨,同比增长18.60%;300系产量1427.08万吨,同比增长16.07%;400系产量473.17万吨,同比增长2.80%。系别占比来看,200、300和400系系别占比分别为34.94%、48.86%和16.20%,其中200、400系占比小幅下降,300系占比有所抬升。

2019年国内300系不锈钢的产量增量较为明显,增量来源主要是来自青山福安、青山阳江、北海新材料、江苏德龙、鞍钢联众、福欣特钢等。钢厂的整体增产,一方面是来由于产能的释放需求;第二,由于300系钢种的利润持续,在200系单边下跌的情况下,增加了钢厂转产需求。

2.不锈钢进、出口

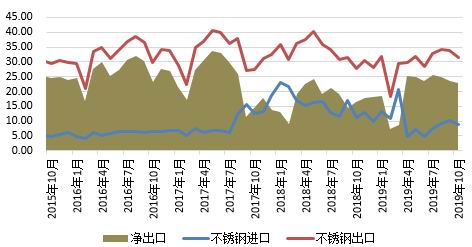

图8:不锈钢进出口(万吨)

数据来源:银河期货、wind资讯

图9:不锈钢出口同比(万吨)

数据来源:银河期货、wind资讯

2019年1-10月,国内净出口量为204.86万吨,同比增长14.85%。净出口数据的同比增长主要是受进口与出口都下降影响影响,且进口降幅大于出口降幅,来自印尼不锈钢进口量下降明显。从结构上看,进口下降主要来自板卷和钢锭,出口下降则来自板卷,出口项下的其他形态的产品同比都表现为增长。

随着进口方坯被排除在反倾销序列之外的政策明确,且印尼德龙炼钢产能有待释放,则预计2020年国内不锈钢进口量有望增长,而出口市场或将进一步萎缩,最终表现为净出口的下降。

3.不锈钢表观消费

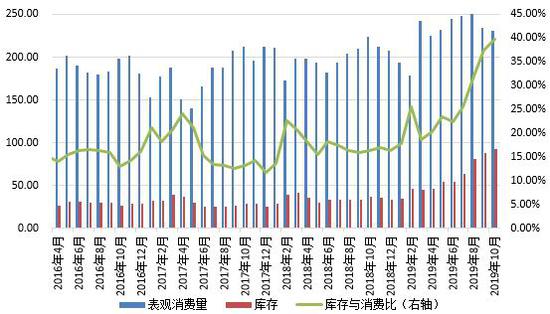

图10:国内不锈钢月度表观消费量(万吨)

数据来源:银河期货、wind资讯

2019年1-10月份,国内不锈钢商品材表观消费量为2284.53万吨,环比增长14.97%。国内不锈钢表观消费的增长主要是受产量增长影响,尤其是200及300系不锈钢产量的大幅增长影响。从消费领域来看,装饰、家电、环保及PTA、甲醇、天然气为代表的石化领域的不锈钢消费增量明显。

第六部分 成本

1.镍原料的经济性比较

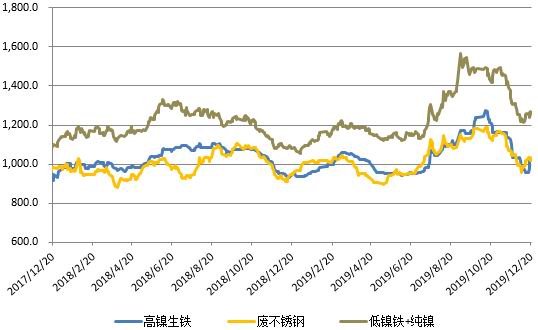

图11:镍原料经济性比较(元/镍)

数据来源:银河期货、wind资讯

2019年,国内镍原料经济性的顺序有所波动,主要表现为废不锈钢与高镍铁之间的顺序变动,就整体而言各模式之间的经济性关系整体表现为“废不锈钢>高镍铁>‘低镍铁+镍板’”。而三季度及12月份却出现了高镍铁的经济性持续大于废不锈钢的现象,出现该类现象的主要原因仍在于废不锈钢价格的快速补涨导致。预计2020年,国内废不锈钢经济性的凸出仍然是常态,而三季度后有望NPI的经济性凸显。

2.304冷轧生产成本

图12:304不锈钢冷、热轧价格比较(元/吨)

数据来源:银河期货、wind资讯

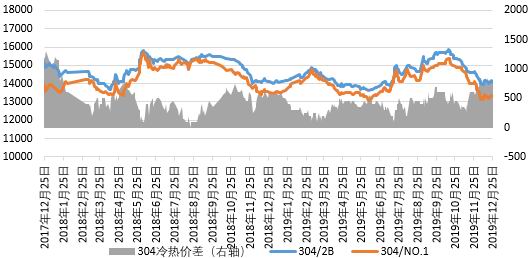

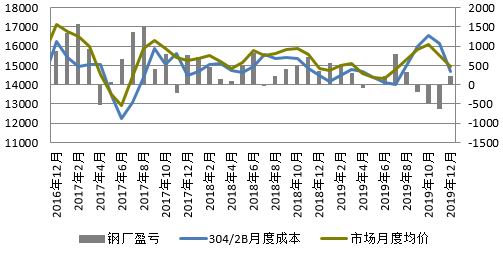

图13:304/2B不锈钢价格月度盈亏(元/吨)

数据来源:银河期货、wind资讯

2019年,国内304冷、热轧价差市场报价整体保持在500元/吨左右,考虑到冷轧的厚度加价,则钢厂改轧操作空间持续存在。在11、12月份,冷、热轧价差已至600-800元/吨,主要是受前期惜售钢厂资源的抛售有关,从而导致热轧价格加速回落,改轧空间迅速扩大。

根据模型观测,2019年国内不锈钢厂整体处于盈利水平,从炼钢和冷轧两个维度去看都表现为盈利,仅9、10、11月份因为镍价的连续回落带来钢厂的部分获利回吐。预计202年,钢厂炼钢环节的利润将持续,而改轧环节的利润将被大幅压缩,不排除部分改轧厂将陷入亏损。

第七部分 后市展望

◆2019年1-11月,国内300系不锈钢粗钢产量为1427.08万吨,同比增长16.07%

◆供需矛盾在2019年的不锈钢领域体现得并不明显,成本驱动干扰走势较为明显,这样的供需矛盾或将在2020年一季度体现

◆2020年,国内300系不锈钢产能的增量空间相对有限,主要不确定性将来自山东鑫海不锈钢项目及印尼不锈钢方坯的增量之于国内市场的影响

◆预计2020年国内300系粗钢产量增速在4.5%左右(来自广青、天高镍业、北海新材料、鑫金汇等),需求端增速有望保持6.0%左右(来自装饰、煤化工、天然气、脱硫塔等领域)。市场将从供应小幅过剩转向供需紧平衡状态,钢厂的把控能将增强,走势一季度有望回落筑底,二季度小幅反弹后保持窄幅震荡;304不锈钢与镍走势或将背离,做多钢厂利润或为主线

银河期货 沈恩贤

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)