客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

来源: 13个精算师

上周,我们先行披露62家非上市寿险公司净利润排行榜,《62家非上市寿险公司净利润排行榜:在此次战“疫”中表现出色的泰康,盈利一样出色!》。

截止目前,另外8家非上市寿险公司也陆续披露了偿付能力信息报告。

“13精”及时将70家公司风险指标收录到数据库中。

今天我们就带着小伙伴们一下抓紧浏览一下各家公司综合偿付能力充足率。

一、总体状况

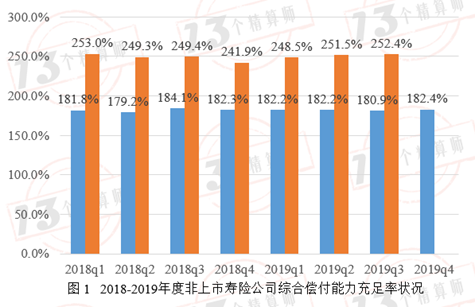

图1给出了近两年各季度非上市公司和上市公司综合偿付能力充足率对比状况。

需要说明的是,上市公司指的是直接或间接涉及上市公司年度审计而延后披露的寿险公司。

2019年四季度末非上市公司综合偿付能力充足率为182.4%。

横向比较来看,非上市公司综合偿付能力充足率要低于上市公司平均近70个百分点。

纵向比较来看,非上市公司综合偿付能力充足率波动不大!

二、偿付能力充足率排名状况

尽管我们之前周末研报指出,偿付能力充足率并非越高越好。可见偿付能力充足率越高越好吗?——来自中国的偿付能力充足率与ROE的关系研究

单纯从保险公司经营风险角度来看,偿付能力充足率越高,则表明公司风险抵御能力越强。此外,我们权且还是按照从大到小排名。

表1给出了2019年四季度各家非上市寿险公司综合偿付能力充足率排名状况(由大到小)。

总体来看,综合偿付能力充足率高于200%的公司有33家,相比2018年四季度末减少了3家。

其中,华汇人寿综合偿付能力充足率1287.9%,列第一位(它的业务非常少,当然偿付能力充足率很高,可是它也并不能给投资人带来回报,这也算佐证了我们之前的提法);

综合偿付能力充足率介于150%~200%的公司有24家,相比2018年四季度末增加了2家;

综合偿付能力充足率介于100%~150%的公司有12家,相比2018年四季度末增加了1家;

另外,中法人寿综合偿付能力充足率为-16130.8%,依然排名最后。

相比2018年四季度末,名次提升最快的三家公司是中韩人寿、昆仑健康和幸福人寿!

相比2018年四季度末,名次下滑最大的三家公司是横琴人寿、中华人寿和瑞华健康!

三、最低资本的构造结构

最低资本由量化风险最低资本和控制风险最低资本构成,其中量化风险最低资本包括保险风险、市场风险和信用风险的最低资本。

(1)量化风险最低资本结构

表2给出了保险风险、市场风险和信用风险最低资本的占比排名。

需要解释的是,保险风险最低资本包括寿险风险最低资本(L)和非寿险风险最低资本(P)。

根据《保险公司偿付能力监管规则第2号:最低资本》的介绍,寿险风险最低资本和非寿险风险最低资本的相关系数为0.18。

由此,我们计算保险风险最低资本为: L^2+2*0.18*L*P+P^2。

保险风险最低资本占比高的前三位分别是:瑞华健康、复星联合和海保人寿;

保险风险最低资本占比低的后三位分别是:中法人寿、华汇人寿和中邮人寿;

市场风险最低资本占比高的前三位分别是:中邮人寿、前海人寿和富德生命;

市场风险最低资本占比低的后三位分别是:瑞华健康、海保人寿和弘康人寿;

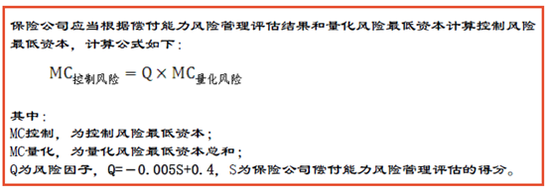

(2)控制风险最低资本排名

控制风险最低资本是根据SARMRA评估得分的一种奖惩措施。SARMRA评估得分越高表明公司风险管控能力越强。

因此,评估得分高于80分,控制风险最低资本为负,则可以降低公司的最低资本水平;

评估得分低于80分,控制风险最低资本为正,则进一步提高了公司的最低资本水平。

从控制风险最低资本水平我们可以观察由于风险管控能力的差异,对公司最低资本的影响状况。

表3给出了各家非上市寿险公司控制风险最低资本的排名(由低到高)

泰康人寿控制风险最低资本为-19.14亿元,使得综合偿付能力充足率提高5.4个百分点;

中信保诚控制风险最低资本为-3.31亿元,使得综合偿付能力充足率提高7.2个百分点;

前海人寿控制风险最低资本为10.46亿元,使得综合偿付能力充足率下降5.9个百分点;

华夏人寿控制风险最低资本为16.83亿元,使得综合偿付能力充足率下降2.8个百分点;

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)