客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

原标题:1月信贷社融迎开门红,M1零增长并非经济停滞标志

信贷、社融迎来开门红。

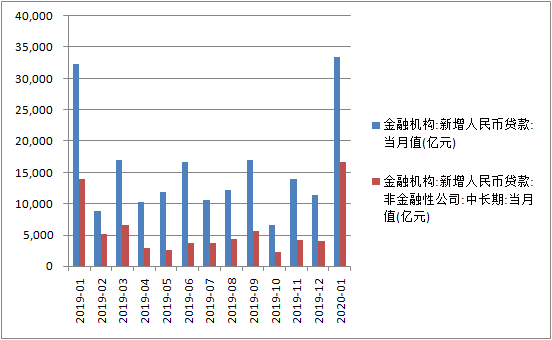

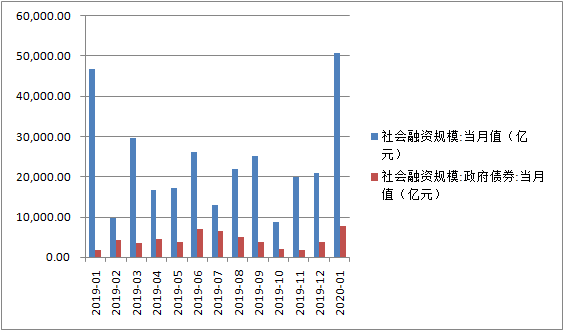

2月20日,央行公布数据显示,1月新增金融机构人民币贷款3.34万亿元,比上月多增2.20万亿,比上年同期多增0.11万亿;1月新增社会融资规模5.07万亿元,比上月多增29670亿,比上年同期多增3909亿。

值得注意的是,新冠肺炎疫情对金融数据的影响并未在1月份体现。2月1日,央行等五部门联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,货币政策逆周期调节力度正在加大,带动银行及资本市场加大对实体经济的融资支持力度。

东方金诚首席宏观分析师王青预计,2月新增人民币贷款和社融数据都将出现超季节性增长,并将明显高于上年同期水平。不过,鉴于疫情不会对宏观经济运行带来较大的中长期影响,王青认为,今年货币政策稳健灵活的基调不大可能因此出现重大调整。由此,信贷、社融同比较快多增将是阶段性的,全年金融数据增速,特别是人民币信贷余额、存量社融、广义货币M2等同比增速大幅掉头向上的可能性不大。

信贷创单月历史新高

数据显示,1月份人民币贷款增加3.34万亿元,同比多增1109亿元,创下单月历史新高。多位专家分析称,疫情对1月的金融数据影响相对小,主要影响将从2月开始体现。

民生银行首席研究员温彬认为,本月信贷增长超出预期。一方面,各银行项目储备较为充足,年初信贷投放积极性较高;另一方面,疫情大范围传播时各行各业基本进入春节假期,假期前的信贷投放规模基本奠定本月增量基础。

中国银行研究院研究员李佩珈分析1月信贷超预期增长与三方面因素有关:一是1月份往往是信贷投放的高峰月;二是银行加大对受疫情影响较大行业的金融支持,帮助企业复工和复产;三是信贷审批与信贷投放的错位因素。信贷审批往往早于信贷的实际投放时间,即当月信贷投放主要与前期的信贷审批情况有关,而与当月的信贷审批和企业经营状况无关。1月新增信贷受疫情冲击较小。

从新增信贷结构上看,在新增贷款中,中长期贷款占比提升、企业贷款占比提升,人民币信贷结构不断优化。

分部门看,住户部门贷款增加6341亿元,其中,短期贷款减少1149亿元,中长期贷款增加7491亿元;企(事)业单位贷款增加2.86万亿元,其中,短期贷款增加7699亿元,中长期贷款增加1.66万亿元,票据融资增加3596亿元;非银行业金融机构贷款减少1567亿元。

温彬分析,从增量结构上看,企业短期贷款和中长期贷款都比上月和去年同期多增,说明在逆周期调控政策下,金融对实体经济的支持力度增强;同时,企业中长期贷款比上月和去年同期的增量又分别高于企业短期贷款的相应增量,说明金融机构按照监管要求不断优化信贷结构,加大对民企、制造业的中长期融资支持力度。

此外,就居民部门而言,本月新增人民币贷款6341亿元,比上月和去年同期分别少增118亿元和3557亿元。温彬认为,居民贷款增量结构中,短期贷款减少1149亿元,中长期贷款增加7491亿元,中长期贷款分别比上月和去年同期多增2667亿元和522亿元,说明年初房地产市场回暖,居民购房需求有所上升。

M1增速首次触0%

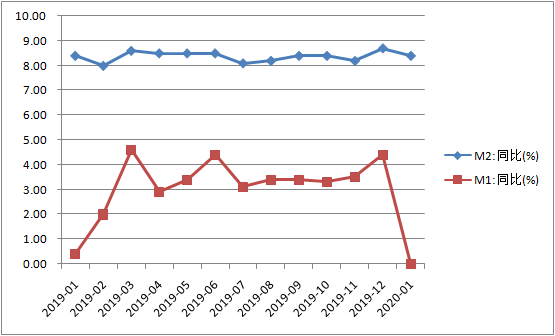

值得注意的是,1月狭义货币M1增速触及0%,为该指标有统计以来的首次。有观点认为这是经济停滞标志,而这一说法可能并不准确。

央行数据显示,M1同比增长0.0%,增速比上月末低4.4个百分点,比上年同期低0.4个百分点。华宝基金副总经理李慧勇认为,春节因素致M1增速大幅放缓,具体要看1~2月份合计数据。

王青称,M2和M1增速较上月明显回落,主要源于春节错期效应。“春节前会有大量单位存款转化为居民存款,货币派生速度加快,会带动M2及M1增速短期上扬。2020年和2019年春节在不同月份,这会导致上月(2019年12月)M2和M1增速加快,而上年高基数又会拉低本月同比增速数据,并不代表实体经济运行出现明显波动。”

中信证券首席固收分析师明明表示,1月企业存款减少16100亿元,估计与春节前结算居民薪酬直接相关。但本轮疫情直接导致了春节期间居民外出消费有较大减少,居民存款回流企业这一过程受到抑制,这也是M1增速较低但居民存款显示多增的直接原因。1月财政存款的多增预计与地方专项债多发有关,预计年初存款资金重新回流理财是助推非银存款增速上行的主要原因。

此外,数据显示,1月末,M2余额202.31万亿元,同比增长8.4%,比上月末低0.3个百分点,与上年同期持平。

温彬认为,1月M2增速环比放缓,还由于上月8.7%的M2增速创下了近22个月新高,远高于近期均值水平,同时,1月8.4%的M2增速与去年同期持平,与近两年平均水平相比仍然不弱,且信贷和社融超出预期,对实体经济起到支撑作用。

降息或更加迫切

1月如期迎来“天量”社融。初步统计,1月社会融资规模增量为5.07万亿元,比上年同期多3883亿元。1月末社会融资规模存量为256.36万亿元,同比增长10.7%。

2019年12月起,人民银行进一步完善社会融资规模统计,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”指标,指标数值为托管机构的托管面值。

王青认为,1月新增社融环比增加约2.97万亿,环比大幅多增,主因年初信贷放量、地方政府专项债开闸,以及“资产荒”背景下表外融资三项合计转正。

他分析,新增政府债券环比多增3875亿,主要原因是去年11月底财政部提前下达今年部分新增专项债额度,1月以来各地专项债发行迅速开闸,当月新增专项债发行量和净融资额逾7000亿元,大幅高于去年1月的约1400亿元。另外,1月三项表外融资合计环比多增3265亿元,或与年初银行“资产荒”有关。

“同比来看,1月新增社融同比多增3909亿,主要贡献来自新增政府债券同比多增5913亿,反映今年专项债发行进度进一步前移。”王青称。

随着疫情对金融数据的影响将逐渐体现,下阶段,货币政策要如何在多重目标中寻求平衡至关重要。

“未来一段时间,疫情走势仍是主导金融市场运行的重要变量,部分地区、部分行业的金融风险上升,尤其是部分中小企业的债务偿付压力加大将明显加大,未来需要持续加大逆周期货币政策调控力度以支持经济平稳增长。”李佩珈称。

李佩珈认为,目前通胀上行主要是结构性的短期冲击,难以对逆周期货币政策调控形成掣肘。一是如果企业和居民的生产经营活动不能在3月得到恢复,则有必要进一步下调存款准备金率以促进经济增长;二是相比降准,降息或更加迫切,未来还有必要在继续调低MLF(中期借贷便利)、LPR(贷款市场报价利率)等利率的同时,考虑降低存款基准利率以支持企业降低成本;三是更加注重发挥定向工具作用,通过PSL(抵押补充贷款)等方式引导金融机构增加对制造业、民营企业中长期融资,助力其复工复产;四是健全风险补偿机制,提高金融机构发放中、微企业信贷积极性。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)