客服热线:

客服热线:

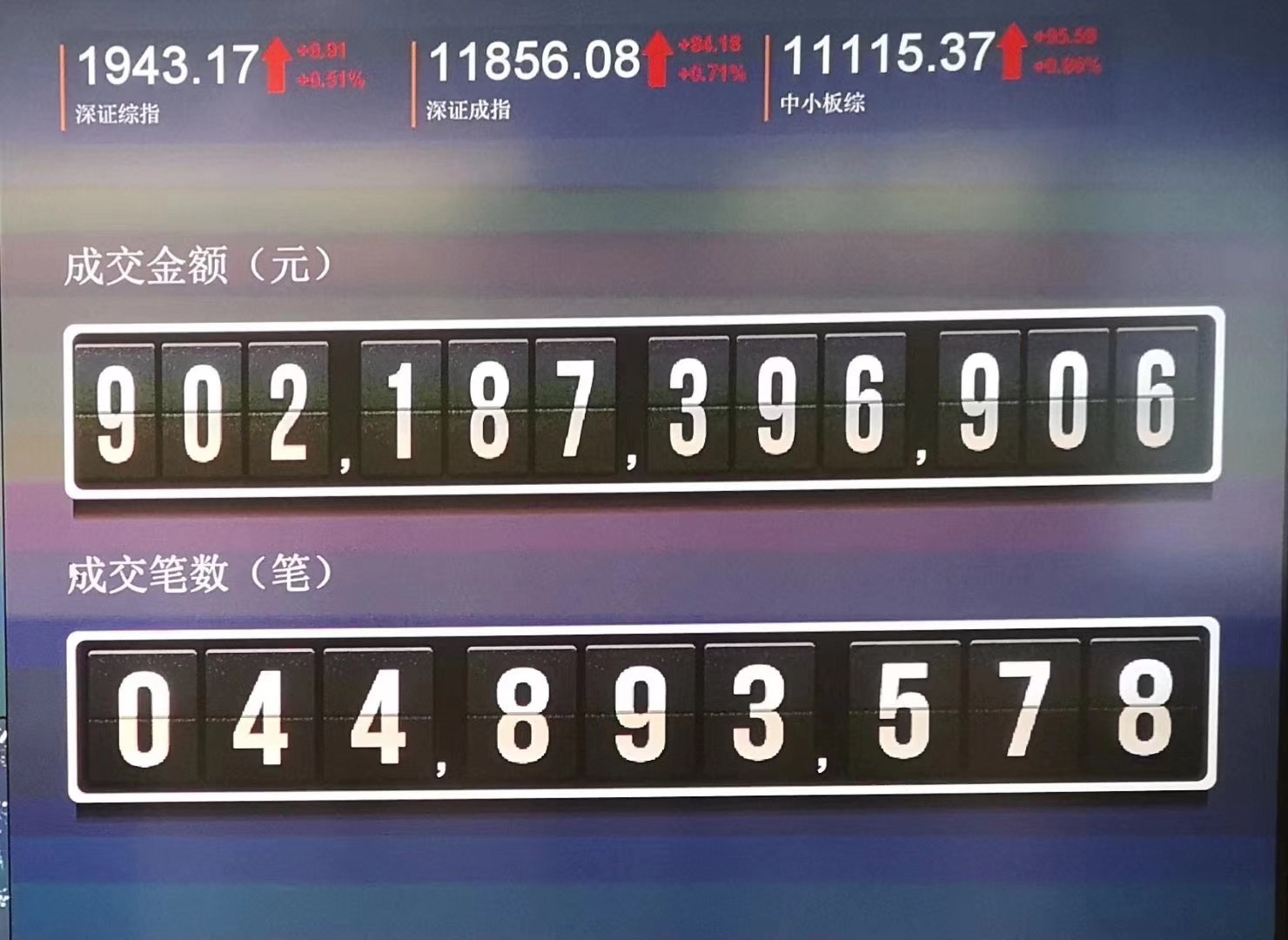

今日沪深两市成交超1.4万亿,值得注意的是,深市无论是成交笔数与委托交笔数均刷新纪录,成交笔数达4489.35万笔,其中深市主板成交964.69万笔,中小板成交2050.21万笔,创业板成交1474.45万笔。

今日市况

A股三大股指宽幅震荡 两市成交额超过1.4万亿元

A股三大股指今日宽幅震荡,沪指最终小幅收跌,3000点大关失而复得;深成指与创业板指震荡收涨,双双再创阶段新高。两市合计成交超过1.4万亿元,达到14153亿元,成交额连续5天突破万亿大关,行业板块涨少跌多。北向资金今日净流出17.59亿元。

具体来看,沪指收盘下跌0.60%,收报3013.05点;深成指上涨0.71%,收报11856.08点;创业板指上涨1.03%,收报2287.31点。

对于后市大盘走向,机构纷纷发表看法。

巨丰投顾:二次低吸窗口关闭

巨丰投顾认为2020年以来新能源汽车、科技股这两条主线近期不断强化。经过连续上涨,创业板春节后已经走出一波技术性牛市。沪市也顺利收复了缺口,重返箱体。

近期政策利好以及流动性是推动市场不断上涨的主要因素。市场连续上涨后积累了大量的获利筹码,有调整需求。

周一外围市场因疫情而重挫约4%,北上资金出逃87亿,但A股风景独好!周二A股顺势低开,创业板再次创出新高后,科技股大幅跳水,带动市场回调;午后市场反弹,新能源汽车相关板块全线上涨,场内资金有从科技股转向新能源汽车的迹象。早盘开启的低吸窗口再次封闭。后市建议以券商板块为风向标,中线继续跟踪5G、特斯拉产业链。

海通证券:注意基本面影响,港股已在回调

始于19年初的牛市格局不变:牛熊周期轮回、企业利润见底回升、资产配置偏向A股,疫情只影响阶段性盈利。

着眼全年关键看盈利,符合转型方向的科技+券商望领先,科技盈利周期回升早期一线公司更好,类似13年。

最近市场急跌后快速上涨源于流动性充裕,仍需注意短期基本面较差的负面影响,港股已经在回调。

华泰证券:科技股估值扩张短期或难以持续

中央政治局会议定调疫情已初步得到遏制,但尚未到拐点,经济发展目标暂未下调,或意味着逆周期调控政策有望继续发力。

华泰证券认为全面复工虽会迟到但不会缺席,微观数据印证全面复工日可能已经临近,资金或逐步脱虚向实,叠加新发基金配置高峰可能已过,科技股估值扩张短期或难以持续。短期建议关注政策组合拳推动下,全面复工、下游需求端改善的建筑(建筑设计、装配式建筑)、建材、钢铁(特钢、板材)、铜、房地产、汽车等;受益于制造业投资逻辑的机械和电新值得继续挖掘;全年维度继续把握电动车/云计算/电子/工业机器人四大主线。

新时代证券:春季躁动资金或在二季度小幅降温,金融板块可适当加仓

短期来看,需要关注的是速度,而不是方向。最近半个月,指数快速上涨,有超跌反弹、春季躁动和趋势性,三种力量驱动。季节性因素导致创业板换手率很高、个人投资者交易活跃,这些季节性因素未来会有一次降温。这一次降温是速度的放缓,而不是方向的改变。

金融板块(银行、地产、券商、保险)可以适当加仓,一方面估值有优势,另一方面反向稳定经济的政策有利于这些板块,券商板块受益于再融资政策的放开。成长股进入年报业绩验证期,短期可能依然会惯性上行,3月后可能会有惯性降温,春季躁动的资金可能会在二季度小幅降温。

国金证券:结构牛延续 新基建优于老基建

受疫情等因素影响,国内经济下行压力依旧较大;预计调控部门将进一步加强逆周期调节,存款基准利率以及定向降准等货币工具适时调整可期。

当前我国面临内外需求相对疲弱的环境,激发有效需求,稳定就业成为当前政策发力的重点,积极财政政策很明确的一个发力点在于“新基建”。

预计A股“入富”比例进一步提升,外资增量届时将流入A股市场。在A股2月月报中明确提出“逆周期政策将修复投资者悲观情绪,科技为配置主线”等。站在当前时点,仍维持这一观点,市场仍积极可为;

行业配置上,建议重点配置“新基建”下的“5G及5G上下游产业链、工业互联网、医疗设备、光伏、电网”等;另外,仍维持美股映射下的配置主线,如“电动车产业链、云游戏、安全可控”等。

国盛证券:科技成长仍是阶段性主线

疫情冲击后,市场韧性十足、科技成长迅速“再起风云”,核心在于散户化市场下“羊群效应”减弱、机构力量大幅强化,成为A股市场“定海神针”。尤其值得关注的是,“买基金”成为居民资金入场的重要渠道,也是科技成长的重要支撑。近期基金募集持续火爆,加速行情回暖,并为科技成长持续提供资金支撑。从当前的机构持仓来看,科技成长是新增基金配置的重点方向。尤其是年初以来多只科技主题基金集中发行成立,规模合计达682.4亿,成为科技成长板块的重要“助推剂”。

虽然涨幅已巨,但科技成长的大逻辑大趋势并未被破坏:1)首先,增量资金仍将不断涌入。最近3个月待审核及已审核未发行的偏股类基金分别有206只和38只,后续仍将为市场带来千亿级别增量。2)宽货币环境持续。3)再融资放松周期来临,科技成长最为受益。4)从基本面来看,科技成长同样具备较强支撑和景气优势。

投资策略

华泰策略:外围风险积聚 两条主线避险

长江策略:赚钱效应转好 什么时候买券商

国君策略李少君:白马抱团上车还是下车?

中金策略:流动性驱动行情需关注哪些变量

海通策略荀玉根:A股已经开启第六轮牛市

手机炒股选东方财富证券,享万2.5低佣,支持7×24小时在线开户

(仅供投资者参考,不构成投资建议;股市有风险,投资需谨慎。)

(文章来源:界面新闻)

(责任编辑:DF075) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。