客服热线:

客服热线:

原标题:疫情下苹果去库存受阻 果农端后期销售压力巨大

来源:海通期货

摘要

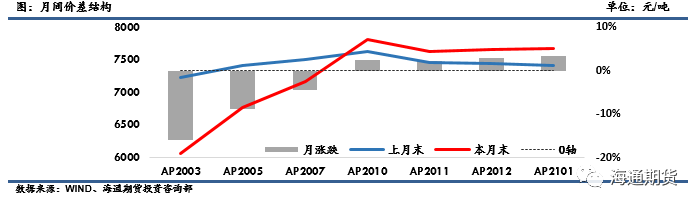

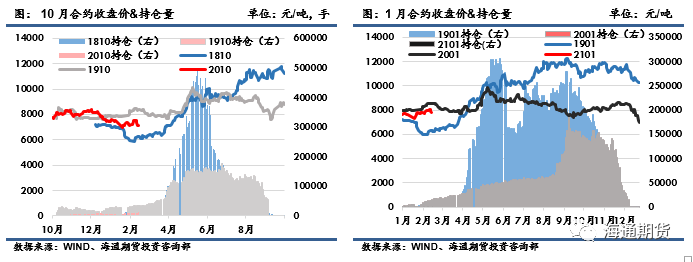

受疫情影响,苹果消费端受挫,2月份苹果期货老合约整体重心下移,新产季合约跳空后反弹,5-10合约价差持续走扩。月初开盘受春节期间肺炎疫情升级的影响,各商品均跳空低开低走,疫情导致交通封锁和市场关停,影响本产季的产区走货和销区消费,2月中上旬老合约延续低位震荡,新产季合约迅速高走回补缺口,下旬开始,随着产区道路解封、销区陆续复工,市场需求小幅回暖,产区走货量较中上旬有所增加,且价格暂稳,带动盘面减仓上行,但需求短暂回暖无法缓解高的库存压力,月底老合约再次增仓回落,接近上市以来的最低点。至28日收盘,2005合约报收6763元/吨,较上月收盘下跌657元,跌幅8.85%,2010合约收盘报7817元/吨,上涨183元,涨幅2.40%,2101合约报收7718元/吨,上涨100元,涨幅1.31%。2月份总成交量421.1万手,较上月增加213.7万手,持仓量较上月增加4.5万手至15.4万手。

后市来看,产区方面,目前两产区均已解封,冷库基本进入复工发货的阶段,但客商发货目前仍以前期自存货源为主,果农端采购不多,且对后市市场不看好的情况下,采购比较谨慎,压价心理较强,果农目前顺价销售的现象比较普遍。销区方面,虽然上市量增加,但销量仍维持在较低水平,农贸市场和摊贩目前仍处在关停状态,销货以商超和外送水果店为主,在销区市场难见好转的情况下,供过于求的局面或将加剧,高的库存压力下,可能会出现果农恐慌性抛售,价格踩踏性下跌的情况。今日近月主力合约增仓大幅下行,前几日减仓上行的涨幅悉数回吐,说明后期行情不佳的预期被市场确认,疫情好转带来的需求转好无法缓解高库存下的销售压力,后期近月合约预计仍将偏弱运行。

一、 行情回顾

受疫情影响,苹果消费端受挫,2月份苹果期货老合约整体重心下移,新产季合约跳空后反弹,5-10合约价差持续走扩。月初开盘受春节期间肺炎疫情升级的影响,各商品均跳空低开低走,疫情导致交通封锁和市场关停,影响本产季的产区走货和销区消费,2月中上旬老合约延续低位震荡,新产季合约迅速高走回补缺口,下旬开始,随着产区道路解封、销区陆续复工,市场需求小幅回暖,产区走货量较中上旬有所增加,且价格暂稳,带动盘面减仓上行,但需求短暂回暖无法缓解高的库存压力,月底老合约再次增仓回落,接近上市以来的最低点。至28日收盘,2005合约报收6763元/吨,较上月收盘下跌657元,跌幅8.85%,2010合约收盘报7817元/吨,上涨183元,涨幅2.40%,2101合约报收7718元/吨,上涨100元,涨幅1.31%。2月份总成交量421.1万手,较上月增加213.7万手,持仓量较上月增加4.5万手至15.4万手。

二、基本面情况

2.1 产区——入库基本结束 差货抛售 走货疲软

受肺炎疫情影响,2月份产区整体走货量非常小,2月上旬产区多封村封路,农户不准外出,冷库基本没有开工,中旬开始山东地区交通管制放松,但冷库分拣工人难寻,发货量不大,部分冷库已发整桶不分拣的货源为主,下旬两产区进一步解封,但走货以客商自存货源为主,由于销区需求未完全恢复,客商采购也偏谨慎,所以整个2月份果农货走货量极少。

目前现货情况分产区来看,甘肃静宁产区行情较好,果农出售积极性较高,多通过当地代办有序出货,成交价格暂时稳定。库存70#起步片红货源价格在2.70元/斤左右,70#起步条纹价格在2.40-2.60元/斤。运城临猗产区整体行情稳定,其中膜袋交易量较好,纸加膜走货一般,价格暂时稳定。当前库存纸加膜80#起步价格在1.50-180元/斤,膜袋富士价格在1.00元/斤左右。咸阳乾县产区当前整体交易尚可,以低价格平原货交易居多,山地货交易一般,价格暂时稳定,纸袋富士果农山地货价格在2.00元/斤左右。洛川产区整体交易尚可,仍以客商发自存货为主,果农货交易量也有所增多。当前半商品70#起步价格在2.10-2.40元/斤,70#起步统货价格在1.80-1.90元/斤。沂源产区整体行情平稳,果农出售意愿积极,多以当地代办帮助发货,成交价格稳定。当前库存纸袋75#以上较好货源价格在1.80元/斤左右,一般货价格在1.50-1.60元/斤。栖霞产区冷库中走货速度一般,基本以价格稍低的中下货源交易为主,一二级优质货源交易量不大,价格暂时稳定。当前库存果农一二级80#起步价格在2.20-2.80元/斤,统货在1.50-2.00元/斤,三级价格在1.00-1.50元/斤。

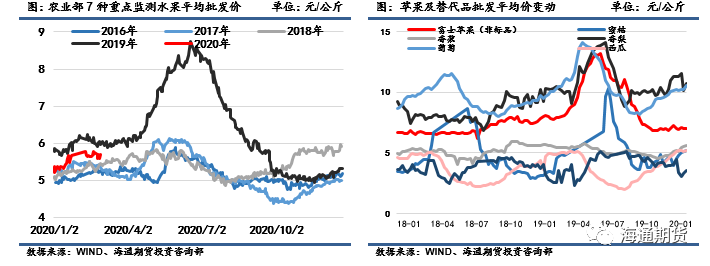

2.2 销区情况——柑橘替代效应明显 富士走货不甚乐观

受肺炎疫情影响,整个2月份苹果消费清淡,去库存进度远低于往年同期。2月上旬,部分省市将复工时间推迟到2月9日以后,地区间交通管制严格,基本无车辆向市场发货,少量产区有将货源运往高速路口,转到外地货运车,再发往市场的情况。终端消费者囤货心理较强,终端消费尚可,在暂无货源补充市场的情况下,销区价格稳中小幅走高,供需端出现短暂错配。2月10日之后,各地陆续复工,各冷库积极申请恢复交易资质,发货量逐渐增加,客商补货积极性开始回暖,山东主要产区包括栖霞、蓬莱等地区苹果发货量逐渐增加,但是主要是客商发自己存储货源,果农货尚未进入大量交易阶段,工人比较难寻,部分冷库虽然已经复工,但是包装工人少,无法很快包装大量货源。工人工钱上涨明显,烟威地区价格基本达到100-120元/天。陕西一些产区的管控也稍微放松,允许苹果冷库经营发货。但是冷库对于安全要求仍旧非常严格,多数工人也是不愿意前往冷库包装货源。陕西冷库中发货多数为之前包装好的货源、箱装货和框装货。咸阳地区冷库发货量不大,主要当地不允许冷库有包装工人开工。2月下旬,全国交通基本解封,国家陆续出台一系列措施保障农副产品的运输通畅,苹果出货量明显增加,尤其是21-24日前后,山东栖霞等地区出货速度明显加快,2月底商户补货基本完成,加上市场销售缓慢,发货量开始减少。补货窗口结束,目前销区苹果销售仍以商超、外卖水果店为主,大型农贸市场、摊贩仍在关停状态,预计3月份去库存速度难以继续维持,高库存将继续打压果农端货源的挺价积极性,后期价格仍不容乐观。

2.3 库存——高于前两年同期 后期销售承压

卓创资讯的库存数据显示,上周山东产区库存343.035万吨,较上月-5.94万吨,库容比-1.2%至69.3%;陕西产区库存256.04万吨,较上月-4.81万吨,库容比-1.3%至69.2%。2月份山东产区去库存进度仅1.52%,远低于9.24%的历年平均水平,陕西产区去库存进度1.48%,历年平均为11.92%,后期两产区销售压力将会非常大。

2.4 替代品消费情况

替代品方面,受疫情期间运输受阻的影响,消费端水果价格总体表现为上涨,蜜桔、香梨、菠萝等相对耐储的水果较去年同期有1.75元/公斤、0.49元/公斤、0.96元/公斤的涨幅,反季水果西瓜、葡萄也有小幅的上涨,不耐储的奶油草莓、进口车厘子、榴莲等水果价格有小幅下滑。此波上涨是由于交通受阻引起的短期内产区和销区的供需错配,预计疫情结束后价格将会有所回落。

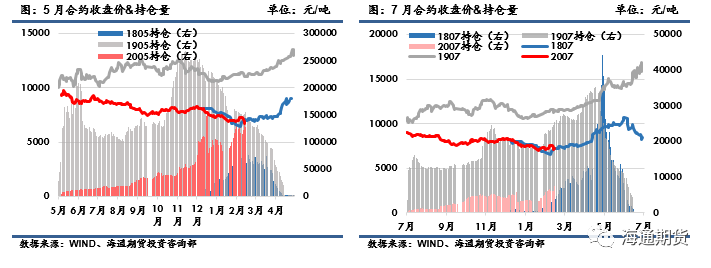

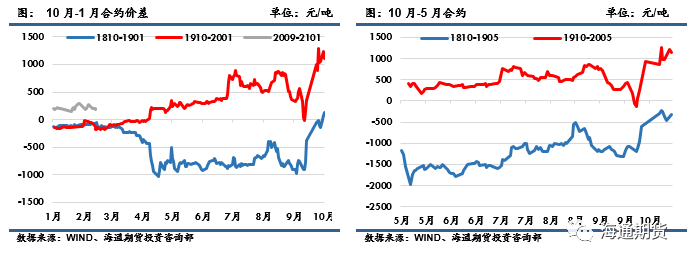

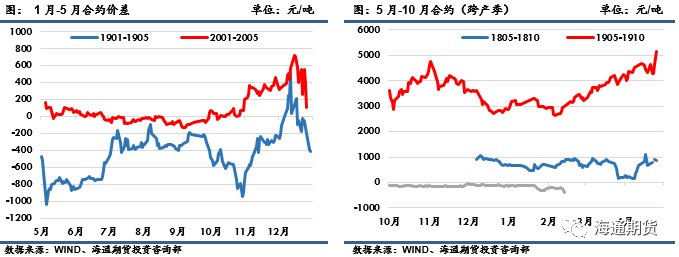

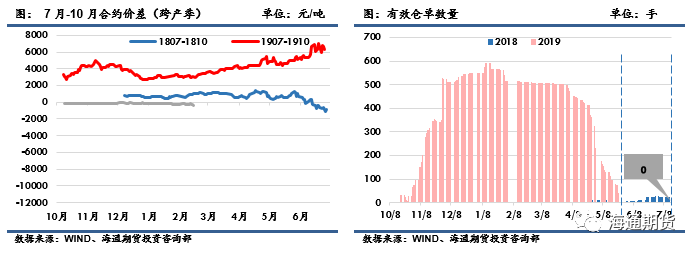

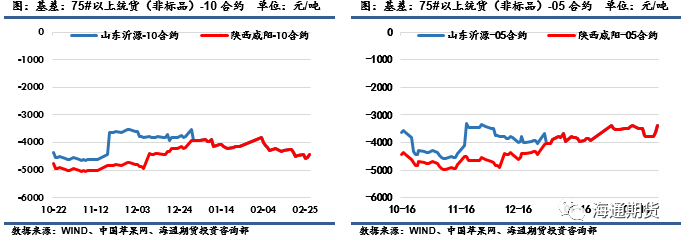

三、盘面数据追踪

3.1价差追踪

四、后市展望

产区方面,目前两产区均已解封,冷库基本进入复工发货的阶段,但客商发货目前仍以前期自存货源为主,果农端采购不多,且对后市市场不看好的情况下,采购比较谨慎,压价心理较强,果农目前顺价销售的现象比较普遍。销区方面,虽然上市量增加,但销量仍维持在较低水平,农贸市场和摊贩目前仍处在关停状态,销货以商超和外送水果店为主,在销区市场难见好转的情况下,供过于求的局面或将加剧,高的库存压力下,可能会出现果农恐慌性抛售,价格踩踏性下跌的情况。今日近月主力合约增仓大幅下行,前几日减仓上行的涨幅悉数回吐,说明后期行情不佳的预期被市场确认,疫情好转带来的需求转好无法缓解高库存下的销售压力,后期近月合约预计仍将偏弱运行。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)