客服热线:

客服热线:

原标题:铁矿强势崛起飙为黑色新驱动,“悬在头上的剑”不管了?

来源:扑克百家研究院

过了个充满了“系统风险+金融危机”警示的周末,我们迎来了周一。今天也是烟花三月的头一个交易日。今日商品盘面大面积翻红,黑色系铁矿强势大涨5.8%,几近涨停!双焦、螺纹紧随其后,均涨逾2%。农产品多数大涨,其中鸡蛋、油脂的双粕和豆子涨幅靠前,棕油、豆油微跌;能化板块的燃油和沥青在续跌3日后终于翻红,均涨逾3.6%;贵金属金银是两个断层跌逾2.6%的品种,可见宏观面的预期确实起了很大的作用。有色板块在这样跌宕的氛围中,依旧保持窄幅震旦不抢风头的作风。既然黑色系又冲到了人们的眼前,路子也是越来越戏剧化,我们不妨和智咖们一起看看,接下来黑色到底该如何走。

首先,对于今日大涨的铁矿、双焦等,智咖黑色先生分析认为:

情绪的冲撞,夸张的波动率,都会成为后续一段时间的主要特点。我们近期也不断重复高波动率造成的节奏行情要提前准备仓位进出的调节。早盘的行情,是股市和工业品同步的反弹修复,所以情绪的切换不是来自产业面,国内疫情继续得到较好的控制使得恢复经济的预期增强,加上短期过于集中的做空动能需求反弹修复,所以行情就非常激烈。

对于加大基建的建设。但是基建的建设,跟前些年基建水平低,发展空间巨大不一样,现在的民生基础建设以及从桥梁到公路铁路,可以说都是大发展了,发挥的空间不是很大,所以最近出现新基建的词汇,也就是并不需要大量消耗钢材水泥的基建。其次,25万亿是多年的规划,不是一年就用完的。

短期行情,节奏和速度非常快,基本都是短线一步到位的走法,目前过于乐观的反弹不可持续,我们是在3410上接回了低位减仓的空单。铁矿短线要继续观望,资金强势,可以观察到周二再看本轮反弹是否结束。焦炭现货走弱,决定了反弹的空间有限,但螺纹的反弹使得下跌驱动没了,继续维持做震荡的思路。

从周末到现在MS全面唱空看空,铁矿强势崛起成为黑色新的驱动,智咖简认为主要是多头资金在作怪:多头敢于无视利空大幅拉涨,可见实力强劲.

【铁矿】短期铁矿走势大幅脱离基本面信息面,暴涨系资金行为,无关利好,今日多头卷土重来异常勇猛.

早盘前MS信息面还是中性略偏空:供应方面,随着国内矿山的逐渐复产,内矿供应逐渐恢复。需求方面,本周复产高炉和检修高炉基本一致,预计铁水产量窄幅波动;预测本周矿价或将呈震荡运行为主;但目前成材端矛盾尚未解决,钢厂临近亏损边缘,谨防成材下跌给矿价带来的风险。

中午MS信息偏空:钢联卫星数据显示,2020年2月24日-2020年3月1日期间,海外7个港口铁矿石库存数据总量在1590.8万吨,环比上期增加了143.7万吨.

注意:实际是159.8吨,MS多打了一个0字;

收盘后MS再发利空:尽管今天铁矿石期货大涨,但下游钢厂库存高企、需求不足始终是“悬在头上的剑”。肖薇认为,本周矿价或将呈震荡运行为主,但目前成材端矛盾尚未解决,钢厂临近亏损边缘,谨防成材下跌给矿价带来的风险。

多头敢于无视利空大幅拉涨,可见实力强劲.

铁矿与焦炭是钢材成本的组成部分,焦炭受制于现货价格及利润,第二轮提降今日已经落地,后市下跌空间有限,铁矿走势成为黑色重要变量,今日强势崛起扭转了市场悲观预期,全球金融市场全面超跌反弹是黑色选择今日拉涨的背景,势大于逻辑,短期黑色以多头思路为主,主要参与热卷与焦炭,铁矿暴涨暴跌,多空实力都很强,继续观望。

而在另一面,对于风云诡谲的黑色系交易逻辑,智咖阿凡提77则以为:看空不存在的——矿石做空的逻辑存在致命破绽

脱离估值看供需,脱离价格看库存,往往都容易陷入经验化和情绪化。期货交易的是未来的现货,又不是当下的现货,所以当下的产业供需关系很多时候都不是市场主线逻辑。你跟主力讲现实,主力跟你讲预期;当你相信预期了,主力又跟你讲现实。其实至始至终,期货市场走的都是合约内在价值+预期变动的逻辑。

从黑色系的龙头螺纹来看,只要时间没到4-5月份,多头交易的需求回归并爆发的预期逻辑就没办法证伪,5月份的形势肯定比现在好,需求只是延后,又没有消失,不应该出现让全行业都亏损的情况。所以后面的价格最小阻力方向应该是整体中枢的不断上移。具体到交易上,就应该顺应这个方向的思路去交易。螺纹仓位重的,可以在3440以上适当降低仓位,后面回调后继续回补头寸,但至少保留一半头寸。

矿石我一直强调过做空的逻辑存在致命破绽,一味依靠疫情的扩散导致的世界危机这个悲观预期并不靠谱,毕竟人类历史从未因为公共卫生事件导致经济危机,主要经济体的逆周期对冲也会改善市场的预期。产业方面,随着国内疫情的好转,工地复工势不可挡,成材需求的回归趋势明朗,后期钢厂复产提产的趋势也是不可阻挡的,所以对矿石的需求回归也是不可阻挡,叠加现在钢厂库存这么低,一旦预期改善,一波集中补库大概率会发生,那么矿石空头何以面对?参考螺纹的态势,这波矿石606已经是低点了。

焦炭的逻辑跟矿石其实一样的,供给端叠加了上半年仍将继续的去产能,所以做空是危险的。焦煤虽然高估,但库存结构仍然偏紧,煤种结构也是偏紧张的,短期两会前不宜看空,但高估的品种不要去参与多头交易了,风险比较高,因为你不知道什么时候市场就会翻脸开始交易高估值的逻辑。

另一边在扑克的圈子里,智咖酱油孙分享到:

今日期货偏强走势,截至收盘。RB05报3422,HC05报3469.钢坯涨40,报3040元/。从上周基本面情况来看,首先供需关系出现良性趋势,全流程钢厂轧线以及下游轧线陆续进入复产阶段,坯料供应的压力呈明显缓解趋势;其次库存的压力持续存在,但受供求关系的变化,累库的幅度呈降低趋势,但拐点到来尚需时日;第三情绪影响市场交投,价格的反弹带动交投活跃性,但阶段性补库对整体库存影响来看利多空间并不明显;另外在目前终端需求并未显明显启动的情况下,轧钢厂复产带来的产量上升一定程度上加大成品厂库压力,去库存仍是主旋律。综合以上基本面情况预计本周钢坯价格震荡趋强。 钢坯3000位置将会形成很强支撑,后期钢坯价格看3150压力位置。

【宏观方面】据国务院国资委2月29日消息,在统筹推进新冠肺炎疫情防控和经济社会发展的关键时期,中央企业分区分级精准复工复产。最新数据显示,截至目前,国务院国资委监管的中央企业所属4.8万户子企业,复工率为91.7%,石油石化、通信、电力、交通运输等行业开工率目前已超过95%,有的已达到100%。

【产业方面】铁矿,上周进口铁矿石市场价格大幅回落。本周来看,供应方面,海外矿山发运量、国内港口到港量基本持稳,随着国内矿山的逐渐复产,内矿供应逐渐恢复。需求方面,本周复产高炉和检修高炉基本一致,预计铁水产量窄幅波动;预测本周矿价或将呈震荡运行为主盘面震荡为主,盘面上看上冲670位置后建议多单止盈观望。

双焦:焦煤暂稳,后市偏弱。近期煤矿刚刚复产,由于前期焦化库存消耗至较低水平,近期有集中采购情况,但随着焦煤供应的增长以及物流的恢复,目前基本上已经能够保证焦化正常生产需求。而随着焦炭价格下跌影响,部分焦企也在考虑后期成本,故对焦煤暂时按需采购为主。价格上前期部分涨价较快煤种在供应量上来之后有先行回调的可能,主流市场短期价格仍以稳为主。短期仍有下跌空间。

本周焦炭下跌50目前主流市场基本执行,随着焦煤供应恢复以及运输恢复,焦企逐渐在复工产量上升,库存则逐渐向下游转移。钢厂端由于成材库存积压过高,现金流紧张,部分钢厂已经开始采取低库存策略,按需采购为主。综合目前市场情况来看,在终端需求没有好转之前,钢厂利润较差,势必会继续打压原料价格,短期预计焦炭价格仍将继续下跌。盘面上我个人是持偏空看法的,压力位看1888。本次提降预计三轮,共200元。

综合来看,周五受海外疫情影响,悲观情绪冲击金融市场,黑色品种亦受此拖累,盘面估值再次降低。中美降息预期升温,国内供需即将进入验证期,维持中期看好思路。其中热卷需求回归较早,3月检修较多,库存可能率先拐头,恐强于螺纹。现货方面本周有望继续小幅拉升30-80元左右,笔者定义为市场为二次筑底行情。盘面看法,RB05合约在3400附近震荡走强,上方压力位看3468位置。多单建议继续持有。时间在变,观点在变,请关注笔者最新市场看法。市场有风险,入市需谨慎。

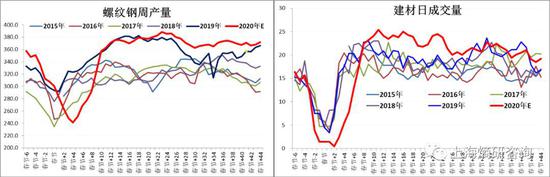

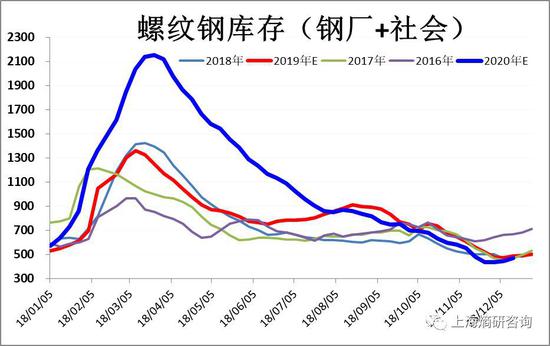

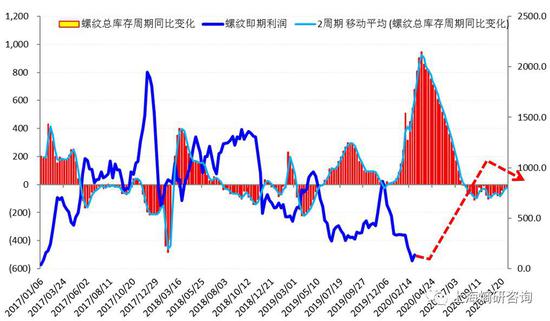

最后关于最近备受瞩目的国外肺炎疫情爆发是否会带崩黑色系,智咖仙人树观察到到:我们根据最新的数据模型进行预估,见图1至图3,得出如下主要结论:

A、 受各种因素限制影响,螺纹钢周产量预计会持续维持低位,至3月中下旬左右,产量才会恢复到往年较高水平。供应端持续的低量会延缓库存增加的速度,且容易在未来需求爆发后,出现供需错配的行情,值得关注。

B、 目前需求恢复的速度还是低于前期的悲观预估,但预计3月中之后需求会快速恢复,且在4-5月份放量并维持在超高水平,市场将进入快速去库周期。

C、 螺纹钢总库存预计将达到2200万吨的高位,库存的拐点可能3月中下旬出现,但库存周期的拐点预计要4月初,并在4月中下旬才会出现明显的去库。故对钢价而言,要到4月份才可能会出现较为明显的上涨,但在3月中下旬可能会率先见低点。

以上判断基于一个非常重要的前提假设条件:2月份受压制的钢材需求在3-4月份能够如期集中释放。从目前国家的各项财政政策和货币政策来看,疫情过后最重要的事情就是尽快恢复国民经济的正常生产经营活动,并辅以适当的刺激政策。基于此,可以相信,只要疫情能够得到控制,后续需求的大爆发应该在可预期之内。至于空头所说的房地产开工可能会因为销售受到较大的影响,个人认为影响有限,2020年的房地产建设项目早就在规划之内,已经开建或计划开建的项目受影响小,甚至也会出现赶工需求。因为疫情过去之后,居民被压制的购房需求也有集中释放的需要。

图1 螺纹钢周产量和建材日成交量预估(春节阴历序列) 数据来源:mysteel、熵研咨询

图1 螺纹钢周产量和建材日成交量预估(春节阴历序列) 数据来源:mysteel、熵研咨询

图2 螺纹钢总库存推演(阳历序列) 数据来源:mysteel、熵研咨询

图2 螺纹钢总库存推演(阳历序列) 数据来源:mysteel、熵研咨询

图3 螺纹钢库存周期推演(阳历序列) 数据来源:mysteel、熵研咨询

图3 螺纹钢库存周期推演(阳历序列) 数据来源:mysteel、熵研咨询

二、钢材现货的安全边际在哪里?

上面已经分析了大致的产业逻辑,主要就是不看空中国经济,认为疫情过去之后需求必须会爆发。那么对于这波调整的低点,或者安全边际在哪比较合适?

我们分别做两种情景假设,一是3-4月份的悲观预期下,原料价格分别下跌:张家港废钢跌至2200-2300、焦炭1700-1800、青岛纽麦粉现货530-580左右,据此计算出的螺纹钢现货价格低点在3200-3300区间,期货价格低点在3100-3240区间。二是7-8月份相对乐观的预期,原料价格上涨:张家港废钢涨至2480-2520、焦炭1950-2100、青岛纽麦粉现货750-790左右,据此计算出的螺纹钢现货价格低点在3970-4270区间,期货价格低点在3820-4170区间。以上低点测算,考虑了国外肺炎疫情在3月份继续发酵对国内钢铁行业的负面影响。

综合来看,考虑肺炎疫情持续的负面影响,本轮现货价格回调的目标区间极限可能在3200-3280左右(上海螺纹网价),对应的05合约螺纹的合理价格低点在3100-3200左右,但考虑到超级极端悲观市场情绪的影响,以上价格低点可能会短时间内被情绪打破,甚至到3000的可能,但这并非合理价格,因此预计后期也会快速回归。如果有乐观消息刺激,那很可能上述回调目标位也达不到。

注:本文有删节

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)