客服热线:

客服热线:

人事大调整一年后,京东交出一份亮眼的年度答卷。

3月2日美股盘前,京东发布2019年Q4及全年财报。财报显示,2019年京东实现净收入5769亿元,同比增长24.9%;调整后每ADS收益7.25元人民币,同比大增208%。活跃用户层面,四季度环比新增2760万,创12个季度以来新高,年度活跃用户数增长至3.62亿。

受良好业绩带动,截至收盘,京东股价大涨12.44%,报收于43.3美元/股。自去年4月底来,京东股价已累计上涨超40%,市值重回中国互联网企业前五。

疫情同样是京东绕不过的坎儿。因大力投入支持湖北疫情,京东预估其一季度的利润率将受到影响。但对于收入增速,京东仍给出了至少10%的指引。

净服务收入亮眼

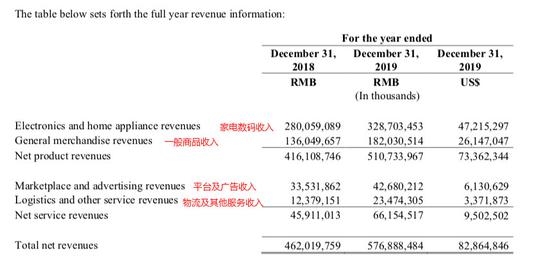

三季度财报后,净服务收入再度成为京东财报最引人关注的亮点。

这一收入统计主要包括平台及广告收入、物流和其他服务收入,一定程度反映了京东第三方服务的增长情况。

财报显示,2019年京东净服务收入662亿元,同比增长44.1%。其中物流及其他服务收入235亿人民币,在净服务收入中的占比从2017年的16.8%、2018年的27.0%大幅增长至2019年的35.5%。

图片来源:京东财报

此前,京东物流CEO王振辉曾透露,京东物流外部收入已占京东物流总收入近40%。外单业务层面,京东物流已经服务了20多万家企业客户。自去年8月跨过盈亏平衡点,京东物流似乎正在成为京东收入另一增长引擎。

疫情期间,在电商平台纷纷受制于物流履约问题时,京东物流的正常运营(唯二运营的两家物流公司,另一家为顺丰),让京东成为不少消费者的首选,这一认可很可能延续至疫情结束后。京东零售集团CEO徐雷在财报电话会上就表示,疫情期间京东老用户的回流较为明显,京东新用户的主动访问和主动购物都在提升。

平台及广告收入的表现同样抢眼。

2019年618前夕,京东完成了对京东App8.0版本的升级,核心是推进App信息流化以及千人千面。营销端,精准的信息流服务能大幅提高广告主的效率,这将吸引更多的品牌商投入到京东的信息流广告中。

虽然按照官方说法,在信息流改版后,京东对于广告位的收费没有提高,也没有计划额外增加广告流量池,但数据说明了一切。2019年平台及广告收入达到426亿人民币,同比增长27%,超过营收增速,改版带来的广告变现效果已经开始显现。

据36氪了解,信息流改版之后,京东一改之前简单粗暴的广告营销模式(主要是焦点图售卖),自去年二季度以来,上线了大量数字营销方案包。以购物触电广告为例,这一广告模式覆盖了消费者购物前、中、后各个消费场景,使商家可以全链条的观察用户的购物习惯,从而更有针对性的投放广告,提升ROI。

近两个季度,京东平台的商家数基本都保持2-3万的净增量,京喜业务独立后,全新招商的启动,在未来有望继续推高京东的广告收入。

疫情隐忧下的新空间

对于市场颇为关注的下季度预期,京东给出了收入增速至少10%的指标。考虑之前阿里在展望一季度业绩时,不排除负增长的可能性,京东的这一指引并不算利空。

此次疫情中京东受影响最大的是3C家电。“通过用户反馈可以看到家电的需求还在,但因为安装遇到困难,家电销售仍需要时间,”财报电话会上,徐雷表示。

不过京东对此似乎并无过多担心。

其一,非常时期,京东自营电商、自营物流的模式本就优势明显,日常背负着庞大的仓储成本的京东,疫情特殊时期很容易被用户认可。去年开始,京东加大了对商家入仓的资源投入,“适逢这次疫情,入仓商家的业务表现要远远好于没有入仓的商家,”徐雷在业绩财报会上透露。

其二,以自营为主的模式,广告收入受到影响相比阿里这样的平台要小得多。京东商业提升事业部总裁颜伟鹏在接受36氪采访时表示,“对一季度的广告收入保持乐观,京东特殊时期的物流保障,会让很多品牌商留在京东平台,甚至加大投放。”

其三,作为收入奶牛,在财报中数码家电的收入占比已经有所回落,京东正在摆脱对它的严重依赖。

具体来看,京东财报中,数码家电归类于在线零售收入,这一收入类目下还包括一般商品收入(通常指服饰和快消类产品收入)。四季度,京东线上零售收入达1497亿人民币,同比增长25%。但数码家电品类增速却从上季度的22%放缓至18%。而以快消品为主的一般商品,收入增速却达到了37%,最近四个季度增速稳步上扬。

一般商品收入增速加快侧面反映了一个问题:京东将数码3C用户往快消等品类转化销售上取得了效果。当然这可能跟京东加大了对快消生鲜业务的投入有关,也与京喜等下沉市场的带动有关。考虑到家电数码整体增速的逐步到顶,快消品作为一个市场空间巨大且线上化空间依然充足的品类,它的“上位”可以为京东大盘的持续增长打开想象空间。

正如徐雷在财报电话会上透露的,“消费品,生鲜和健康品类在此次疫情当中表现非常好,疫情期间几个品类的增幅都在100%以上。”通过疫情,借势发展快消和服饰品类,弥补短板,对京东来说不失为一个好契机。以京喜为例,其在春节疫情爆发之前的三个月,日均单量已经突破100万。

不过眼下的问题是,由于毛利低、物流成本高,快消品类很容易陷入“盘子做得越大,亏损越多”的怪圈,京东首先要解决的是自负盈亏的问题。

(文章来源:36氪)

(责任编辑:DF134) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。