客服热线:

客服热线:

来源:郭磊宏观茶座

首席宏观分析师 郭磊 博士

报告摘要

第一,2017年Q2之后,社零总额增速一直在趋势性下行;于是就有一种认识是“消费在变差”,并归结为一些较难证伪的因素如房价拖累等。这一认识过程存在误区。

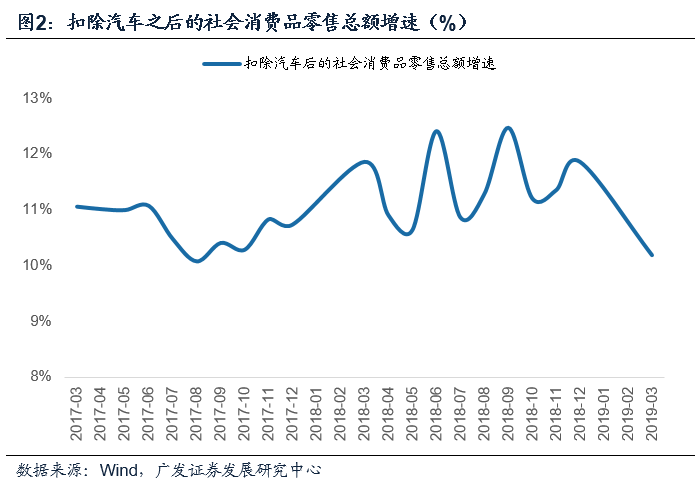

第二,扣除汽车之后的社零:2017年之后并未有趋势下行。

第三,我们还可以通过其它几个指标更全面、更广义地认识当前消费:餐饮收入、快递业务量、手机销量、旅游人数。

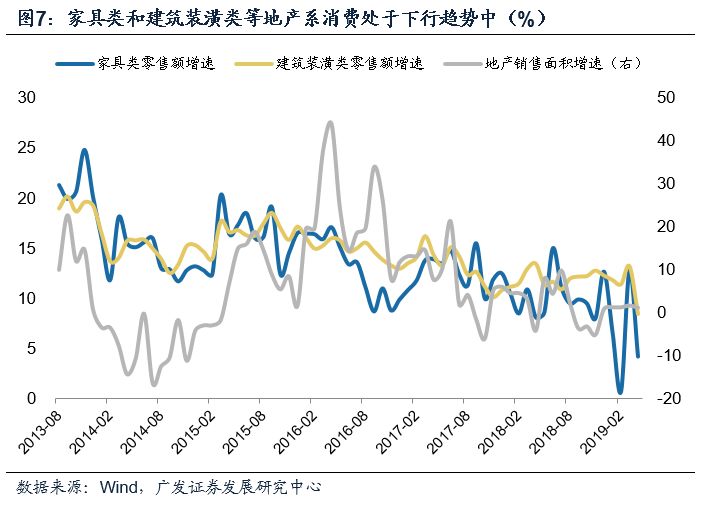

第四,消费有没有趋势性下降的领域?从数据上看确实是有的。比如地产系消费的两个典型领域家具和装潢。

第五,如何理解真实的消费:趋势性(地产系消退)、周期性(名义GDP映射)与结构性(消费升级)并存。

第六,资产价格能透过数据误区反映真实的消费趋势吗?通过一个案例我们就可以发现,市场是有效的,它并不是只受“社零”增速定性。只要我们指标选择合理,我们就可以看到资产定价准确反映基本面的过程。

正文

基于社零短期走势就笼统判断消费好还是坏是一个误区。“社会消费品零售总额”(通常简称社零)是我们跟踪消费走势的常用指标。2017年Q2之后,社零总额增速一直在趋势性下行(图);于是就有一种认识是“消费在变差”,并归结为一些较难证伪的因素如房价拖累等。实际上,这一认识过程存在误区:1)随着增长阶段变化,名义GDP增速总归在趋势性下降,消费是这一下降过程的一部分;但消费下降得更慢,即消费的贡献率并非是下降,而是逐步上升的;2)除总量的升降之外,消费还存在结构性趋势,比如服务消费、品牌化、三四线升级;3)从统计意义上来说,社零也并不能完全代表消费,社零的一些单项对总量趋势影响较大,笼统定性容易误导。

扣除汽车之后的社零:2017年之后并未有趋势下行。社零增速2017年年中后的确是在趋势性下行;但值得注意的是,同期汽车零售有一轮显著的下行,对于社零总量数据应有明显影响。如果我们在社零总额扣除掉汽车零售额,会发现2017-2018年消费增速基本平稳(图)。

我们还可以通过其它几个指标更全面、更广义地认识当前消费。

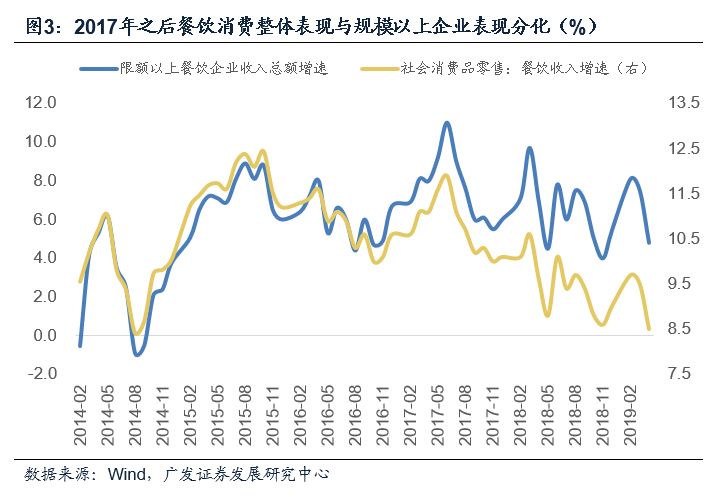

一)餐饮收入。餐饮收入增速在2012-2013年曾有一轮大幅下行,2013年一季度统计局指出餐饮数据大幅回落“一定程度上说明公款的消费受到一定的抑制”;2014-2015年低基数和大众消费推动餐饮增速部分修复;17年以后的一个重要特点是限额以上与总量走势的分化,限额以上整体平稳,即餐饮需求更多向规模型企业集中。我们猜测这一过程可能部分和本地生活O2O发展、城市环境综合治理有关,即总量部分收缩也并非源于需求收缩,同时规模以上企业表现平稳。

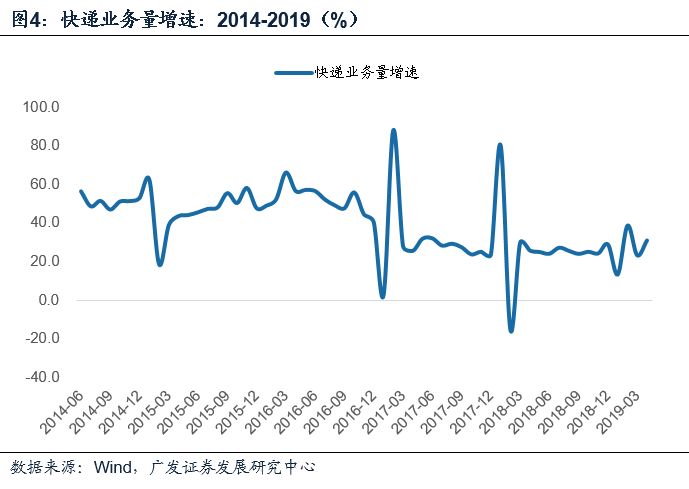

二)快递业务量。线上消费已是消费增量市场中最主要的部分。网上商品和服务零售额数据似乎处于增速下行区间。但这一数据和社零总量数据一样存在口径切换后的可比性问题;且2016年底-2018年初是线上消费增速抬高期,后续增速回落一定程度上源于基数。有两个影子指标似乎更值得关注,一是规模以上快递业务业务量增速,近年基本平稳(图);二是代表性的电商平台的GMV,增速依旧平稳。

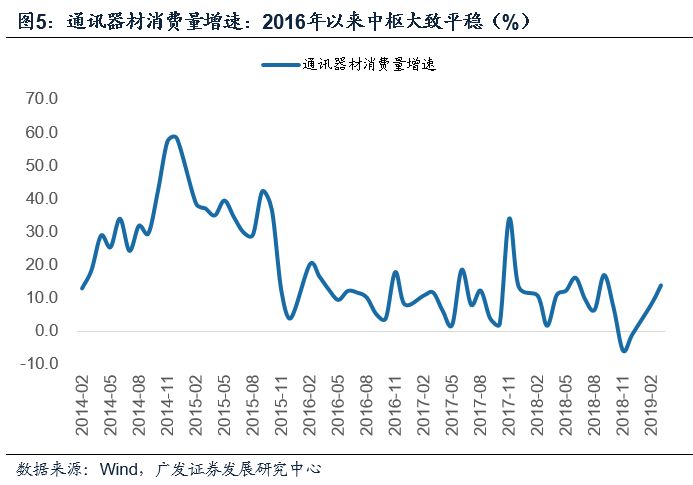

三)手机销量。从通讯器材零售或者手机出货量数据看,这一领域已不复红利期的超高增速,但2016年后增速中枢基本稳定,并未有趋势性下降,且这一消费未来还会受到消费电子代际技术更新脉冲的影响。

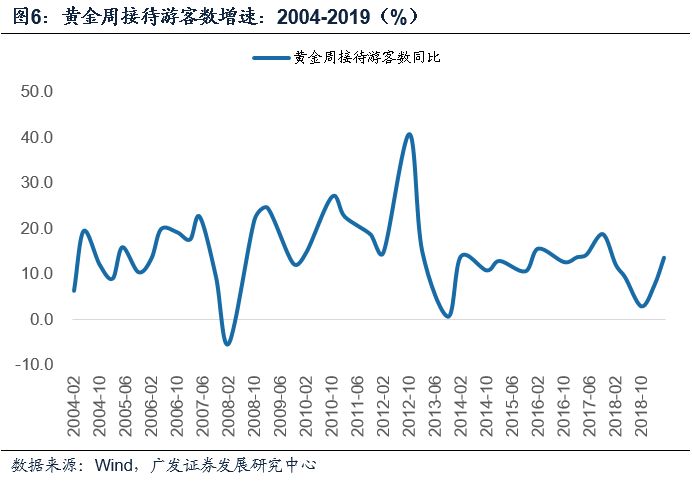

四)旅游消费。旅游是代表消费升级的一种重要的产品。如果用国内黄金周游客数代表国内旅游需求,其2014年以来是一个典型周期,增长中枢大致平稳。出境游似乎处于增速扩张趋势中,2016年-2018年出境游人数增速分别为4.3%、7.0%、14.7%。

如何理解真实的消费:趋势性(地产系消退)、周期性(名义GDP映射)与结构性(消费升级)并存。那么,消费有没有趋势性下降的领域?从数据上看确实是有的。比如地产系消费的两个典型领域,家具和装潢在过去几年中基本上是趋势性下行(图),它们和汽车一样,也属于对于消费总量判断影响比较大的部类。其余的很多品类都更多在周期性和趋势性上都与名义GDP一致。除此之外,如前所述,消费升级是一个线索。简言之,我们可以把消费理解为趋势性(地产系消费消退)、周期性(名义GDP映射)与结构性(消费升级)并存。

市场是有效的:资产定价对于真实趋势的识别。资产价格能透过数据误区反映真实的消费趋势吗?我们可以以一个例子来看一下。我们以比较有代表性的几个行业消费数据加总来代表一般零售(服装、化妆品、日用品、金银珠宝),可以看到其走势与申万一般零售行业指数亦基本吻合,2018年Q3是一个上行拐点,并没有受社零增速继续下沉影响。换句话说,市场是有效的,它并不是只受“社零”增速定性。只要我们指标选择合理,我们就可以看到资产定价准确反映基本面的过程。

核心假设风险:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强