客服热线:

客服热线:

来源:证券研究

| S0130516080004 本文摘自:5月29日发布的行业动态 |

| 任文坡丨石油化工行业研究员 |

摘要

◆ 1)行业毛利率环比回暖(2018Q4为12.5%),达到15.7%,但同比下降2.6个百分点,依然处于近年来的较低水平;

◆ 2)考虑到原油均价仍处在中位,对行业而言虽不是最优价格,但是一个相对比较舒适的价格区间;

◆ 3)产能扩张叠加主要产品需求放缓促使石油化工行业景气回落,下游加工环节有望受益;

◆ 4)与2018Q1相比,在行业包含个股基本不变、油价基本相当的情况下,2019Q1归母净利润同比大幅下降的原因主要系行业竞争加剧带来的盈利下降,这也印证了我们对石油化工行业景气度下降的判断;

◆ 5)截至5月24日,我国石油和化工行业总市值4.6万亿,占到全A股的8.0%。

核心观点

01

最新观点

1)2019Q1,Brent油价触底反弹,处于上升通道,均价达到63.83美元/桶,行业毛利率环比回暖(2018Q4为12.5%),达到15.7%,但同比下降2.6个百分点,依然处于近年来的较低水平。

2)进入5月份,油价震荡向下。特别是5月23日,受欧美经济数据低迷、市场对贸易紧张趋势打压石油需求等因素影响,Brent油价单日下跌达到4.5%。考虑到原油均价仍处在中位,对行业而言虽不是最优价格,但是一个相对比较舒适的价格区间。

3)产能扩张叠加主要产品需求放缓促使石油化工行业景气回落,下游加工环节有望受益。行业依然面临着低端产能过剩而高端产能不足的结构性矛盾,以及“城围石化”带来的邻避矛盾,亟需通过转型升级实现高质量发展,从“石化大国”向“石化强国”转变。未来行业依旧存在很大的成长空间,行业格局有望重塑。

4)2019Q1,石油化工行业营收8756亿元,同比增长15.8%;归母净利润196亿元,同比下降23.2%。与2018Q1相比,在行业包含个股基本不变、油价基本相当的情况下,2019Q1归母净利润同比大幅下降的原因主要系行业竞争加剧带来的盈利下降,这也印证了我们对石油化工行业景气度下降的判断。

5)截至5月24日,我国石油和化工行业总市值4.6万亿,占到全A股的8.0%。其中,二级子行业石油化工1.1万亿,占整个行业24.5%、占全部A股2.0%。年初至今,石油化工收益率11.14%,较全部A股低7.2个百分点;排名83个二级子行业的第59位。行业估值(PE(TTM))13.98x,处在历史底部区域。

02

投资建议

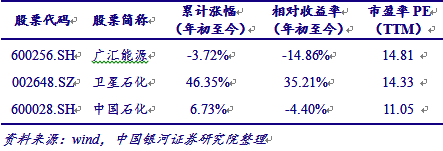

随着石油化工行业落后产能逐步淘汰,优质龙头企业将充分受益;石化产品扩能加剧,利润有望向下游加工环节转移;持续看好天然气产业发展机会;纯碱行业处于景气周期。推荐(600028)、(002648)、(600256);关注(600143)、(002768)、(000822)。

03

核心组合

04

风险提示

↓↓↓

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。