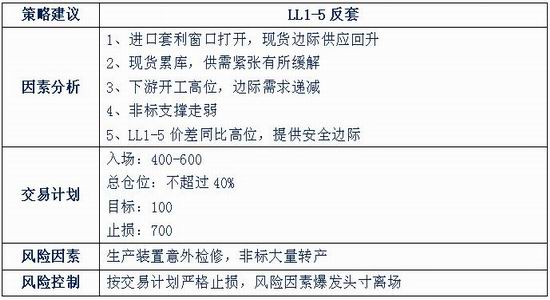

客服热线:

客服热线:

观点概述:

LL1-5反套的驱动:产业结构决定定价基准逐步趋向外盘锚定上限,当前现货端进口套利窗口时有打开,边际供应压力大增。产业链库存进入累库周期,现货将面临较大压力。

我们主要是从以下四个方面去审视这个头寸:

1、内外价差。随着外盘轻烃裂解技术成熟,乙烷产业链设备投放完善,从2018年开始北美乙烷裂解制烯烃装置大量冲击海外市场。国内进口价格持续下滑,内外价差从常年倒挂变为时常顺挂,套利窗口打开成为边际供应的最大压力。

2、库存。今年十一节假日过后,伴随着大量装置复产,库存大幅积累。经过1个多月的去库周期,虽然下游仍在旺季,但需求端疲态已有凸显,产业链库存开始累积。

3、需求旺季。旺季需求是导致现货持续升水,前期去库的主要动力。但当前下游开工已至高位,后市边际需求将会递减。

4、安全边际。从当前非标比价和LL1-5历史价差走势来看,非标已经接近平水,非标现货端成本优势比较明显。而1-5价差同比前2年均处于高位,也是今年的极大值。当前点位选择做缩LL1-5价差具有一定的安全边际。

综合考虑驱动和安全边际,LL1-5反套具备较高的操作性,需要提防的风险主要来自于生产装置意外检修以及非标大量转产。

一、进口套利窗口打开,现货边际供应回升

2018-19年,PE外盘产能释放是L重心不断下移的最重要原因。国内塑料的产业结构在不断降低成本的进口货源冲击下发生转变。

今年LL对外依存度为40.42%,而去年的对外依存度仅有30%,进口量的增长叠加国内标品产量下滑使得国内供应结构转变,进口货源价格成为内盘定价的上限锚定标准。

从当前内外价差来看,进口塑料CFR美在1141美元/吨,折合现货端进口利润在50-100元/吨左右,套利窗口已经开启,十一月份进口端的边际供应预计会增加,而现货端即将承压。

图1:LL产量及对外依存度

资料来源:国海良时期货研究所

图2:LL内外价差

资料来源:国海良时期货研究所

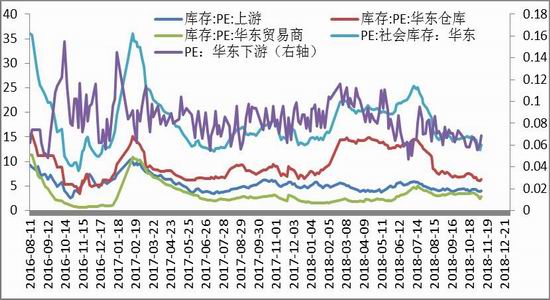

二、现货累库,供需紧张有所缓解

今年9月份是国内生产装置计划大范围检修的最后一个月,进入十月份就很少有密集检修。而十一国庆节,下游和终端企业均纷纷放假。因此,九月密集检修装置复产后,在整个十月份叠加下游农膜旺季需求,产业链一直处于去库状态。

但是,当前LL标品供应仍旧低迷的情况下,叠加旺季需求,产业链却开始累库,可见现货端压力已经有所凸显。因此,从后市供需缺口来看,紧平衡的格局将逐步转为宽平衡。

图3:PE产业链库存

资料来源:国海良时期货研究所

图4:标品产量

资料来源:国海良时期货研究所

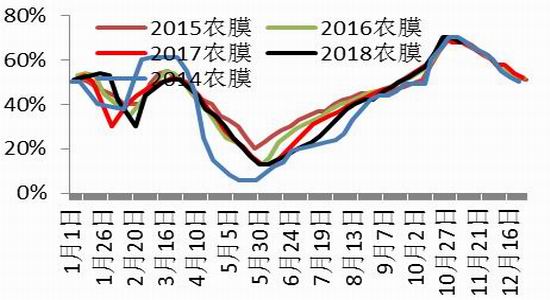

三、下游开工高位,边际需求递减

需求端,当前下游农膜开工率已经达到68%,处于极高值。从往年的开工节奏来看,农膜具有明显的淡旺季差异,一般进入十一月之后,开工率会开始逐步下滑。即使后市需求端能维持,那么需求的边际增量也会相对有限。

因此,从季节性来看,现货需求将边际趋弱。

图5:下游农膜开工率

资料来源:国海良时期货研究所

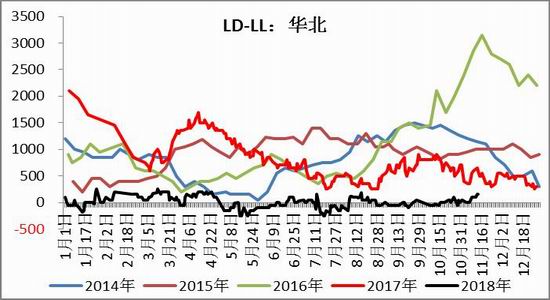

四、非标支撑走弱

从非标价差来看,LL和HD价差已经接近平水,而LL和LD价差从平水小幅回升至200元/吨附近。因此,从生产效益的角度考虑,转产线性的利润可能相对较好。而LD和LL价差接近平水会促使部分企业选用更好的LD,膜料的替代性将会凸显。

非标比价走弱使得供应端的排产会有所倾重,后市标品的产量大概率会回升,现货继续承压。

图6:非标HD注塑价差

资料来源:国海良时期货研究所

图7:非标LD价差

资料来源:国海良时期货研究所

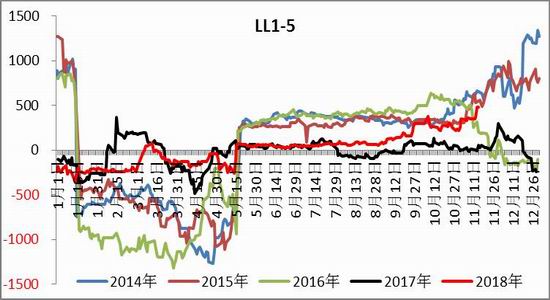

五、LL1-5价差同比高位,提供安全边际

回溯LL1-5历史价差,在2016年之前属于国内产能头放高峰期,因此月差近月升水过多。之后,1-5价差最高在2016年软逼仓行情中达到过接近700。

当前1-5价差已经达到450-480,同比前几年处于高位,也是今年月差的极大值。因此,从做缩LL1-5价差的安全边际考虑,当前位置具有较可靠的操作性。

图8:LL1-5价差

资料来源:国海良时期货研究所

五、总结与操作

因此,后市供需两端现货压力将会增大,近月合约LL1901或将转为弱势。综合考虑驱动和安全边际,由于没有套利优惠,将总保证金比例控制在40%以内,入场在400-600,止损700,目标价差100。

国海良时期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏