客服热线:

客服热线:

(一) 行情回顾

LLDPE

-PP

(二) 上游-原油影响因素渐趋复杂,反弹时机是否到来仍然存疑本月影响原油价格的因素渐趋复杂。

五月下旬至六月期间,欧美原油价格延续震荡整理态势。本月美国钻井数量延续下降趋势,而美国库欣地区原油库存进一步下降。但随着原油价格的回升,美国石油生产商会渐渐激活闲置钻塔。同时美国原油产量仍然高企。此外,欧佩克国家不减产决定依旧对油价形成超供压制。

未来几个月内原油可能会改变前期单纯超供的预期导致单边下跌的局面,转而开始多空因素博弈造成的震荡走势。原油对于聚乙烯聚丙烯难以形成单边利多或利空行情,而更可能是间歇性的影响聚乙烯聚丙烯的期货 价格。

近一年美国原油库存

资料来源: Wind 银河期货研发中心

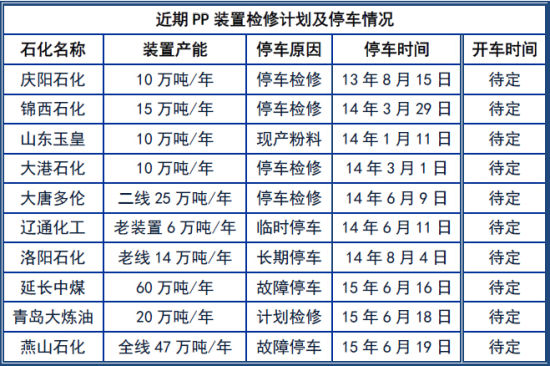

(三) 中游-PE PP 开工率开始回升预计形成供应压力

在2015 年1 月28 日公布的各主要生产厂家2015 年度初定的检修计划中,聚乙烯的检修计划集中在上半年五月之前,四月至五月期间,绝大多数检修按计划进行,开工率维持在75%-80%,而聚丙烯开工率波动范围在76%-85%。已有产能供应减少,新增产能尚未投放,上半年聚乙烯聚丙烯的供给压力不大。

然而,目前检修的装置,如独山子石化等,即将在六月期间投产,同时,六月计划检修的产能大幅度减少,以目前已知的各企业的检修计划来看,六月开始国内聚乙烯聚丙烯的开工率有较大概率增加,并且超过上半年的平均开工率水平,形成供应压力。

而预计2015 年度投产的装置,如青海大美煤炭及中煤蒙大等,即将在 五、六月投产,对市场预期形成一定压力。

资料来源: 卓创资讯 银河期货研发中心

资料来源: 化化网 银河期货研发中心

(四) 中游-基差处于历史正常区间

LLDPE 基差

PP 基差

资料来源: Wind 资讯 银河期货研发中心

目前聚乙烯基差为265,聚丙烯基差为522,目前基差水平为正常区间。

(五) 下游-下游生产商或存在补库需求

目前,由于聚乙烯聚丙烯远期偏弱,中下游普遍采取随用随拿的策略,贸易商及下游加工企业库存普遍不高,如果价格上涨,则可能增加下游买兴,起到助涨作用。

(六) 行情预测

LLDPE:通过对LLDPE 上中下游的分析,原油涨跌不定,对聚乙烯价格的利多影响时强时弱。而国内供需面来看,石化检修高峰结束,而新产能即将投产。国内供需面相对偏空。盘面看,月初塑料价格触及10000 点整 数位之后高位震荡进而回调至9000 点反弹,预计第三季度塑料仍维持震荡行情,原油的涨跌节奏仍将对塑料的涨跌节奏产生影响,振幅预计为9000-10000。

PP:聚丙烯基本面情况与聚乙烯较为类似,原油价格影响聚丙烯的涨跌节奏,国内供需过剩但仍不可轻看原油价格强劲上涨以及下游补库需求带来的整体利多作用。建议第三季度延续震荡思路操作,震荡区间为8000-9000。

银河期货研究中心 能源化工组 曲��溪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。