客服热线:

客服热线:

一、概要

3-6月市场交易了南美大豆丰产,美国大豆种植面积预期大增的主逻辑。盘面如我们之前预期,考验了900美分。而后6月30号的USDA发布的季度库存报告显示,大豆种植面积为8951万英亩,美豆季度库存为9.63亿蒲式耳,两项数据均低于市场平均预期,盘面暴力反弹,修复前期跌势。进入7月第二周,天气因素逐渐接棒,美国大平原地区的干旱成为市场焦点,美豆主力合约冲击1050美分。7月即将结束,8月大豆正是结荚的关键期,降水如果不能有效改善大豆优良率,那么多头的故事还需继续,正所谓大豆产区闹干旱,多图故事继续讲。

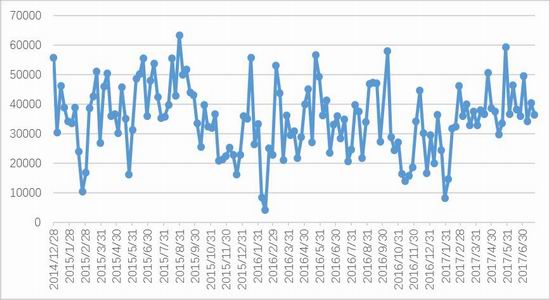

图1:2017年4月以来美豆11月合约走势

资料来源:文华财经 银河研发

资料来源:文华财经 银河研发

二、豆粕

(一)国际市场

(1)USDA季度库存报告及面积报告利多。

USDA季度库存报告显示:大豆种植面积为8951万英亩,面积预估基本和本年度3月给的预估持平,仅比3月的8948万英亩多3万英亩,市场之前预期面积增加40-100万英亩,本次报告不及预期,利多盘面。但需要注意的是,数据进一步确定了今年美国大豆面积大致增加600万英亩的水平,为有史以来大豆种植面积最高水平。另外,USDA给出美豆季度库存为9.63亿蒲式耳,同样低于市场平均预期的9.83亿蒲式耳,助推美豆暴力反弹。

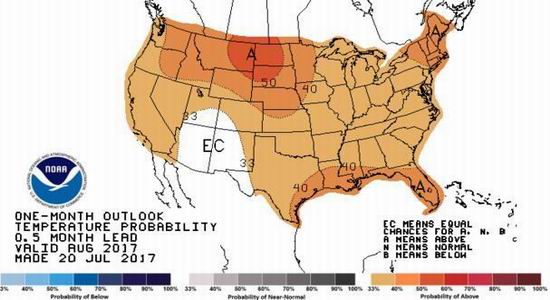

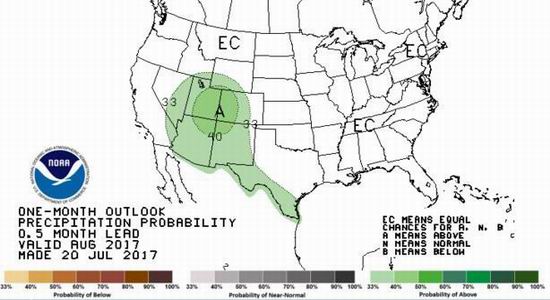

(2)干旱炒作,打开美豆反弹空间

至7月初开始,市场本来不太注意的干旱问题越演越烈,大平原地区的南北达科他州、内布拉斯加州持续半个月高温少雨,7月下旬高温带继续向东扩展到爱荷华,伊利诺伊,密苏里州等地。长时间的高温少雨导致上述地区土壤墒情逐渐恶化,截止到7月16号,全美农作物主产区表层土壤水分缺失至非常缺失比例为40%,上个月这一数据仅为31%。土壤缺水至大豆生长情况不佳,截止到7月23号,大豆优良率为57%,低于去年同期的71%,5年均值65%。其中南达科他州25%,去年同期为61%;而北大科他州优良率41%,去年同期为71%。主产区伊利诺伊州和爱何华州优良率为59%和62%,均低于去年同期。

从未来1个月天气模型来看,大平原地区依然处于高温区,降水逐渐恢复至常规水平,但考虑到当前土壤情况较差,如果仅仅是一般水准的降水量,仍不能有效缓解土壤墒情。因此,如果8月份降水依然不能高于均值水平,我们认为美豆并不具备大幅下跌的条件,出现下跌做多的风险应低于逢高做空。

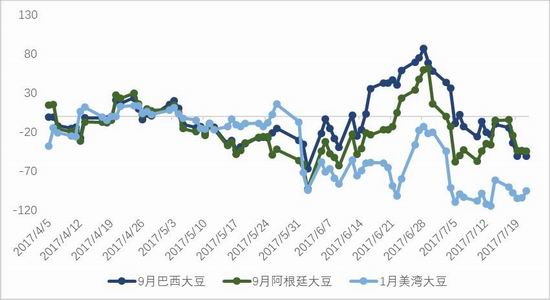

支持我们认为美豆难以大跌的另一方面是南美巴西汇率问题,7月份巴西汇率持续升值导致部分需求提前转移到美国,但这需要两国同月的升贴水继续收窄,目前9月巴西豆相比9月美湾豆仍高出5美金。

图5:美国大豆供需平衡表(单位:百万蒲式耳,百万英亩)

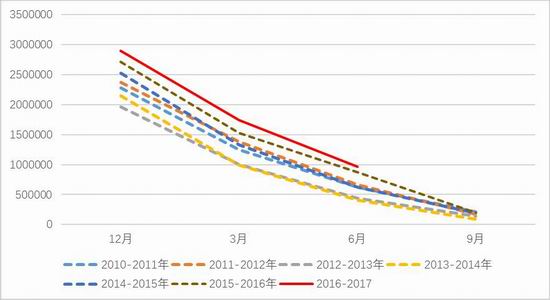

图6:美豆季度库存(单位:千蒲式耳)

资料来源:USDA 银河研发

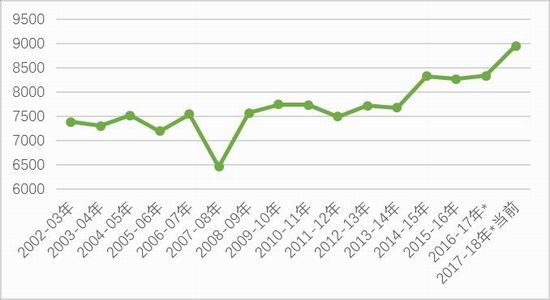

图7:美豆种植面积(单位:万英亩)

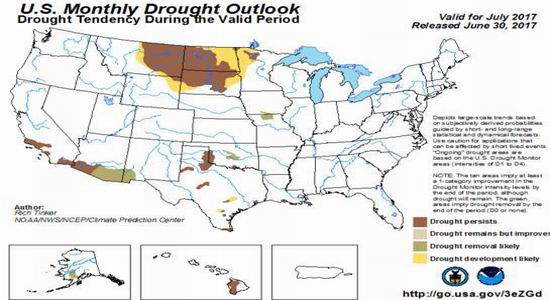

图8:美国月度干旱监测图

资料来源:USDA 银河研发

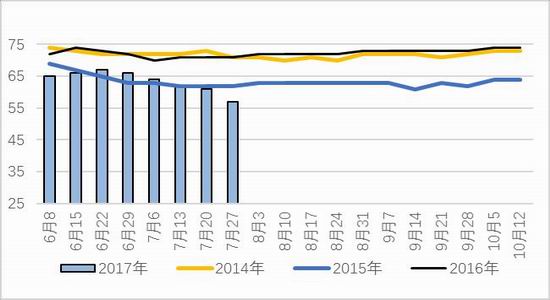

图9:美国农作物产区土壤墒情(单位:%)

图10:美国新季大豆优良率(单位:%)

资料来源:wind 银河研发

图11:美国农作物产区未来1个月气温预测

图12:美国农作物产区未来1个月降水预测

图13:巴西/阿根廷大豆出口升贴水走势

资料来源:wind 银河研发

(二)中国市场

图15:进口大豆盘面压榨毛利(单位:美金)

图16:进口大豆现货压榨利润(单位:人民币)

资料来源:银河研发

图17:中国大豆月度进口情况(单位:万吨)

图18:中国大豆港口库存(单位:千吨)

资料来源:天下粮仓 银河研发

图19:中国大豆月度压榨量(万吨)

图20:中国豆粕表观消费量(万吨)

资料来源:天下粮仓 银河研发

(1)榨利冲高,买船开始活跃。

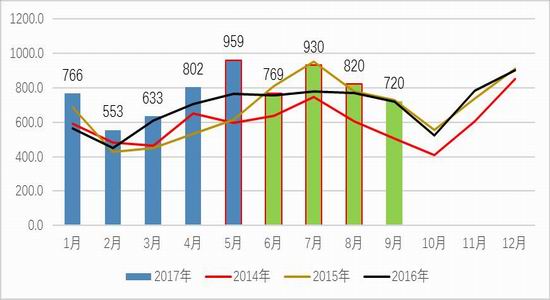

7月初,由于国内油粕强势上涨,而国外大豆基差先对稳定,大豆压榨毛利上涨至20美金左右,刺激油厂积极采购南美大豆。截止到7月23号,本月合计买船51条,大部分为7-9月船期。目前,7月船期买船进度为98%,基本完成;8月船期为88%,9月船期为13%。总体上今年买船进度低于过去3年历史同期均值。

(2)大豆、豆粕库存双高,供给充沛是主因。

进入7月,前期调低增值税吸引大豆延至本月到港,近三周单周到港量达到210万吨以上,港口大豆船拥塞严重,同时工厂筒仓大豆库容有限,为减少大豆船滞港费及高温下大豆热损,油厂满负荷开工,消化豆子库存。工厂压力大,催促下游提货,为减少仓储费等费用,贸易商压价出货心理较强,导致现货偏弱,基差走低。

从豆粕需求本身看,产业客户反馈需求很差,我们认为需求差源于以下几方面:

1,蛋鸡,生猪养殖利润变差,豆粕添加比例下调,并且蛋鸡料产量同比下降幅度较大,1-6月同比降6%。

2,猪料受到环保因素影响,市场平均产量同比下滑1%,去年同期受养殖利润高支持,部分养殖户有压栏现象,去年250斤以上出栏的,今年200斤即可出栏。

3,高温高湿天气,饲料厂不敢备过多物理库存,防范霉变,结块风险。

4,缺资金,上半年贸易商亏损严重,无足够现金支持全款提货。

5,大多数下游采购商认为豆粕货源充足是事实,不急于增加物理库才能。

供给量较大是7月份豆粕基差持续偏弱的主要原因,预期8月份基差先抑后扬,8月上旬仍需消化7月巨大的到港量,8月下旬基差或有反弹机会。

图21:我国豆粕油厂库存(万吨)

图22:饲料厂物理库存(天数)

资料来源:天下粮仓 银河研发

图24:中国豆粕现货基差走势

资料来源:天下粮仓 银河研发

资料来源:银河研发

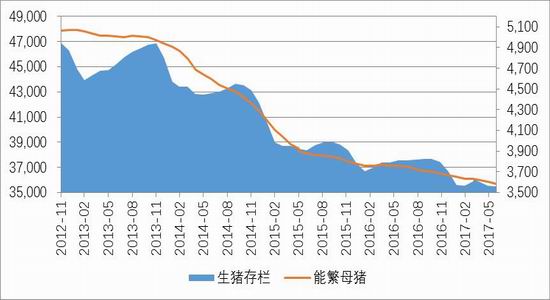

图27:生猪及能繁母猪存栏走势(单位:万头)

图28:在产蛋鸡存栏走势(亿只)

资料来源:天下粮仓 芝华数据 银河研发

三、菜粕

6月份进口量为53万吨,预期8月份进口量为30万吨。前6个月累计进口264万吨,去年同期为198万吨。由于菜籽厂开工率较高,下游需求因菜粕性价比较差导致菜粕基差持续走弱,菜粕库存高企,部分油厂将船期后移,或改压榨大豆。展望8月,预期到港量仅为30万吨,但7月遗留的菜籽及菜粕库存仍需要时间去消化,因此短期内菜粕现货基差或维持低位震荡,8月菜粕需求有没有亮点,还需要豆菜粕现货价差继续拉开。

图29:进口菜籽到港量(单位:万吨)

图30:沿海菜籽厂进口菜籽库存(单位:吨)

资料来源:天下粮仓 银河研发

图31:沿海菜籽厂菜粕库存(单位:吨)

图32:两广、福建菜粕走货量(单位:吨)

图33:沿海菜粕现货价

图34:沿海菜粕现货基差走势

资料来源:天下粮仓 银河研发

五、行情展望

单边:8月的行情或与基本面本身关联度不大,主要还是看7月底至8月的天气情况如何演变,如果大平原地区继续高温少雨,美豆单产或低于48蒲式耳/英亩,盘面上不排除美豆冲击1100美分的可能性。从交易的风险度看,炒作天气的时期跌深了做多比涨高做空的风险系数要小些。毕竟,豆子的优良率摆在那里。7月至8月市场回持续关注美豆天气因素,但也不能忽略巴西巨大的产量,从目前巴西出货的心态看,对美国出口还是有利的。近期传出巴西港口货船排队现象严重,船排队挤占了部分大豆船泊位。

套利:

豆粕9-1正套依然可持有,8-9月国内大豆和豆粕将进入去库存周期,对9-1正套有利。而菜粕由于性价比原因,消费被压缩到刚需,按照目前的菜籽压榨开机率以及每个月近8万吨的颗粒菜粕到港量看,菜粕还是严重过剩的,建议9-1反套继续持有。从两个粕基本面看,豆菜粕近月合约仍有继续扩大的空间。

银河期货 周麟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入讨论