客服热线:

客服热线:

一、市场信息:

二、逻辑策略:

【逻辑分析】

产地方面:美豆油价格流畅下跌并且突破新低。美豆油的弱势来源于cbot价格持续阴跌,目前美豆指数已跌至近一年以来的价格新低929美分;另一方面马棕近期不改弱势,价格大幅调整,美豆油与其有较好的联动性。隔夜印度政府宣布调高毛豆油、毛葵油和菜油的进口关税,幅度为自30%至35%,其他油脂品种关税的提高缩小了与棕油进口关税的差异,目前印度毛棕油进口关税为45%。SEA公布5月印度植物油数据,5月印度棕油进口量大幅缩水仅49.6万吨,去年同期进口79.9万吨,而豆油5月进口量环比增长40%至39.7万吨,前期关税有利于豆油进口同时近期国际豆棕价差缩小并且均利于豆油进口。

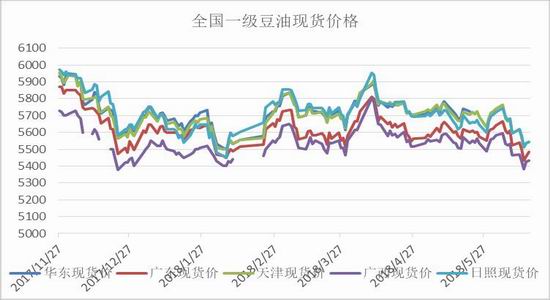

国内方面:本周油脂价格大幅下调并未看到基差明显的好转。盘面大幅下跌源于国内油脂基差处于历史偏低水平,较低的基差意味着1809合约盘面价格存在高估,例如目前豆油对1809合约盘面存在交割利润。国粮中心本周公布将于2018年6月22日启动国储进口豆油拍卖,数量为5万吨的2011年毛豆油,据传后期将会累计拍卖共约16万吨的豆油,未来国内油脂供应压力较大。一级豆油华东地区基差维持1809-100,广东地区维持1809-200,基差绝对值处于历史同期偏低水平。油脂整体终端需求疲软,成交清淡。进入六月中下旬后期,国内进口大豆到港量激增,油厂开机压力将会加大,届时将会对豆油和的供应造成压力,本月豆油库存将会继续缓慢回升,而进入7月以后可能将会好转。油进口利润持续较好,进口窗口持续打开时间接近一个月,未来棕油供应充沛,这也将会对基差施压,棕油月差以反套思路为主。菜油1809合约受现货影响相对偏弱,而远期菜油合约仍具备投资价值。

1.单边:油脂价格有效突破前低,但下方空间亦并不太大,不应过分悲观。有空单者继续持有,无单者保持观望。棕榈油难寻利多因素,长线以空头思路对待。豆菜油暂时观望。

2.套利:棕榈油9-1反套;菜油9-1反套;菜棕1901价差的扩大。

3.期权:暂时观望。

三、相关附图:

图1:国内一级豆油现货价格(元/吨)

图2:国内24度棕榈油港口现货价格(元/吨)

图3:国内四级菜油港口现货价格(元/吨)

图4:国内一级豆油现货基差(元/吨)

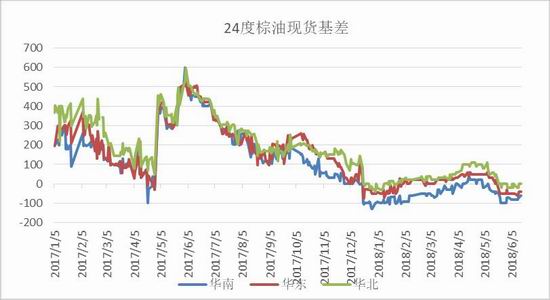

图5:国内24度棕榈油现货基差(元/吨)

图6:国内四级菜油港口现货基差(元/吨)

图7:豆油9-1月差走势

图8:棕榈油9-1月差走势

图9:菜油9-1月差走势

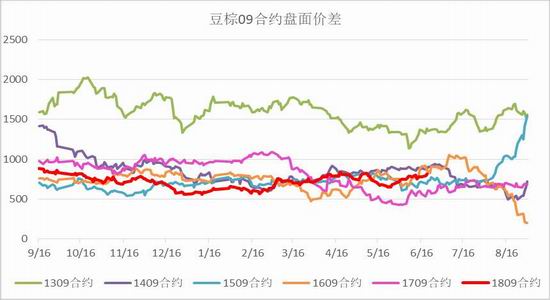

图10:菜豆油1809合约走势

图11:豆棕油1809合约价差走势

图12:油粕比1809合约走势

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏