客服热线:

客服热线:

沥青产能投放进入平稳期,市场将更多的视线转向需求端。公路投资是需求端的重中之重,

虽然“十三五”期间投资增速放缓,但绝对值仍然呈现上涨之势,对沥青价格形成支撑。

2018年沥青产能产能将增加5.68%

进口沥青需求保持平稳增长

燃料油价格长期高于沥青,有助于沥青供应调整

观点和操作策略:

成本端的强劲支撑、供应端的小幅压力,需求端的向好预期综合下来偏向利多,沥青价格重心有望继续上移。2018年波动范围预计在2350-3000元/吨,年均价在2700元/吨附近。

从季节规律上考虑,仍将呈现前低后高的走势。操作上以上半年寻找低位多单介入为主要思路。

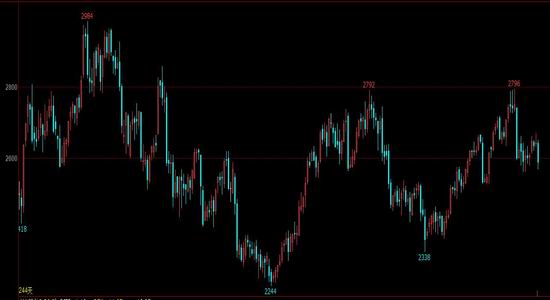

一、走势回顾

2017全年沥青价格震荡下行,但重心较2016年仍有明显提升。

2016年年末的涨势在2017年1月得以延续,虽然南方施工陆续结束,沥青刚需明显减弱,但东北沥青市场在焦化需求及船燃调和支撑下,资源持续偏紧。

2月-6月沥青价格转头下行。春节过后,油价开始下跌,沥青成本支撑不足,冬储需求启动缓慢。5月起华东、华南迎来雨水季节,道路项目受此影响开工较少,加之北方施工以道路养护为主,沥青刚性需求无明显支撑。

7月-8月梅雨季节结束,沥青需求预期乐观。因部分炼厂阶段性停产,华东沥青资源一度紧张。

此外进口沥青倒挂明显,进口货量大幅减少,进一步推动沥青价格上涨。

9月-10月。环保方面的因素对沥青需求的制约有所加强,市场供需矛盾进一步拉开。11月气温高于往年同期,终端集中抢工,需求持续释放。

12月北方需求基本结束,东北、山东价格领跌,南方虽仍处施工旺季,但北方资源分流至南方导致去库存并不顺利。

资料来源:文华财经

二、基本面分析

(一)成本分析

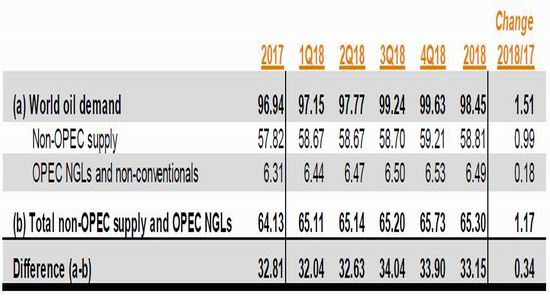

根据OPEC预测,如果2018年OPEC能将产量保持在33.15百万桶/日以下,2018年油市将形成供需平衡。而从目前OPEC的产量水平以及限产协议的延长时间来看,该目标不难达到。因此预期油价支撑稳定,能对沥青形成成本支撑。

表1:2018年原油供需差异(百万桶/日)

资料来源:OPEC

(二)供应分析

1、产量分析

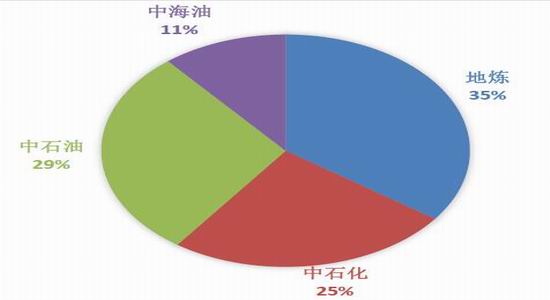

2017年国内沥青总产能4400万吨/年,环比增加220万吨/年。地方炼厂沥青产能达到1555万吨/年,保持稳中增长,产能占比为35%。

2018年,中国沥青产能将达到4650万吨/年,同比增加5.68%。

据了解,宁波科元100万吨/年的常减压装置计划于2018年初生产沥青,山东高速海南发展公司250万吨/年的常减压装置有望在2018年下半年投产并生产沥青。

另据了解,汇丰石化、金城石化、云南石化、玉皇盛世、金澳科技等炼厂亦有沥青投产计划,而具体企业沥青产能大小将根据市场情况进行调节,未来五年沥青产能仍将保持增长趋势。

2017年前11个月,国内沥青产量3608.2万吨,同比增长19.60%。随着沥青产能的持续投放,2018年国产沥青供应量仍将保持充裕。

图1:2017年各集团沥青产能分布图

资料来源:卓创资讯

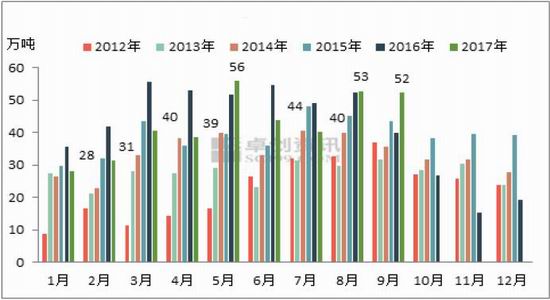

图2:沥青月度产量(吨)

资料来源:WIND

2、进口量分析

2017年1-10月份中国沥青进口量423.54万吨,同比减少8.05%,但仍高于过去5年均值,341.12万吨,的同期水平。预计全年进口量在480-490万吨,相较2016年495.15万吨的历史高位有窄幅下滑。

图3:沥青月度产量(吨)

资料来源:卓创资讯

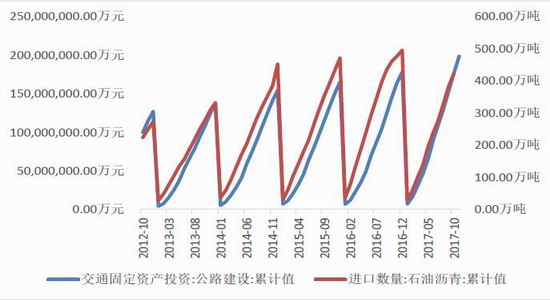

图4:公路建设投资与沥青进口量关系

资料来源:WIND

从历史数据来看,进口沥青的数量与中国公路建设投资金额密切相关。在经济增速平稳的情况下,中国的公路投资能够得到保障,预计对进口沥青的需求还将保持平稳增长。

3、替代性分析

由于燃料油和沥青来自炼厂蒸馏装置的同一部分,其生产具有一定可替代性。

因燃料油价格长期高于沥青价格,因此生产企业在沥青供应过剩的情况下可转产燃料油,从而调节沥青供应量。

图5:沥青-燃料油价差

资料来源:WIND

(三)需求分析

1、表观消费量

燃料油-沥青

出厂价:道路沥青(70#90#):中油秦皇岛市场价:燃料油(高硫180):华东地区

表2:表观消费量

数据来源:WIND

2017年沥青需求出现大幅增长,前10个月表观消费量2857.89万吨,相较2016同期增长25.07%,按此推算,2017年全年需求量将达到3488.48万吨。

2、公路投资

石油沥青中有近70%用于道路施工,因此道路建设是沥青需求的主要来源。

“十三五”期间中国交通运输总投资将会达到15万亿元,较“十二五”时期13.4万亿元的交通基础设施建设总投资增长11.94%,其中其中铁路固定投资3.5万亿元,公路7.8万亿元,民航6500亿元,水运5000亿元。

“十三五”期间7.8万亿元的公路建设总投资较“十二五”期间增长9.89%。而“十二五”期间总投资增速为74.17%,十一五”期间总投资增幅为105.99%。虽然随着基数的扩大,十三五”公路建设投资增速已经出现了明显的放缓,但其绝对之后仍呈现走高之势。

2017年前11个月公路建设投资额度1.98万亿,同比增速达到了21.11%,从投资角度来看,2017年对沥青的需求依旧维持在较高水平。

三、后市展望

2018年沥青成本端的支撑较为明确,只要OPEC保持当前减产幅度,2018年油市应能重归平衡,成本支撑较2017年应有上移。

2018年沥青供应增量较为明确,增速偏稳定。此外燃料油的价格长期高于沥青,有助于炼厂在沥青供应过多时改产燃料油,对沥青供应结构起到极大帮助。

需求方面的不确定较大,虽然2017年表观需求量出现大幅增长,但主要是因为供应量的大幅增长。从库存高出去年来看,实际需求增幅远低于表观需求量增幅。

2018年表观需求量预计继续走高,一是因为有新产能投放,二是进口量居高不下。但实际需求主要还是看公路投资建设,如果公路投资不能维持高增长,将成为沥青价格向下的最大风险点。不过从过去几年走势上来看,公路投资仍处在上升水平。

整体来看,成本端的强劲支撑、供应端的小幅压力,需求端的向好预期综合下来偏向利多,沥青价格重心有望继续上移。2018年波动范围预计在2350-3000元/吨,年均价在2700元/吨附近。

从季节规律上考虑,仍将呈现前低后高的走势。操作上以上半年寻找低位多单介入为主要思路。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏