客服热线:

客服热线:

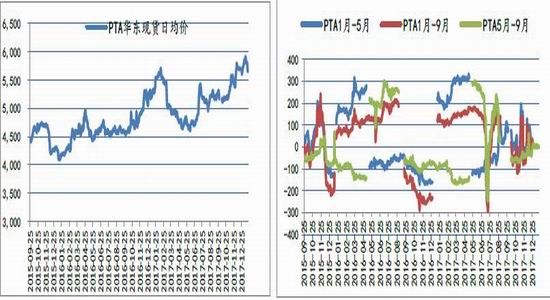

一.基本数据

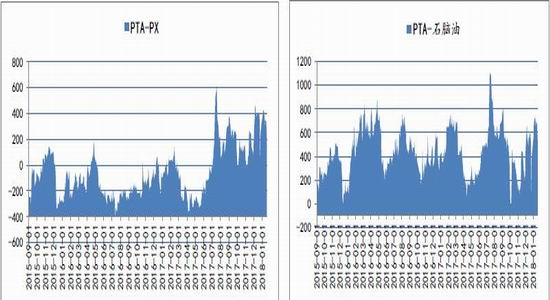

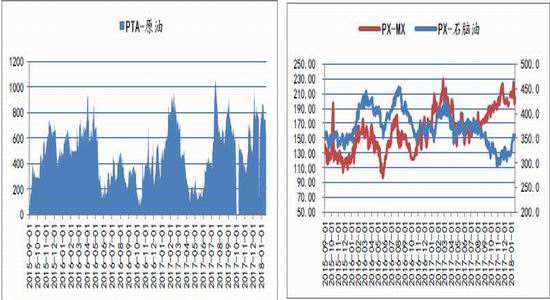

一、PTA产业链利润

图5:PTA-布伦特原油加工利润 图6:PX与石脑油及MX价差

二、下游开工率&库存追踪

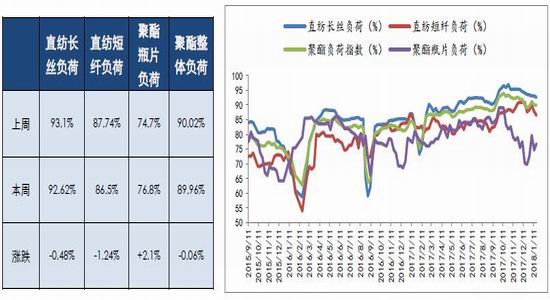

图7:下游周度开工率 图8:下游开工率走势

三、PTA开工率

图9:PTA开工率变化 图10:PTA全国平均开工率走势

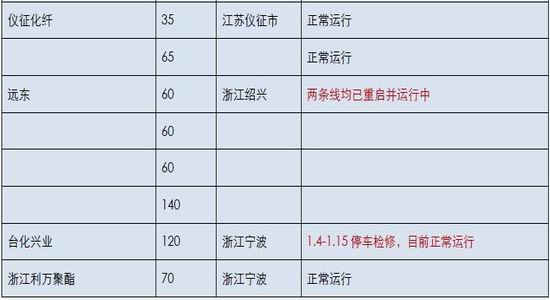

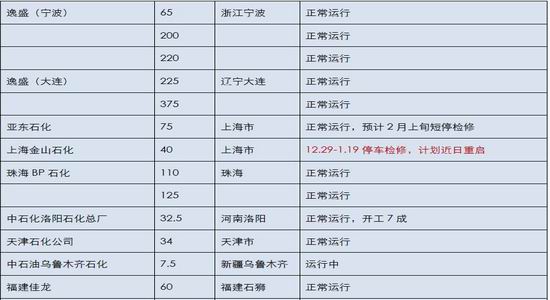

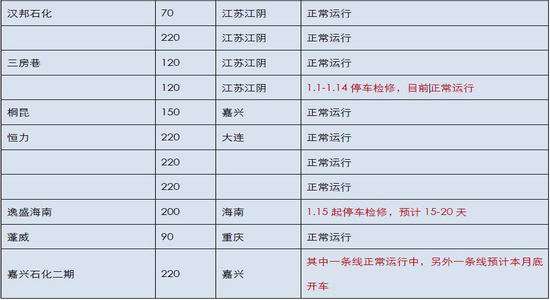

四、 PTA装置运行

五、行情前瞻要点

本月PTA行情出现大幅波动,尽管华彬,翔鹭,等新老装臵陆续复产并满负荷运行,桐昆新装臵220万吨也将于近期满负荷运行,但本月PTA并未如期出现大量累库存的情况,在经历了1月仓单交割后,现货端呈现宽松状态,基差由原先的远月贴水,重回升水,但绝对价格在月中小幅走弱后,继续上涨。截止目前PTA1805合约全月累计涨幅4.24%,总持仓相比12月收盘增加46.5万手至143.8万手左右,1809合约累计上涨4.43%,总持仓相比上个月收盘增加10.6万手至22.1万手,近期5-9合约基差波动不大,持续在0附近徘徊,但本周价差逐步扩大,1805合约持续贴水1801的局面也得到修复,也预示着未来PTA供应可能会呈现阶段性偏宽松的格局。从下游聚酯环节来看,1月开工率继续维持90%附近的高位,多数聚酯装臵尚未开始检修。从库存角度考虑,大多数聚酯产品库存环比有所累计,但绝对库存仍处于低位,各聚酯类产品效益尚可,其中,POY每吨平均现金流利润在149元左右,FDY每吨平均现金流利润在172元左右,聚酯切片大致140元左右的现金流利润,聚酯瓶片大致202元每吨的利润。和上个月相比,利润降幅明显,主要原因在于下游订单情况并未跟进,而原料成本,特别是乙二醇价格上涨过快导致,节前恐怕需求的高点已经出现,因此,展望2月行情,从供应的角度来说,PTA边际供应在未来一个月上压力会由于新装臵的开车而增加,需求上,聚酯负荷会在春节因素的影响下,有所下降,但目前来看,似乎在盘面的博弈更多的是投机需求的点燃,而非平衡表上的基本面博弈,从商品整体来看,各品种间打破了之前存在的同涨同跌的情况,基本面上都出现了各自的分化,操作方面,TA个人依旧认为是一个逢低做多的品种,5450到5550这个区间,是一个相对的底部区域,但鉴于PTA行情多数以脉冲形式出现,因此不建议追涨杀跌。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏