客服热线:

客服热线:

核心逻辑

下行压制,边际需求走弱

下游库存偏高,补库驱动减弱

环保影响供给受限逐步缓解

外煤供给整体趋向宽松

风险因素

旺季需求超预期

供给端大幅受限

合约选择:JM1901

入场:[1250,1300]

止损:[1350,1400]

止盈:[1060,1110]

1. 混煤价格上方压制明显

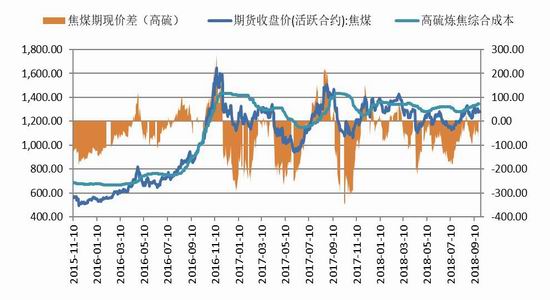

盘面对标混煤现货成本当前测算为1347元/吨,从现货角度考虑,参考16年9、10月的极端上涨(276政策)以及17年8、9月环保供给炒作,混煤现货1400元/吨将成为上行重要阻力位;此外,当前低硫主焦已开始跌价,而高硫主焦上涨属于补涨,补库驱动走弱背景下亦难大幅上涨。从期现价差来看,目前JM1901贴水盘面现货60-70元/吨,幅度处于中性水平,盘面震荡三角整理未有明显趋势。由于焦煤在自身基本面未有突出矛盾的情况下,也呈现一定的领先性,因此,盘整过后的方向具有重要意义,目前结合技术分析和基本面来看,下行概率偏大。

图:焦煤期现价差 单位:元/吨

资料来源:信达期货研发中心,钢联,wind

图:焦煤高低硫价差 单位:元/吨

资料来源:信达期货研发中心,钢联,wind

2. 焦炭下行压制焦煤

后期随着实际限产力度的不及预期,以及国内外扰动因素的增加,限产方式和力度逐步有所转变,预期差再度导致焦炭下行。9月13日,河北省环保厅网站发布《河北省严格禁止生态环境保护领域“一刀切”的指导意见》,对能够稳定达到国家或省规定的超低排放限值的工序和设备及企业,按照“多排多限、少排少限、不排不限”的原则,采取适度应急减排措施,严禁“一刀切”。而从近期公布的《京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案》会签件与8月的征求建议稿对比来看,会签件将采暖季前后空气质量下降的目标从双5%下降为双3%,并取消了对于唐山、邯郸、石家庄、天津、邢台、安阳6个城市采暖季钢铁限产50%,其他城市限产比例不得低于30%。最新文件的出台确实对冬季限产预期产生扰动,焦化限产力度有弱化的可能,焦化利润高位向下修复对焦煤形成压制,主要体现为后期开工高位下行(被动转为主动+被动),焦煤需求边际走弱。

图:焦化利润 单位:元 /吨

资料来源:信达期货研发中心,钢联,wind

图:独立焦企开工 单位:%

资料来源:信达期货研发中心,钢联,wind

焦炭贸易商作为先知先觉的群体,是焦炭的主要领先指标。7月中旬,港口、出厂价格倒挂逆转后,贸易利润窗口打开,贸易商补库积极,表现为库存明显累积,价格上行。而随着港口库存到达高位,产地焦炭到港逐步倒挂,贸易商高位接货明显谨慎,出货情绪开始累积,前期处于持续抛盘中,焦炭现货价格开启下跌模式。目前港口库存为296.2万吨,仍处于去库当中。另一端,由于焦炭绝对价格较高,钢厂抵触情绪渐浓,目前降价进行至第三轮,幅度300元/吨。随着环保限产预期的转变,焦炭供给端的压力可能显现,现货端仍有下行的压力。

图:港口焦炭库存 单位:万吨

资料来源:信达期货研发中心,钢联,wind

图:港口、钢厂现货价格 单位:元/吨

资料来源:信达期货研发中心,钢联,wind

3. 下游库存偏高,补库驱动减弱

从下游实际库存反应,焦煤整体在下游高利润的背景下,绝对库存已处于较高水平,其中焦企焦煤库存790.6万吨,可用天数15.97天,处于历史高位水平;钢厂焦化焦煤库存749.4万吨,可用天数14.93天,处于同比高位水平。后期来看,随着焦炭下跌叠加环保限产,在焦化开工高位的情况下,边际开工将逐步走弱,对焦煤需求明显压制;且目前下游库存已处于高位,季节性补库未来临前,后期补库驱动将逐步减弱。

图:焦企焦煤库存可用天数 单位:天

资料来源:信达期货研发中心,钢联,wind

图:钢厂焦煤库存可用天数 单位:天

资料来源:信达期货研发中心,钢联,wind

4. 环保影响供给受限逐步缓解

随着环保预期的变化以及近期洗煤厂改造逐步完善,焦煤供给持续下行有缓解趋势。从煤矿开工来看,随着整体开工仍处于下行,环比下行速率已开始逐步收敛。从焦煤煤矿库存来看,由于前期开工大幅下滑导致供给受限,库存下滑明显,但随着近期开工下行逐步收敛,煤矿下行也逐步趋缓,焦煤内煤端供给收缩压力逐步缓解。从价格与焦煤煤矿库存的对应关系来看,也表现出了极强的负相关性,煤矿库存低点往往对应价格高点,随着后期降幅趋缓,甚至需求走弱后逐步累积,焦煤价格将逐步承压。

图:焦企煤矿库存 单位:万吨

资料来源:信达期货研发中心,钢联,煤炭资源网

图:炼焦煤产量 单位:万吨

资料来源:信达期货研发中心,钢联,煤炭资源网

表:煤矿库存与焦煤价格比较 单位:万吨,元/吨

资料来源:信达期货研发中心,wind,煤炭资源网

5. 外煤供给整体趋向宽松

4月以来,外煤进口累积同比降幅大幅收敛,截止8月,炼焦煤月度累积进口4329.7万吨,同比值为-7.2%;虽然。蒙煤方面,进口通关车辆再度上行至1400辆的高位;澳煤随着港口检修恢复正常,发运也将逐步回升,对内煤形成冲击。

图:炼焦煤进口 单位:万吨

资料来源:信达期货研发中心,WIND,海关总署

图:蒙古焦煤通关车辆 单位:万吨

资料来源:信达期货研发中心,WIND,海关总署

从技术面来看,焦煤周线级别三角整理逐步接近尾声(第五浪回调),均线逐步粘合,MACD向中轴线回归,上方1360元/吨压力明显;日线级别均线亦逐步粘合,60日线逐步走平,下方1268元/吨是重要阻力位,若后期有效突破则趋势将逐步形成。从持仓来看,7月以来,焦煤1901前十净持仓基本维持净空头状态,主因是焦煤长期成为黑色系中空头配置,从当前主力资金集中度来看,净空头集中度也明显强于净多头;近期焦煤净多头跟随焦炭大幅减仓,而净空头则逐步增仓上行,净持仓再度呈向下转空趋势,表明主力资金对焦煤后期走势仍不乐观。

表:JM1901盘面走势(周线、日线)单位:元/吨

表:JM1901主力持仓分析 单位:元/吨

资料来源:信达期货研发中心,WIND

信达期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏