客服热线:

客服热线:

要点:

宏观层面,经济总体平稳,筑底迹象明显,国家将继续实施积极的财政政策和稳健的货币政策,结构性供给侧改革的脚步将加快,棚户区改造和保障房建设有望加快,期货交易所对违法违规行为保持“零容忍”,美联储6月加息概率大降,中国制造业采购经理指数数据显示5月经济依然平稳。

供给层面,因为钢价上涨,利润回升,3、4月份生铁、粗钢、产量累计同比均较2月份有所回升。5月上旬和中旬全国预估日均粗钢产量同比上涨,但环比有所下降。5月,全国高炉开工率有所上升,但6月较5月底有所下降;全国盈利钢厂占比自5月下旬开始大幅下滑。

需求层面,5月,房地产价格仍然处于上涨态势,房地产开发稳中有进,商品房成交套数和面积同比明显上涨,但增速放缓;百城住宅价格涨势仍在延续;房地产开发投资完成额累计同比小幅上升,房屋新开工面积增速大幅回升;商品房待售面积在不断增加,待售面积同比呈下降趋势;汽车产量增速下降,销量增速小幅提升,船舶工业新接订单大幅上涨,热卷中长期需求增加,冷轧卷板价格跟随钢价大幅下降。整体来看,热轧卷板中期需求向好。

出口方面,出口基数较大,增速回落,恢复高增长难度较大。同时,由于部分主要出口目的国对主要出口品种纷纷实行反倾销、反补贴措施或调查,导致累计同比增速环比持续放缓。虽然出口增速放缓,但出口基数较大,出口数量不可小觑。

库存方面,数据显示,2011年以来,我国热轧板材库存指数整体呈下降趋势。热卷库存指数较年初大幅下降,2016年一季度我国热轧卷板库存明显下降,且连续2个月为负增长。热轧卷板库存的大幅减少,对热轧卷板价格形成支撑。

成本方面,铁矿石价格自2015年底触底反弹以来,持续上升。4月下旬,价格开始回调。在去产能的大背景下,我国铁矿石产量有所下降,但我国对铁矿石的依存度较高,我国港口铁矿石库存、巴西及澳洲

铁矿石库存一直居高不下,对铁矿石价格形成一定的抑制作用。同时,钢材钢价低迷,钢厂需求减少对铁矿石价格的抑制作用。总体而言,经济总体平稳,筑底迹象明显,美国6月加息可能性大降,钢厂去产能不可能一蹴而就,需求预期继续向好,铁矿石库存居高不下,因此,我们预计6月钢价维持震荡概率较大,热轧卷板主力合约下方支撑区间2050-2100,上方压力2300-2350。

一、2016年5月行情回顾

热轧卷板自2015年12月1日触底反弹以来,持续上涨,进入4月下旬开始回调,5月继续下跌,中旬以后进入弱势整理局面。2016年5月,去产能、去库存的供给侧结构性改革政策逐步加快,房地产行业增速放缓,但回暖走势仍在延续,中国制造业采购经理人指数PMI较上月持平,并连续三个月站上枯荣线,同时全国钢铁行业采购经理人指数较上月大降,但仍在枯荣线之上。4月交易所的调控措施,“L”型经济走势分析,利润推动钢厂大面积复产等多方因素促使钢价走低。热轧卷板主力合约1610月初开盘价格为2714,月底收盘价格为2201,整体处于震荡下跌的弱势格局。

资料来源:Wind、方正中期期货研究院

二、宏观面分析

(一)经济总体平稳,筑底迹象明显

有权威人士分析,中国经济运行将是“L”型走势,“L”型是一个阶段,不是短时间能变化的,这一分析引发社会各界广泛关注。新华社称,中国经济阶段性筑底企稳迹象显现,新动能正加速聚集;步入新常态的中国经济,表面上看是增速换挡,其内核是动力转换接续;必须在传统动能由强变弱的关键时刻,

拉伸旧短板,激活新引擎,推动经济持续健康增长。目前来看,今年以来中国经济运行总体平稳,结构调整和转型升级出现好的势头,金融运行稳定,债务处于可控水平;有能力保持经济运行在合理区间和长期向好的基本面,防范住系统性金融风险,保持金融稳定。继续实施积极的财政政策和稳健的货币政策,未来几个月M2同比增速可能还会有比较明显的下降。

(二)结构性供给侧改革的脚步将加快

钢铁行业仍处在萎缩阶段,减产1-1.5亿吨的目标不能动摇。截至目前,包括湖北、甘肃、四川、重庆、青海、广东、贵州、浙江等地区已出台供给侧改革的整体实施方案;上海、湖南、山东等地区也将在今年内出台相关方案。

(三)棚户区改造和保障房建设有望加快

新华社发文称,要加快农民工市民化进度,扩大住房需求,同时加快棚户区改造和保障房建设;深化住房制度改革,坚持购租并举;因地制宜,区别应对一二线城市和三四线城市;对房价涨速快、涨幅高的城市,采取相应手段,抑制不合理投机性需求。

上期所称,下一步将继续做好风险预研预判,加强市场一线监管,继续对违法违规行为保持“零容忍”,根据市场运行发展情况适时采取坚决措施,确保市场健康发展。

美国5月季调后非农就业人口新增3.8万,完全出乎市场预料,创下2010年9月以来最低增幅;此前彭博调查预期为16万,前值从增16万下修为增12.3万。美国5月失业率为4.7%,创2007年11月以来最低水平,预期4.9%,前值5%。6月加息几乎不可能。

5月中国制造业采购经理指数(PMI)录得50.1,与前值持平,已经连续三个月站上枯荣线,表明中国制造业总体景气度略好于预期。但5月财新中国PMI为49.2,较上月降0.2,创7个月来新低,符合预期。总体来讲,中国制造业采购经理指数PMI走平,显示经济是平稳的,二季度经济同比增速或将与一季度保持平行。5月财新PMI终值为49.2,较4月下降0.2个百分点,该指数连续第15个月处在荣枯线下方。

(七)全国钢铁行业采购经理人指数PMI大幅下降

相比制造业,钢铁行业景气度下降幅度较大。国家统计局数据显示,5月全国钢铁行业PMI为50.9,较4月降6.4个百分点,但仍在枯荣线之上,表明我国钢铁行业景气度开始走弱;5月河北地区钢铁行业PMI为44.6,较4月降10.5个百分点,表明河北钢铁行业景气度低于全国,且下降幅度较大。从全国钢铁行业PMI分项指数来看,生产、采购量、原材料库存、新订单、购进价格等分项指数均较上月有所下降,表明国内钢铁需求下降,价格不断下降,导致原材料价格也不断下降,钢厂不愿意存货,同时,国外钢铁行业景气度也在下滑。出口订单和产成品库存指数较4月有所上涨,表明我国钢铁行业出口状况稳定增长,钢材库存增多。

图2-1:中采PMI连续三个月站上荣枯线上

图2-2:钢铁行业PMI大幅下滑

资料来源:wind,国家统计局,方正中期研究院

3、基本面分析

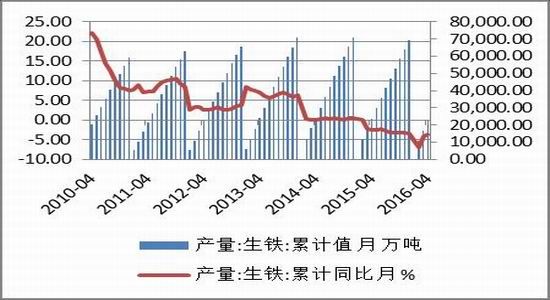

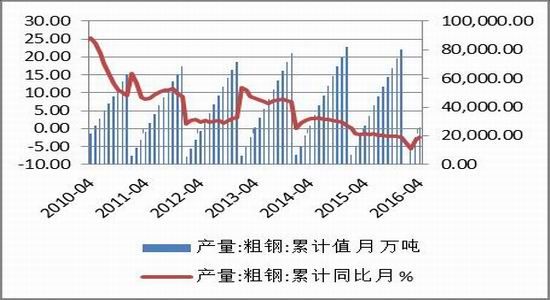

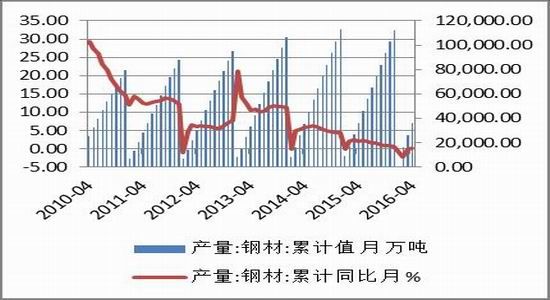

3.1、全国日均粗钢产量大幅增加

国际统计局数据显示,2016年1-4月国内生铁产量累计值22485.6万吨,累计同比下降3.7个百分点;国内粗钢产量累计值为26142.2万吨,累计同比下降2.3个百分点;国内钢材产量累计值为35848.7万吨,

累计同比涨0.2个百分点。钢材供给环节延续2015年收缩态势,尤其是2月钢材产量首次累计同比为负增长,但3、4月份生铁、粗钢、钢材产量累计同比均较2月份有所回升,主要是因为钢价上涨,利润回升。

5月上旬和中旬全国预估日均粗钢产量分别为230.03、234.76万吨/天,同比分别上涨1.38和2.74个百分点,环比分别为下降0.61个百分点和上涨2.06个百分点。由于4月钢价上涨,利润增加,钢材大面积复产,导致5月预估日均粗钢产量大幅增加,恢复到2014年的粗钢产量水平。

图3-1:中国生铁月产量累计增速下降

图3-2:中国粗钢月产量累计增速下降

08

08资料来源:wind、方正中期研究院

图3-3:中国钢材月产量累计增速小幅上涨

图3-4:全国预估日均粗钢产量大幅上涨

钢材期货季报

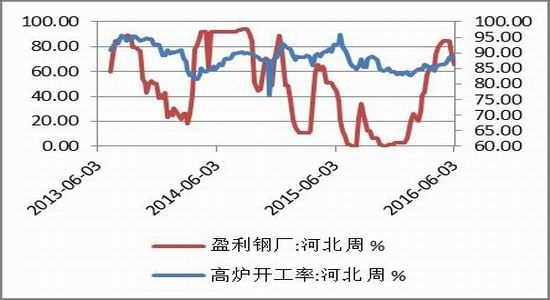

从高炉开工率及盈利钢厂占比情况可以发现,而截至6月3日,全国高炉开工率为81.08%,较1月初上升7.05个百分点,较5月初增加1.66个百分点,较上周下降0.14百分点;同时全国钢厂盈利占比持续上升,从1月初7.36%升至4月底的86.5%,但从5月全国钢厂盈利占比持续下滑,截止6月3日,下降至57.06%。

截止6月3日,河北高炉开工率为88.25%,较1月初上升4.76个百分点,较5月初增加1.58个百分点,较上周下降0.64百分点;河北钢厂盈利占比持续上升,从1月初2.74%升至84.93%,从5月下旬开始下滑,截止6月3日,河北钢厂盈利占比为65.75%,究其原因是,5月高炉开工率较高,钢厂大面积复产,钢价大幅下滑,造成钢厂盈利占比大幅下滑。

图3-4:全国高炉开工率及盈利钢厂开始下滑

图3-5:河北高炉开工率及盈利钢厂开始下滑

资料来源:wind、方正中期研究院

3.2、下游需求稳步增加,提振热轧预期

我国钢铁消费主要集中在工业和建筑业,这部分占钢材消费的90%,其中工业用钢占40%-50%。而板材是工业用钢占比最高的,热轧卷板又是板材最有代表性和比重最大的。热轧卷板的用途非常广泛,下游产品主要是冷轧板卷、汽车工业、船舶工业、房地产等。

俗话说:下降看成本,上涨看需求。一季度,钢材需求明显增加。5月份,全国钢铁行业采购经理人新订单指数52.7,较上月降12.9,显示当前国内钢材市场需求开始下降,钢厂接单量明显减少。

3.2.1房地产市场依然暖意洋洋

钢材期货季报

自2014年10月一线城市房价开始持续回暖,从2015年11月开始再度快速拉涨,一季度房地产刺激政策的对于去库存和价格提升需求起到了积极作用。但是,一线城市房价由于过快上涨,倒逼各地政府出台调控政策;而对于三、四线城市来说,去库存仍是主基调,“有保有压”的政策分化非常明显。热轧卷板与房地产息息相关,一般而言从后端销售数据传导至前端与钢材需求直接相关的新开工等环节,需要6-9个月。

商品房成交套数和面积同比明显上涨,但增速放缓。从商品房成交套数和面积来看,2016年1月,30大中城市的商品房成交套数2012127套,同比增长20.43%;30大中城市的商品房成交面积2098.29万平方米,同比增长19.61%。2月,30大中城市的商品房成交套数108855套,同比增长29.45%;30大中城市的商品房成交面积1176.32万平方米,同比增长31.87%。3月,30大中城市的商品房成交套数282510套,同比增长81.06%;30大中城市的商品房成交面积3028.46万平方米,同比增长85.23%。4月,30大中城市的商品房成交套数263991套,同比增长54.72%;30大中城市的商品房成交面积2835.14万平方米,同比增长56.99%。5月,30大中城市的商品房成交套数244406套,同比增长26.97%;30大中城市的商品房成交面积2590.97万平方米,同比增长25.65%。不难看出,5月,30大中城市的商品房成交套数和成交面积同比增速较4月有较大幅度下滑,但依然是稳增长。尤其是3月,30大中城市的商品房成交套数和成交面积同比创38个月以来的最高值。但是4-5月30大中城市的商品房成交套数和成交面积较3月同比增速明显下滑。

图3-1 30大中城市商品房成交套数与成交面积

图3-2 30大中城市商品房成交套数与成交面积同比

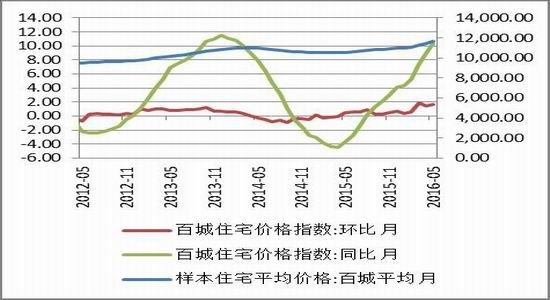

城市住宅价格涨势仍在延续。2012年以来,我国百城住宅平均价格从9696元/平方米上涨到11662元/平方米,上涨20.28%;百城住宅一线城市平均价格从22101元/平方米上涨到36523.75元/平方米,

上涨62.26%。进入2016年,百城住宅平均价格1月、2月、3月、4月、5月分别为11026元/平方米、11092元/平方米、11303元/平方米、11467元/平方米和11662元/平方米,环比分别上涨0.42%、0.6%、1.9%、1.45%和1.7%,同比分别上涨4.37%、5.25%、7.41%、8.98%和10.34%。

百城住宅一线城市平均价格1月、2月、3月、4月、5月分别为33532元/平方米、34205元/平方米、35200元/平方米、35860.5元/平方米和36523.75元/平方米,环比分别上涨1.95%、2.01%、2.91%、1.88%和1.85%,同比分别上涨18.56%、21.04%、24.52%、26.36%和26.82%。

百城住宅二线城市平均价格1月、2月、3月、4月、5月分别为9994.73元/平方米、10035.55元/平方米、10141.41元/平方米、10324.55元/平方米和10531.41元/平方米,环比分别上涨0.1%、0.41%、1.05%、1.81%和2.00%,同比分别上涨0.71%、1.47%、2.90%、4.89%和6.73%。

百城住宅三线城市平均价格1月、2月、3月、4月、5月分别为6762.73元/平方米、6791.47元/平方米、6835.04元/平方米、6892.32元/平方米和6943.35元/平方米,环比分别上涨0.34%、0.43%、0.64%、0.84%和0.74%,同比分别上涨-0.9%、-0.06%、0.65%、1.75%和2.87%。

不难看出,百城住宅一线城市平均价格的环比、同比涨幅均远远超过百城住宅平均价格的环比、同比涨幅。而且,5月百城住宅一线城市同比上涨26.82%,创60个月以来新高。5月二线城市平均价格的环比上涨有所加快,超过一线城市的环比上涨。5月三线城市平均价格的环比增速较4月下降0.1,同比增速上涨相对较快。

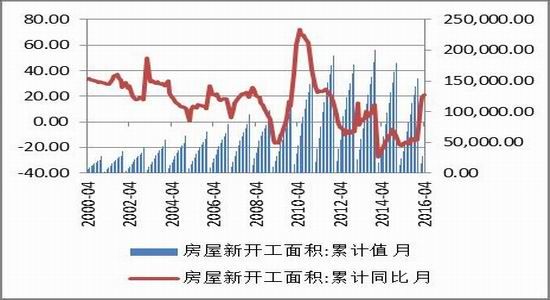

房地产开发投资完成额累计同比小幅上升,房屋新开工面积增速大幅回升。2010年以来,我国房地产开发投资完成额累计同比从38.20%一直持续下滑,直到2015年12月,房地产开发投资完成额累计同比增长为1%。今年2月,房地产开发投资完成额9051.79亿元,累计同比增长3%;3月,房地产开发投资累计完成额17676.62亿元,累计同比增长6.2%;4月,房地产开发投资累计完成额25375.64亿元,累计同比增长7.2%。容易看出,2016年2-4月,房地产开发投资累计完成额累计同比相较于去年均有小幅上升。

2010年以来,我国房屋新开工面积累计同比整体呈下滑趋势,从2010年5月的累计同比最高值72.4%下降到2014年2月的累计同比最低值-27.4%。今年2月,房屋新开工面积累计值15620.21万平方米,累计同比13.70%;3月,房屋新开工面积累计值28281.42万平方米,累计同比19.20%。4月,房屋新开工面积累计值43425.43万平方米,累计同比21.4%。不难看出,2016年4月房屋新开工面积累计同比有较大幅度增长。

图3-6房屋新开工面积累计及同比走势

商品房待售面积不断增加,待售面积同比增速呈下降趋势。2013年以来,我国商品房待售面积明显不断增加。2013年2月,我国商品房待售面积41904万平方米;2016年2月,我国商品房待售面积73931万平方米,同比增长15.7%;3月,我国商品房待售面积73516万平方米,同比增长13.1%;4月,我国商品房待售面积72690万平方米,同比增长10.7%。三年时间,我国商品房待售面增加了近3亿平方米,但2016年以来,商品房待售面积在逐步减少,同比增长速度也一直在逐步下降。

图3-7商品房待售面积及同比走势

3.2.2汽车产量增速下降,销量增速小幅提升

从图3-8和图3-9可以看出,我国汽车市场已进入平稳期,销量步入低速增长期。受高基数、经济下行、环境、能源、交通压力、供求关系等多重因素的影响,汽车终端需求大幅减少。2016年,1月汽车产量为245.2万辆,同比上涨7.21%;1-2月汽车产量为412.6万辆,累计同比增长5.3%;1-3月汽车产量为668.6万辆,同比增长6.5%;1-4月汽车产量为876.02万辆,同比增长5.7%,较3月降0.8个百分点,表明4月汽车产量增速有所下降。

2016年1月汽车销量为250.06万辆,同比上涨7.8%;1-2月汽车销量为408.69万辆,同比上涨4.45%;1-3月汽车销量为652.67万辆,同比上涨6.07%;1-4月汽车销量为865万辆,同比增长6.11%,较3月升0.04个百分点,表明汽车销售仍然在稳定增长。虽然汽车工业处于低速增长期,但是汽车行业对热卷需求仍然起到一定的拉升作用。

图3-8汽车产量和累计同比走势

图3-9汽车产量及累计同比走势

3.2.3船舶工业新接订单大幅上涨,热卷中长期需求增加

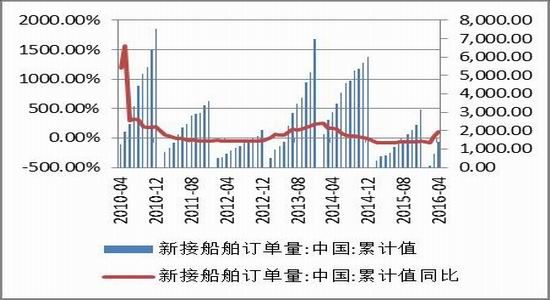

一般来讲,船舶对热轧卷板的需求主要由造船完工量、新接船舶订单量和手持船舶订单量来反映。2011年以来,我国造船完工量整体呈下降趋势,2011年我国造船完工量7665万载重吨,2015年我国造船完工量4148万载重吨,5年下降了45.41%。2016年2月我国造船完工量累计420万载重吨,同比下降24.46%;新接船舶订单量累计值95万载重吨,同比下降75.13%;手持船舶订单量累计值11898万载重吨,同比下降19.39%。3月我国造船完工量累计853万载重吨,同比下降9.93%;新接船舶订单量累计值742万载重吨,同比上涨23.87%;手持船舶订单量累计值12035万载重吨,同比下降16.96%。4月我国造船完工量累计1079万载重吨,同比下降13.47%;新接船舶订单量累计值1308万载重吨,同比上涨108.14%;手持船舶订单量累计值12428万载重吨,同比下降11.2%。容易看出,2016年以来,我国造船完工量累计同比、手持船舶订单量同比均有大幅下滑。但是,2016年2月新接船舶订单量累计同比大幅下滑,但是3月实现了13个月以来的首次正增长,4月增加幅度超过100%。虽然多年来我国船舶对热轧卷板的需求大幅萎缩,但2016年3月和4月新接船舶订单量数据显示,我国造船业有企稳迹象,中远期利好热轧卷板。

图3-16:造船完工量累计值同比大幅下降

图3-17:新接船舶订单量累计同比大幅上升

图3-18:手持船舶订单量累计同比有所上升

资料来源:wind、方正中期研究院

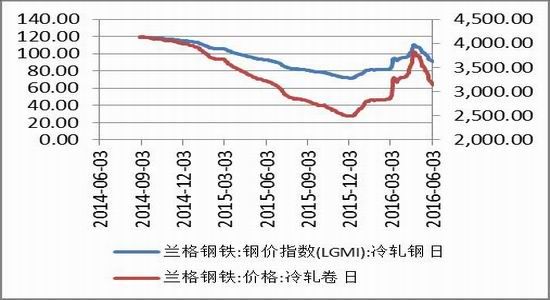

3.2.4冷轧卷板价格大幅下滑

2014年7月-2015年11月,我国冷轧卷板的价格一直处于下降趋势。2015年11月以来冷轧板卷价格开始反弹,为了控制交易风险,交易所在4月中旬出台多项调控措施,4月21日钢价开始下降,截止到6月3日,钢铁冷轧卷现货报价3150元/吨,较年初下降了17.54%。

图3-19:冷轧钢卷价格大幅下滑

3.3出口基数较大,增速回落,恢复高增长难度较大

在国内钢铁产业产能过剩的大背景下,积极拓展海外销路有助于缓解钢铁企业的经营压力。2014年和2015年我国热轧卷板出口猛增,其中,2015年1-5月我国热轧卷板出口累计同比均达到2000个百分点以上。2016年1-4月热轧卷板出口累计522.94万吨,累计同比分别为-13.9%、4.02%、11.08%和5.7%,相较于2014和2015年有较大幅度下滑。究其原因,部分主要出口目的国对主要出口品种纷纷实行反倾销、反补贴措施或调查,导致累计同比增速环比持续放缓。虽然出口增速较大幅度下滑,但出口数量仍然很大。

图3-21:热轧卷板出口基数较大,增速下滑

资料来源:wind、方正中期研究院

3.4、热轧卷板库存大幅减少

兰格钢铁数据显示,2011年以来,我国热轧板材库存指数整体呈下降趋势。截止2016年6月2日,热轧卷板库存指数68.7,较1月初下降6.73分百分点。2016年2月我国热轧窄钢带、热轧薄板、热轧中板、热轧薄宽钢带和热轧电工钢板5项合计库存200.02万吨,同比下降12.72个百分点,为13个月来首次出现负增长。3月,我国热轧窄钢带、热轧薄板、热轧中板、热轧薄宽钢带和热轧电工钢板5项合计库存197.5万吨,同比下降6.3个百分点。

图3-22:热轧卷板库存指数持续下降

图3-23:热轧卷板库存大幅下滑

资料来源:wind、方正中期研究院

3.5上游铁矿石价格开始下降,炼钢成本下降

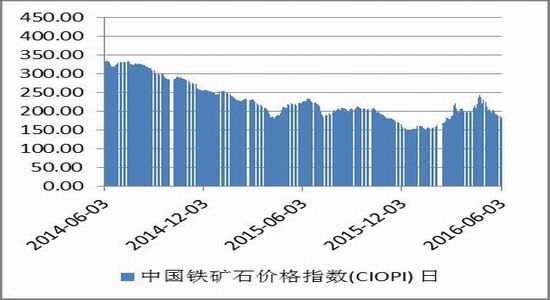

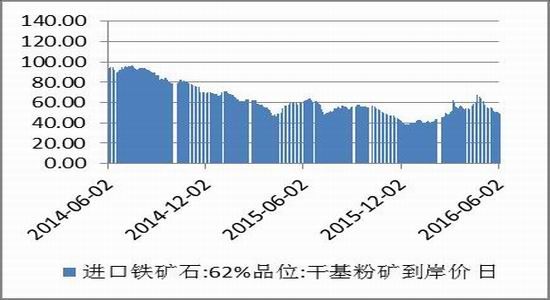

从铁矿石价格上来看,中国铁矿石价格指数(CIOPI)自2015年底触底反弹以来,基本是持续上升,3月7日达到一季度最高点221.05,然后进入调整。4月,演绎了上升后回调的过程,最高冲至502元/吨。5月初,62%品位进口铁矿石干基粉矿到岸价61.83美元/吨,截止6月2日,62%品位进口铁矿石干基粉矿到岸价为48.87美元/吨,下降接近13美元。

图3-25:进口铁矿石价格大幅下跌

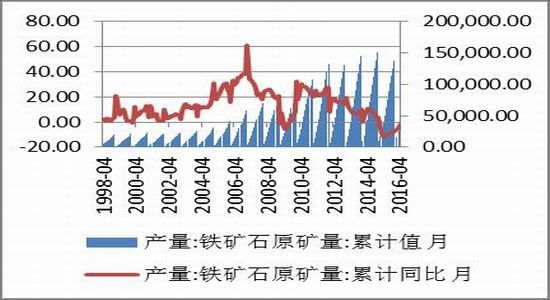

从铁矿石产量来看,1998年以来,我国铁矿石产量一致呈上升态势,2014年达到最高值151424万吨。2010年以来铁矿石产量增速逐步下滑,自2015年开始进入负增长。2016年2-4月铁矿石原矿量累计36507.2万吨,累计同比下降2.5个百分点。

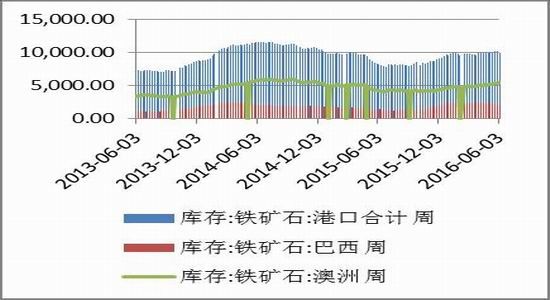

从铁矿石库存来看,2014年以来整体呈下降态势,但由于2015年6-9月铁矿石库存基本是达到库存底部,之后主要呈上升态势。2016年1月初,我国铁矿石港口库存合计9906万吨,巴西铁矿石库存2477万吨,澳洲铁矿石库存4717万吨。截止到6月初,我国铁矿石港口库存合计10017万吨,巴西铁矿石库存2128万吨,澳洲铁矿石库存5395万吨。库存一直居高不下,对铁矿石价格形成一定的抑制作用。总体来看,5月,铁矿石价格不断下滑,铁矿石港口库存处于高位,港口库存10017万吨的天量数字,对铁矿石价格形成一定的抑制作用。

图3-26:铁矿石产量增速下降

图3-27:铁矿石库存居高不下

4、操作策略

宏观层面,经济总体平稳,筑底迹象明显,国家将继续实施积极的财政政策和稳健的货币政策,结构性供给侧改革的脚步将加快,棚户区改造和保障房建设有望加快,期货交易所对违法违规行为保持“零容忍”,美联储6月加息概率大降,中国制造业采购经理指数数据显示5月经济依然平稳。

供给层面,因为钢价上涨,利润回升,3、4月份生铁、粗钢、钢材产量累计同比均较2月份有所回升,。5月上旬和中旬全国预估日均粗钢产量同比上涨,但环比有所下降。5月,全国高炉开工率有所上升,但6月较5月底有所下降;全国盈利钢厂占比自5月下旬开始大幅下滑。

需求层面,5月,房地产价格仍然处于上涨态势,房地产开发稳中有进,商品房成交套数和面积同比明显上涨,但增速放缓;百城住宅价格涨势仍在延续;房地产开发投资完成额累计同比小幅上升,房屋新开工面积增速大幅回升;商品房待售面积在不断增加,待售面积同比呈下降趋势;汽车产量增速下降,销量增速小幅提升,船舶工业新接订单大幅上涨,热卷中长期需求增加,冷轧卷板价格跟随钢价大幅下降。整体来看,热轧卷板中期需求向好。

出口方面,出口基数较大,增速回落,恢复高增长难度较大。同时,由于部分主要出口目的国对主要出口品种纷纷实行反倾销、反补贴措施或调查,导致累计同比增速环比持续放缓。虽然出口增速放缓,但出口基数较大,出口数量不可小觑。

库存方面,数据显示,2011年以来,我国热轧板材库存指数整体呈下降趋势。热卷库存指数较年初大幅下降,2016年一季度我国热轧卷板库存明显下降,且连续2个月为负增长。热轧卷板库存的大幅减少,对热轧卷板价格形成支撑。

成本方面,铁矿石价格自2015年底触底反弹以来,持续上升。4月下旬,价格开始回调。在去产能的大背景下,我国铁矿石产量有所下降,但我国对铁矿石的依存度较高,我国港口铁矿石库存、巴西及澳洲铁矿石库存一直居高不下,对铁矿石价格形成一定的抑制作用。同时,钢材钢价低迷,钢厂需求减少对铁矿石价格的抑制作用。

总体而言,经济总体平稳,筑底迹象明显,美国6月加息可能性大降,钢厂去产能不可能一蹴而就,需求预期继续向好,铁矿石库存居高不下,因此,我们预计6月钢价维持震荡概率较大,热轧卷板主力合约下方支撑区间2050-2100,上方压力2300-2350。

方正中期期货研究院 董小刚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。