客服热线:

客服热线:

5月14日,期螺1910合约早盘弱势下行,午收3668跌1.42%;期卷1910合约早盘弱势下行,午收3599跌1.23%。

5月14日,石1909合约早盘震荡偏弱,午收650跌0.76%。

5月14日,1909合约早盘震荡偏弱,午收1349跌0.59%;1909合约早盘弱势下行,午收2102跌2.10%。

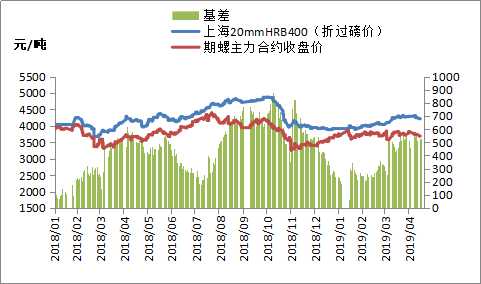

截至今日收盘,期螺主力合约报3668元/吨,较上海市场20mm三级(折过磅价)贴水529元/吨。

宏观面:中央政治局审议长江三角洲区域一体化发展规划纲要;2019年生态环境保护统筹强化监督(第一轮),进驻时间不超过10天;今日人民币对美元中间价下调411点;央行今日开展2000亿元MLF,超额对冲到期量。

产业面:二线城市土地市场集体升温,楼市地方调控收紧;4月我国汽车销量同比下降14.61%,降幅进一步扩大;淡水河谷预计Brucutu矿短期内会恢复2000万吨湿选产能,未来6到12个月内会通过其他项目恢复另外3000万吨干选产能,另外3000万吨湿选产能可能需要两到三年才能恢复。

外部风险叠加季节性因素,5月钢材需求表现不佳,本周初现货市场成交量进一步下滑。考虑到目前钢厂利润较好,也很难看到企业有减产动力,预计钢铁产量仍在高位运行。目前厂商去库存受阻,市场悲观氛围较浓,在期货市场领跌下,预计短期钢材现货市场继续走弱。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。