客服热线:

客服热线:

要点:

1. 市场供应偏紧:目前,临储玉米托市收储的进度远远超过市场的预期,截止到2月中旬,托市收储进度已经近6000万吨,基本占东北主产区6成左右的水平,大量粮源进入临储库存,并且目前随着气温的升高,霉变玉米问题凸显,后期优质玉米粮源降低导致供应形势趋紧,玉米价格受到支撑将维持偏强运行。

2、玉米淀粉价格调高:2月份,节前受到玉米淀粉开工率降低导致供应减少因素提振,玉米淀粉价格出现明显调升,节后深加工企业提高玉米收购价格导致成本抬升,在开工率没有明显改善的情况下,玉米淀粉价格或维持偏强形势。不过,由于玉米淀粉产能明显过剩,制约玉米淀粉价格的强势。

2、价格稳定:小麦生长情况基本良好,2月份降水量的增多缓解市场对墒情降低的担忧,有助于小麦生长,而价格形势来看,小麦下游面粉市场进入传统的需求淡季,需求走弱将令原本供应充足的市场继续承受压力,整体而言,小麦市场缺乏利多因素提振,整体形势偏弱。

后市展望与操作策略:

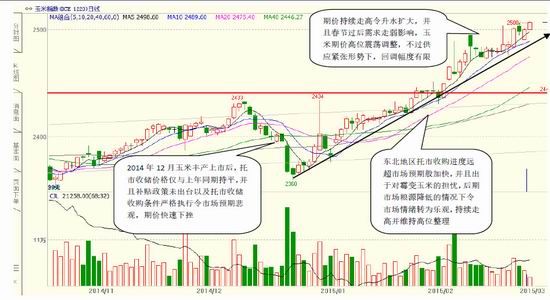

玉米1509合约走势来看,市场对于供应担忧影响下,看涨情绪浓厚,尽管持续上涨后需要面临一定的基数调整,但我们从图形中也可以看出,回调幅度相对有限,当然回调有限期价持续高位整理的情况下也将限制期价后期的进一步反弹高度;不过在玉米期价在上行趋势中,我们仍建议顺势操作为宜,不建议贸然空单进场,一旦出现回调,可试探买入持有为宜。

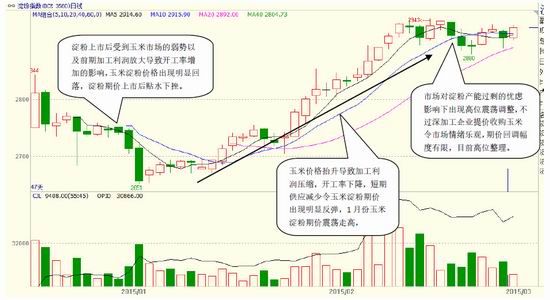

随着淀粉现价的上行,玉米淀粉期价受到一定的支撑,限制高位调整后回调空间,目前在玉米市场的提振下,玉米淀粉期价维持高位震荡,从图形来看,多单可以继续持有,突破前高附近可适量多单增持,不过,如果年后深加工企业开工率意外增加,期价或在附近承压回落,9月期价一旦下挫下方3000附近建议多单止损离场,目前高位震荡的情况下,试探性多单持有为宜。

小麦供应市场宽松格局不变,需求短暂提振后恢复平淡,而中期供应宽松的背景下,麦价走势偏弱,期货市场来看,期价宽幅快速波动在60日均线附近整理,不过供需偏淡的情况以及量仓稳定的情况下,期价或难有反弹动力,并且目前市场交投冷清,短线或观望为宜。

一、行情回顾

2015年2月份,玉米价格维持偏强形势,2月上旬,伴随着东北玉米托市收储持续加快的利多因素影响,玉米期价持续攀升;不过临近春节,市场普遍认为节后需求走弱以及农户集中销售,导致玉米持续看涨的情绪略有缓解,并且玉米期价升水扩大,市场预期节后或有高位调整的机会,但是,供应整体紧张形势不变的情况下,玉米期价在2月中旬回调幅度有限,并且节后市场担忧东北霉变玉米情况下,在2月底,期价继续震荡拉升。

2月玉米淀粉市场来看,基本维持高位震荡震荡,随着前期玉米淀粉价格下调,深加工企业开工利润明显回落,导致深加工企业的开工率明显下调,供应降低之后,玉米淀粉价格出现明显反弹拉升,也提振玉米淀粉期价震荡走高,不过随着节日的结束,市场对于原本产能过剩的担忧导致玉米淀粉期价震荡回落,但由于玉米价格的强势以及深加工企业提价收购玉米等因素影响,期价回调幅度有限,基本在60日均线附近获得支撑后震荡反弹。

月玉米淀粉上市后震荡止跌出现明显反弹,期价有贴水转为升水,主要是受到深加工企业亏损扩大导致深加工开工率下滑导致短期供应出现降低,并且春节即将来临,节日需求预期下也刺激玉米淀粉价格止跌反弹。本月最高上行至2828一线,不过随着期价升水扩大,期价承压回落,目前高位整理。

郑麦在2月份表现相对平淡,基本维持在均线下方弱势震荡整理为主,主要受到现货市场偏弱影响,市场缺乏利多因素的情况下,期价难有反弹动力,不过,随着期价的回落,现价在底部发挥了一定的支撑作用,基差影响下,限制小麦下行脚步;在现货缺乏题材的情况下,郑麦交投趋于冷清,整体维持低位窄幅震荡整理的局面。

资料来源:文华财经;方正中期研究院整理

料来源:文华财经;方正中期研究院整理

图1-3 郑麦1505期价日k线走势图

资料来源:文华财经 方正中期研究院整理

二、基本面分析

(一)、国际市场供需情况

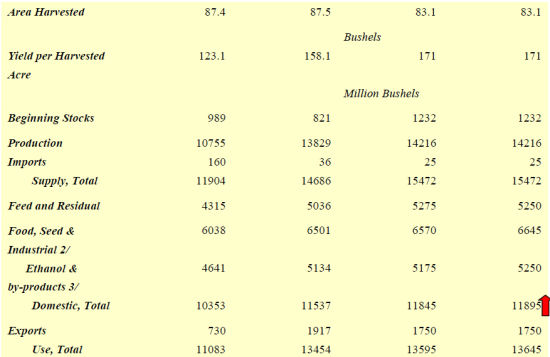

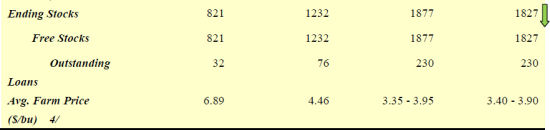

1.1 USDA玉米供需变动有限

美国农业部(公布的2月供需报告显示,对于种植面积以及单产形势预期基本平稳, 2015年产2月份预期基本与1月份持平,美玉米供应形势平稳,而下游需求来看,饲用需求出现小幅下滑63万短吨至133.36万短吨;不过在玉米燃料乙醇方面的需求出现增加,国内消费上调127万短吨至302.18万短吨,较上年度出现明显增幅,需求整体形势略有上调的情况下令美玉米结转库存调降,预测美国14/15年度玉米年终库存量下调5000万蒲式耳,不过同比上年度来看,美玉米库存依然维持相对高位。尽管在2月份的供需报告中小幅下调了玉米的结转库存;不过低于市场的平均预期,并且美国农业部报告将乌克兰和阿根廷等多家产量预估上调,可能导致美国玉米中期需求下降,整体而言,美国农业部报告偏利空。

表1,USDA美玉米月度供需报告

资料来源:USDA 方正中期研究院整理

图2-1 美玉米月度供需平衡表

资料来源:WIND 方正中期研究院整理

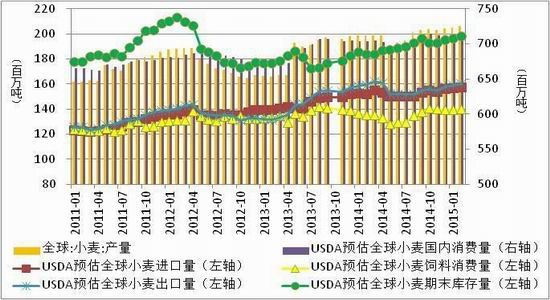

1.2 USDA 报告显示上调全球小麦供应

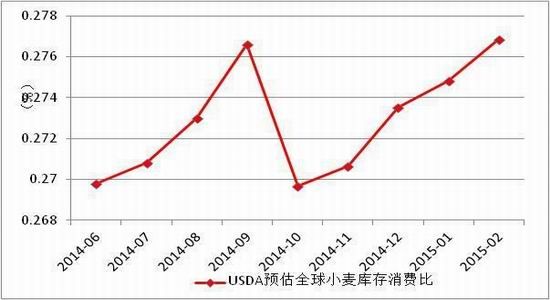

本月全球14/15年度小麦供应量上调330万吨,由于产量和期初库存的增加。全球小麦产量上调170万吨至725.03百万吨创纪录水平;产量的增加增加了小麦供应情况,而消费市场来看,饲用量和食用量增加导致全球小麦需求量小幅增加150万吨至714.65万吨,尽管供需都有所上调,但供应增加抵消了需求带来的提振,全球小麦结转库存也相应有所上调,上调185万吨至197.85百万吨,全球小麦供应形势供应充足。

而美国小麦供应形势来看,美国14/15年度小麦年终库存预测本月上调500万蒲式耳,主要是因为出口用量下降多于进口量的减少。目前,来自欧元的压力以及近期美元不断走强,使得美国出口竞争力下降。期末库存增加至6.92亿蒲式耳。预测农场季度平均价格区间为每蒲式耳5.85至6.15美元,上限下调15美分,下限下调5美分。价格下降反映美国小麦竞争力的下降。

图2-2:USDA预估全球小麦供需形势

资料来源:WIND 方正中期研究院整理

2.1 玉米后期进口优势明显

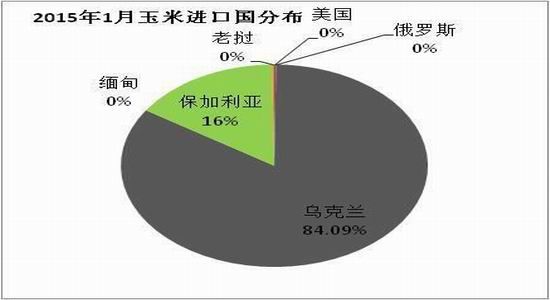

从2015年一月份数据来看,中国玉米进口量为57.9534万吨,较去年同期下降11%,其中乌克兰玉米进口47万吨,美国进口量量为2.054万吨。1月玉米进口量环比、同比均小幅调降。不过,2月末消息,我国进口玉米私营企业配额已经陆续发放到位,新年转基因玉米进口限制打开、玉米进口优势明显的同时,国内临储收购导致优质玉米粮源降低的情况下,玉米进口后期有望大幅增加。

图2-4 2015年1月玉米进口国对比

图2-5 玉米进口分月情况

资料来源:WIND 方正中期研究院整理

图2-6玉米进口优势明显

资料来源:WIND 方正中期研究院整理

2.2国内玉米供应逐渐收紧

进入三月份,随着气温的升高,玉米储存面临更多的困难,并且在春耕前期,农户更愿意将手中的粮源换成现金,春节后,农户售粮依然较为积极;不过,市场反映吉林地区贸易玉米霉变普遍在10%左右。受暖冬天气影响,节前基层市场霉变情况已较为突出,加上春节期间东北各地出现大范围雨雪天气,节后随着气温快速回升,玉米霉变愈加严重。后期市场对于优质玉米的供应也较为担忧。

同时,结合玉米托市收储政策来看,2014/2015年度,玉米托市收储进度超过市场预期般的持续上调,收购数量截至到2月15日(春节前)最后一期统计,东北临储玉米收购数量已经达到5917万吨,去年同期4028万吨,远远高于政府有关部门的早期预测水平;6000万吨左右的玉米基本占据东北主产区产量6成左右的水平。大量玉米直接进入临储库,并且霉变导致优质玉米粮源降低,国内玉米供应形势由宽松逐渐收紧;随着临储玉米收购数量一路飙升的情况下,国内玉米价格偏强的形势基本已经确定。

图2-7、 我国历年玉米供需情况

资料来源:WIND 方正中期研究院整理

图2-8 东北玉米临储收购进度

资料来源:中国汇易网 方正中期研究院整理

资料来源:WIND 方正中期研究院整理

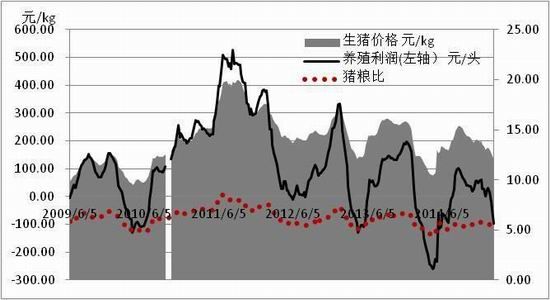

2.3、生猪市场显疲弱

生猪市场来看,尽管2015年2月份春节,但节日显然对生猪市场提振有限,节后,全国生猪市场继续震荡下行,再探7个月来的低点,呈现季节性下滑,生猪收购价格偏弱运行,在正月期间,贸易市场的成交情况也总体偏弱。截止到目前,中国汇易网信息显示,国内生猪养殖户综合利润指数目前降至-66.67元/头,月环比下滑47.50元/头,不过,较去年同期亏损的情况有所回暖。按照目前国内玉米现货市场价格折算,猪粮比在5.18:1,依然偏低。整体生猪养殖依然偏弱运行;玉米下游饲用需求的疲弱或拖累玉米价格的强势运行。

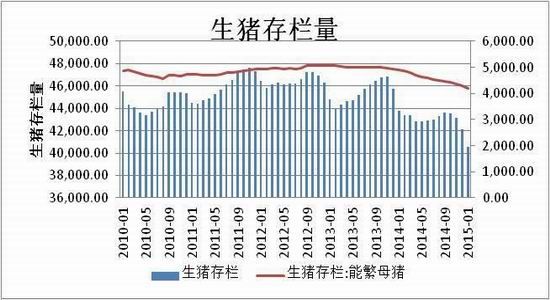

据中国汇易网信息显示,由于养殖持续亏损导致存栏大规模降低,不少养殖户纷纷清栏或退市,在加剧生猪市场探底的同时,全国能繁母猪存栏量持续下调,造成仔猪供应降低,中期来看,生猪存栏将为未来一段时间难有好转;而生猪存栏的降低,也表明短期内,玉米市场的饲料需求难有明显提振。

图2-11生猪以及能繁母猪存栏量

资料来源:WIND 方正中期研究院整理

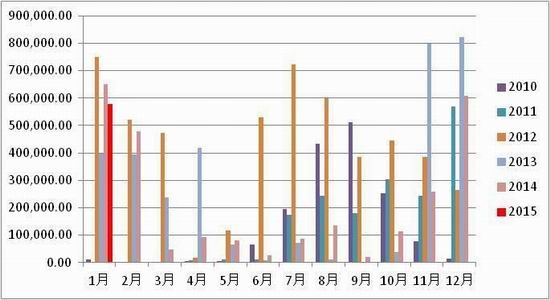

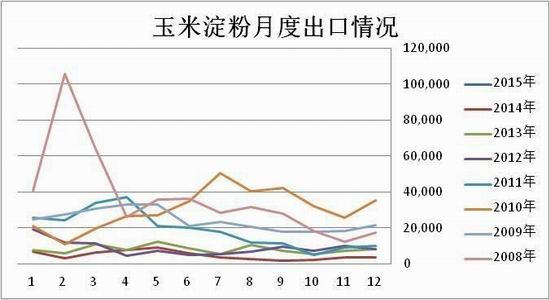

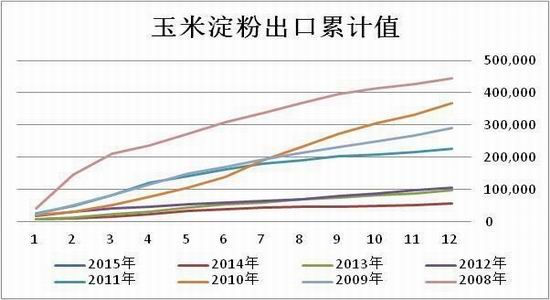

2014年全年出口数量为2008年以来的最低值,5.64万吨,比2013年总量下降41.8%。而从海关数据显示的2015年1月份的玉米淀粉出口情况来看,出口量依然偏低,环比1月份略有小幅调降,出口3368吨,2015年玉米淀粉的出口情况依然没有明显改善。不过,在2014年底,财政部网站公布《关于调整部分产品出口退税率的通知》,提高玉米淀粉、味精、浓度大于等于 80%的未改性乙醇和制造淀粉过程中的残渣及类似品的出口退税率至13%,此前无出口退税;出口退税增加将在一定程度上刺激2015年玉米淀粉出口,提振玉米淀粉需求。

图2-12 玉米淀粉月度出口值

图2-13 玉米淀粉出口累计值

资料来源:WIND 方正中期研究院整理

3.2 深加工利润稳定 开工率偏低

在2月份中旬小长假前后,深加工企业玉米收购量较低,玉米淀粉市场购销数量有限,整体市场反映相对平静,截止到2月底,国内深加工企业玉米基本处于停收的状态,部分大型企业停产检修,玉米淀粉受到减产影响而报价偏高运行,在淀粉价格走强的趋势下,深加工企业的理论加工亏损情况有所收窄;不过,春节过后,深加工企业纷纷提价收购玉米,玉米淀粉加工生产成本的抬升,令目前深加工利润缩窄幅度有限。我们知道,深加工利润在很大程度上决定了深加工企业开工率的情况,截止到2月底3月初,深加工企业在6成左右,如果按照目前加工利润测算,深加工企业大规模开工的可能性相对较小,玉米淀粉供应或难以出现明显的好转。

资料来源:Wind 方正中期研究院整理

目前玉米供应逐渐趋紧,深加工企业后期面临生产成本抬升的情况下,将支撑玉米淀粉价格维持偏强形势运行;供应分析过后,我们仍需要进一步分析下游需求方面的变化,通常情况下,春节过后玉米淀粉需求进入消费淡季,需求方面或难以提振玉米淀粉下游淀粉糖需求;不过,随着气温的升高,进入2季度后,淀粉糖下游啤酒生产或带动需求有所好转,并且,近期现货价格出现反弹,也在一定程度上提振淀粉糖需求的提升,总体而言,下游需求尽管短期难以对玉米淀粉价格形成提振,但中期需求仍较为乐观。

但是我们也需要注意点,目前玉米深加工行业产能明显过剩,一旦玉米淀粉价格大幅好转带动加工利润抬升的情况下,企业开工率将明显好转,供应出现增加的情况下将制约玉米淀粉价格出现大规模快速上涨行情。综合判断,玉米淀粉价格或维持偏强的形势运行,但难以出现快速拉涨行情。

资料来源:Wind 方正中期研究院整理

(四)、小麦市场基本面情况

4.1小麦生长情况良好

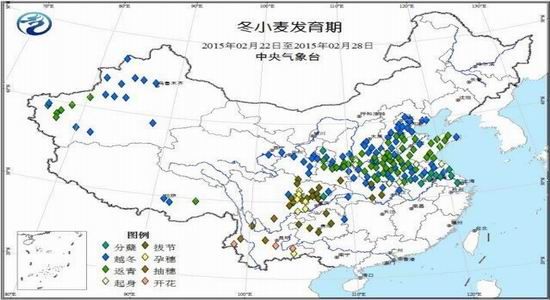

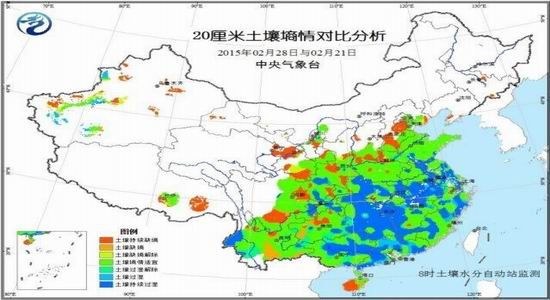

目前,新疆大部、西北地区东北部、华北中北部处于越冬期;西北地区东南部、华北南部、黄淮进入返青期;江淮大部冬小麦处于分蘖期;江汉南部、西南地区大部冬小麦进入拔节至孕穗期,云南进入抽穗至开花期;而结合气象条件来看,2月份,北方冬麦区大部出现雨雪过程,土壤水分适宜,利于冬小麦安全越冬和返青生长;缓解了前期市场对于墒情干旱的担忧,而华南地区来看,大部光照接近常年同期,黄淮和西北地区大部气温较常年偏高1~2℃,华北北部气温偏低2~4℃。大部土壤墒情适宜,无明显农业干旱和强降温天气,气象条件利于冬小麦安全越冬和返青生长;整体小麦生长情况良好。

图 2-16 冬小麦发育情况

资料来源:中央气象台

图2-17气温距平图

图2-18 土壤墒情分析

资料来源:中央气象台

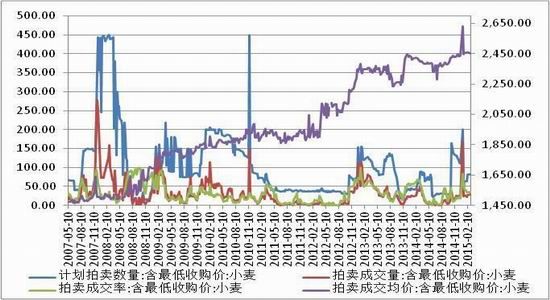

4.2政策抛储小麦成交情况

春节过后小麦首次临储拍卖情况正常,3月3日在安徽粮食批发交易市场及其联网市场举行的国家临时存储小麦竞价销售交易会顺利结束。本次交易会计划销售小麦822257吨,实际成交282421吨,成交率34.35%,其中:白小麦计划销售276076吨,实际成交85945吨,成交率31.13%,成交均价2458元/吨;混合麦计划销售546181吨,实际成交196476吨,成交率35.97%,成交均价2450元/吨。整体情况来看,临储小麦拍卖量以及成交率维持相对稳定,保证了小麦现货市场供应充足,并且临储小麦拍卖价格相对稳定,也难以对小麦现货价格形成提振。

图2-19:小麦抛计划交易成交量以及成交价变化

资料来源:Wind;方正中期研究院整理

4.3 下游产品价格稳定

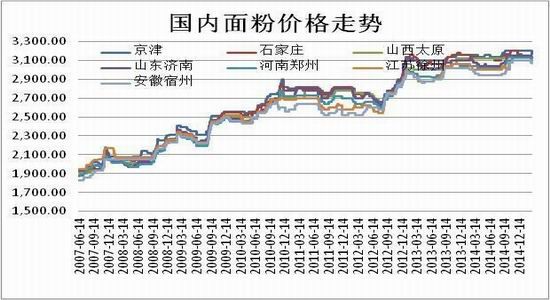

春节过后,国内小麦现货市场价格大体保持稳定,不过2015年上班年来看,国内小麦市场的供应货源由社会粮源转向国储拍卖,每周投放相对稳定使得制粉企业不再愿意囤积小麦,小麦市场需求的淡旺季越来越不明显。市场传统的需求旺季并木明显,淡旺季区别不大,年内平均消费较为稳定,节后进入需求淡季也并不会对市场产生过多的压力。目前节后山东、河北地区小麦面粉厂收购价2520-2600元/吨,河南地区小麦面粉厂收购价2480-2540元/吨,安徽、江苏地区小麦面粉收购价2480-2540元/吨,价格相对平稳。

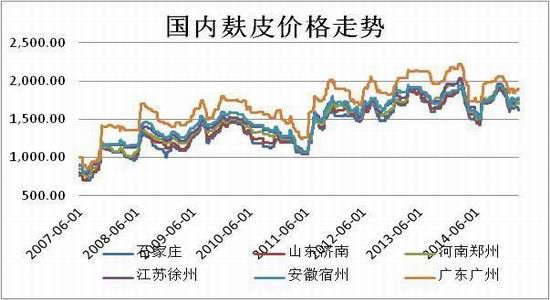

而面粉市场来看,由于饮食习惯逐渐多元化,我国面粉市场传统需求淡旺季区别不明显,面粉价格走势相对平稳运行为主,目前华北产区出厂价3040-3080元/吨;而下游麸皮价格来看,目前饲料养殖除了水产外均进入需求淡季,而生猪市场市场疲弱的情况下,令饲料原材料承受一定的压力,麸皮价格维持弱势运行为主。

图2-20:2014年面粉价格维持平稳

资料来源:Wind;方正中期研究院整理

图2-21:麸皮价格维持偏强

资料来源:Wind;方正中期研究院整理

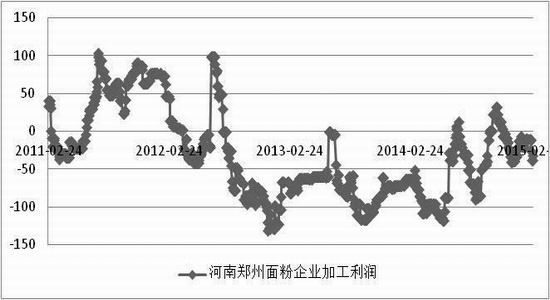

图2-22:河南郑州面粉企业加工利润

资料来源:Wind;方正中期研究院整理

三、价差、技术分析以及操作策略

1、套利分析

1.1 玉米

1.1.1基差缩小

随着市场预期乐观导致玉米主力合约期价攀升,目前期价升水扩大至200元/吨左右的水平,基本上大于持有成本区间,目前不包括资金成本以及卖方增值税等因素,5月合约的持有成本大约在80元/吨左右的水平,按照理论期现套利可以看出,存在正向期现套利的机会,也就是买入现货的同时卖出期货。不过目前市场情绪乐观,逆势操作可能会带来较大风险;不过,如果是深加工企业以及饲料生长企业等玉米的生产企业而言,可以在现货市场买入备货。

目前对于期价升水的情况下,似乎卖方保值存在一定的优势,不过基于对后期优质粮源降低以及结合卖方交割费用后,卖方保值的优势区间相对较小,卖方保值需谨慎。

资料来源:wind 方正中期研究院

1.1.2套期保值与 跨期套利

跨期来看,玉米9月合约正常升水,我们简单计算仓储成本为为大约60元/吨,而其他检验费用以及出入库费用折合入内,9月升水应在70元/吨的水平,不过结合5月与9月期价来看,远期升水50元/吨左右的水平,反向跨期套利仍可试探持有;不过,反向套利后期近月依然涉及卖方交割月交割问题,若无现货配合,将会出现较大的风险,并且二者间价差相对较小,不建议考虑。

并且在市场预期2015年四季度临储政策发生变化,以及新粮上市阶段,9月合约能否持续维持高位存在不确定性,目前政策风险较大的情况下,二者反向套利将面临巨大的风险敞口。

资料来源:文华财经;方正中期研究院整理

1.2玉米淀粉

结合交割基准地现货报价以及目前主力5月合约期价来看,期价略有贴水40元20元/吨左右的水平,理论上存在反向期现套利机会,不过现货缺乏配套的做空机制,建议可考虑适量单向持有期货为宜。跨期来看,远月升水持续扩大,目前在180元/吨左右的水平,不过通常9月是玉米淡粉价格的高点,9月期价升水较为正常,鉴于玉米淀粉交割成本并不明朗,而技术图形走势较为短暂,在跨期套利方面建议谨慎。

资料来源:文华财经;方正中期研究院整理

1.3小麦

随着期价的回落,远期升水的情况下略有缩小,对于期现套利而言,价差相对较小,不存在无风险期现套利区间;而期价升水,小麦中长期供应充足的预期下,我们不建议小麦加工企业贸然进入期货市场进行买方保值;跨期套利来看,郑麦远期9月升水,简单考虑仓储成本,郑麦期价升水正常运行,跨期套利区间较小,并且,由于郑麦不同月份合约之间资金并不匹配,跨期套利不适合在该品种合约间进行。

图3-4小麦平均价与活跃合约收盘价基差图

资料来源:wind;方正中期研究院整理

图3-5 郑麦1501-1505价差走势图

资料来源:文华财经;方正中期研究院整理

2.技术分析

2.1 玉米

玉米1509合约走势来看,市场对于供应担忧影响下,看涨情绪浓厚,尽管持续上涨后需要面临一定的基数调整,但我们从图形中也可以看出,回调幅度相对有限,当然回调有限期价持续高位整理的情况下也将限制期价后期的进一步反弹高度;不过在玉米期价在上行趋势中,我们仍建议顺势操作为宜,不建议贸然空单进场,一旦出现回调,可试探买入持有为宜。

资料来源:文华财经;方正中期研究院整理

2.2 玉米淀粉

随着淀粉现价的上行,玉米淀粉期价受到一定的支撑,限制高位调整后回调空间,目前在玉米市场的提振下,玉米淀粉期价维持高位震荡,从图形来看,多单可以继续持有,突破前高附近可适量多单增持,不过,如果年后深加工企业开工率意外增加,期价或在附近承压回落,9月期价一旦下挫下方3000附近建议多单止损离场,目前高位震荡的情况下,试探性多单持有为宜。

资料来源:文华财经;方正中期研究院整理

2.3 小麦

小麦供应市场宽松格局不变,需求短暂提振后恢复平淡,而中期供应宽松的背景下,麦价走势偏弱,期货市场来看,期价宽幅快速波动在60日均线附近整理,不过供需偏淡的情况以及量仓稳定的情况下,期价或难有反弹动力,并且目前市场交投冷清,短线或观望为宜。

资料来源:文华财经;方正中期研究院整理

四、后市展望

后期仍有一些因素需要我们关注:

1、托市收储进度关系到中长期市场粮源的变化、关注东北地区霉变玉米数量变化、转基因玉米进口开放后,年后市场月度玉米进口情况。

2、生猪以及禽类养殖规模的恢复情况,关系到玉米下游的需求变化。

3、关注若玉米现价上涨,谷物小麦是否会发生替代需求,这关系到原本玉米下游续期偏弱的情况是否会继续恶化。

4、玉米淀粉加工利润以及企业开工率变化,关系玉米淀粉供应;关注下游淀粉糖需求情况,以及白糖价格走高是否会引发淀粉糖替代。

4、小麦后期返青期需关注,下游需求降低的情况下,关注节后面粉、麸皮价格走势。

5、每周临储竞价销售小麦的交易量、成交量以及其中2014年新麦投放市场的成交情况,对小麦供应节奏以及价格形成一定的影响。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。