客服热线:

客服热线:

摘要

国际市场:原糖随美元走强及新榨季增产预期的共振作用大幅回落,随后在6个多月以来的新低处徘徊,而基金也倾向于继续了结多头头寸,以锁定盈利。随着快速下跌,原糖市场暂时消化了大部分利空。未来看,继续去库存的现实将和远期产量恢复的预期相博弈。不过排除掉汇率方面的影响,原糖继续大幅下跌的可能也不是很大。原糖依然有反弹预期。

国内市场:目前逐渐进入压榨高峰,糖企在有丰厚利润情势下,卖糖积极性增加。但产业对现货及近月仍有挺价的态度。基本面形势看,因为国际国内减库存结构的支撑还在,因此跌至一定支撑位不乏再次反弹。同时也需关注原糖走势和周边商品影响。

2016年整个大宗商品非常火爆,大部分商品都触底反弹,甚至大幅上涨,其中郑糖连续第二年上涨,价格也接近2011年的高度,呈现出三波比较明显的拉涨行情。郑糖16/17榨季又将成为牛熊转换的关键一年,上涨的空间实际上已经不大,总体可能会呈现高位宽幅震荡以构建顶部的情况。

第一部分2016年行情回顾及分析

一、行情回顾

2016年整个大宗商品非常火爆,大部分商品都触底反弹,甚至大幅上涨,其中郑糖连续第二年上涨,价格也接近2011年的高度,呈现出三波比较明显的拉涨行情。2016年期货价格不断创出新高,主力合约最高上探至7338元/吨,创出近几年新高,年涨幅20.49%。

图2原糖与郑糖走势图

二、行情分析

根据历史情况比对,国内糖市总体呈现三年涨三年跌的一个大周期走势,目前郑糖已经上涨两年,16/17榨季供应缺口仍存,原糖价格仍存在进一步上涨的可能,而国内郑糖方面,郑糖16/17榨季又将成为牛熊转换的关键一年,向上的空间实际上已经不大,总体可能会呈现高位宽幅震荡以构建顶部的情况。

第二部分现货回顾分析及展望

一、国际方面

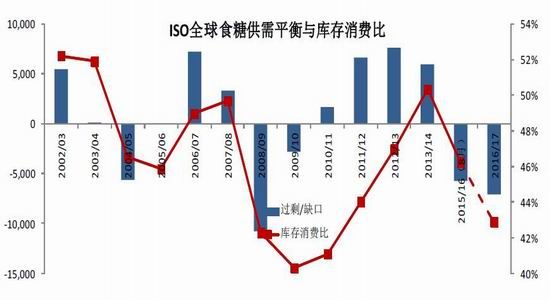

1、全球供应缺口仍存

国际糖业组织年末下调16/17年度全球糖供应短缺量预估至619万吨,之前预估为705万吨。对16/17榨季全球产量总体而言相对偏乐观,也对供应缺口仍然存在达成共识,各机构预估的缺口范围大致在600-750万吨之间,而对17/18榨季不少机构预估能够达成供需平衡,而部分机构甚至预估可能产生过剩。

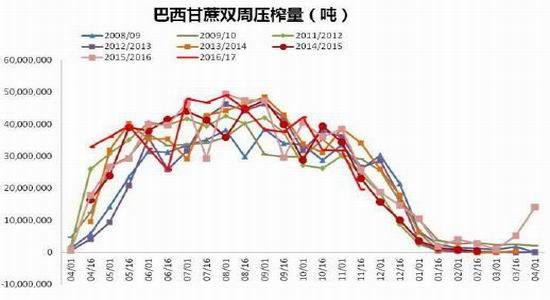

2、巴西方面

图4巴西甘蔗双周压榨走势图

甘蔗糖前两大生产国是巴西和印度,而分歧则主要集中在这两个国家的产量上。巴西是全球最大的产糖国和糖出口国,受厄尔尼诺影响15/16榨季亚洲糖源大幅萎缩,巴西糖的产量波动成为今年全球糖市波动的主导因素。根据巴西糖业的预估16/17榨季巴西糖产量很可能和15/16榨季持平,巴西2017/18年度甘蔗产量持平或小幅减少,今年中南部地区甘蔗产量约为6.0亿吨。重新种植的甘蔗地缺乏投资,加上2016年以来干燥的天气预计将限制明年每公顷甘蔗产量,预估16/17榨季单产下降1%。目前巴西方面的库存有35万吨,预估到16/17榨季结束后将下降到21万吨。

图5巴西甘蔗双周糖产量走势图

由于巴西甘蔗不仅用于榨糖,还用于生产乙醇,早已是其能源经济的一部分。

2015年一季度的时候巴西汽油中的乙醇含量由25%提升到了27%,这主要是受到全球油价大幅度下跌的影响。由于冻产协议的达成,使得国际油价有进一步上涨的空间,这将使得巴西国内汽油的价格上涨,巴西的糖厂更会倾向于生产乙醇,从而再度调整醇糖比,由原来的45%:55%向41%:59%的方向调整,最终导致的结果是产糖量的下降。从历史上看,每次冻产协议达成后所形成的持续效应并不强,2017年原油上涨的持续性还是值得关注。

3、印度方面进口与现金危机对于印度,产量方面的问题就更加关键了。由于厄尔尼诺导致的干旱使得近两年印度大幅减产,15/16榨季产不足需,印度国内糖价高企,不得不大幅度消耗库存。印度方面的分歧点在于16/17榨季需不需要进口。

根据印度方面的消息来看,大致预估区间在2550-2600万吨,缺口大致在210-400万之间,目前印度的库存为770-780万吨,对缺口完全能够弥补,实际上是不需要进口。对于印度还有一个方面的影响也很值得我们注意,印度宣布废除大额纸钞,此举是打击腐败、抑制逃税漏税,但事实上己经对需求产生影响。因此新一年的需求量并没有此前设想的那样继续增加,很可能也就是持平的水平,那么供应缺口也并没有那么大,印度不进口也符合常理。

4、泰国方面同样是因为厄尔尼诺后遗症导致的连续第二年减产,15/16榨季泰国产糖970万吨,新榨季泰国继续减产至910-930万吨左右。新榨季泰国生产进度偏慢,截至12月数据显示产糖率偏低,仅6.15%,同比下降1个百分点。作为世界第二糖出口国,泰国的出口量更加值得我们重视。预估16/17榨季泰国能够重新恢复到800万吨以上,而期末库存量将可能下降到300-320万吨左右。国际糖价的高企使得出口泰国显得有心无力,作为第二糖出口大国,泰国正在尽一切可能增加出口量,以获得更多的出口利润,库存的减少也是必然趋势。

图6巴西原糖进口盈亏走势图

图7泰国原糖进口盈亏走势图

二、国内方面

1、国内恢复性增产但缺口仍存

16/17榨季,广西种植面积基本保持不变(15/16榨季1200万亩),云南比原有减少(15/16榨季448.7万亩),广东略增(15/16榨季176万亩,16/17榨季预估187万亩),其余地区略有增加。可以说总体种植面积没有很明显的倾向性变化。从目前压榨的情况看,根据近期糖协公布的11月产销数据显示,我国16/17榨季甜菜糖产55.89万吨,比去年同期多出5.92万吨,而甘蔗糖方面尽管开榨推迟,但出糖率提高了接近1%,产糖量反而比去年同期同比增长了4.66万吨。16/17榨季全国产量应该相较15/16榨季会略有增产,预计在900-950万吨左右(协会最新预估数据是1000万吨),供应缺口将有所收窄。

图8食糖月度进口统计图

2、新榨季还将继续抛储

国储糖将继续投放,此前分两次抛售,因此新榨季在2016年的节点的时候总计抛储量达到了60.8万吨,在16/17榨季中,2017年很有可能继续加大抛储力度。2017年会抛储多少的量值得我们关注。国家抛储首先是从供需平衡的角度出发的,新榨季产不足需的情况依旧明显,而商务部的调查也显示了国家方面的态度,管制进口糖保护国产糖,因此国家抛储还有一个目的就是调控糖价,目前糖价已经接近2011年的最高水平,糖价上涨过快,糖价过高是不利于糖业整体发展的,因此我们认为新榨季可能会继续再抛80-90万吨才能满足社会需要。

3、商务部对进口食糖进行保障措施立案调查

该调查出台的主因是国内糖企在过去几个榨季遭受了巨大亏损,而外来糖的冲击显而易见。当然有一种说法是对某国反倾销的回应,但是本次调查涉及国外公司共25家,如果调查结果成立,商务部将做出相应裁定,进口糖或将面临关税提升和进口数量受限的局面,国内糖企有望从中受益,赢得更大的市场空间。

4、商品市场分析

2016年大宗商品大幅度上涨,一扫此前阴霾。在商品指数上,我们可以看到很明显一个五浪结构的上涨,尤其是四季度的加速上涨,陡峭程度已经相当大了。我们认为2017年商品总体上涨趋势并没有改变,但是由于前期涨幅过快,需要进行时空转换的方式进行修正,因此调整在所难免。

三、综合分析:

1、国际市场:

原糖随美元走强及新榨季增产预期的共振作用大幅回落,随后在6个多月以来的新低处徘徊,而基金也倾向于继续了结多头头寸,以锁定盈利。随着快速下跌,原糖市场暂时消化了大部分利空。未来看,继续去库存的现实将和远期产量恢复的预期相博弈。不过排除掉汇率方面的影响,原糖继续大幅下跌的可能也不是很大。原糖依然有反弹预期。2、国内市场:

目前逐渐进入压榨高峰,糖企在有丰厚利润情势下,卖糖积极性增加。但产业对现货及近月仍有挺价的态度。基本面形势看,因为国际国内减库存结构的支撑还在,因此跌至一定支撑位不乏再次反弹。同时也需关注原糖走势和周边商品影响。

图9白糖主力合约周K走势图

我们主要分析了国内外食糖所面临的情况,主要分析了2017年对糖市影响的因素。16/17榨季全球供应缺口仍存,原糖仍存上涨空间,不过内外价差存在收窄的可能。国内方面今年开始恢复性增产但是缺口仍存,在进口可能被遏制的情况下主要通过抛储来替代。因此我们认为,郑糖16/17榨季又将成为牛熊转换的关键一年,继续大幅拉升的可能性已经不大,总体可能会呈现高位宽幅震荡,构建顶部的情况。

操作上我们建议长线多单逐步撤出,依托本轮高点区域分批次建立长线空单。

中线围绕6600-7200大区间阶段操作。

神华期货 李博

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。