客服热线:

客服热线:

一、行情回顾

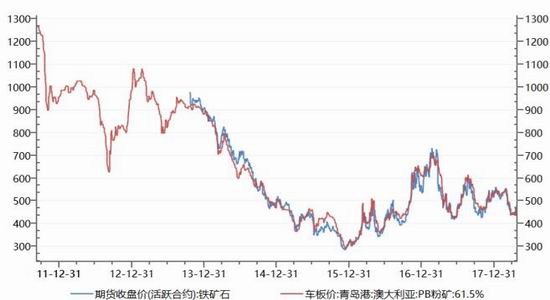

四月国内钢材价格震荡反弹,从基本面来看,钢材终端需求释放,实际消费增量明显,库存进入快速去化阶段,叠加流动性改善,产业链价格对前期超跌走势进行修复。铁矿石方面,虽然当前港口库存绝对量不低,但随着钢厂复产的增加,厂内库存整体仍处于历史偏低水平,在吨钢利润高位运行的背景下,钢厂对铁矿需求仍显强劲,因此矿价继续下跌动能不足。截止4月24日收盘,期货主力rb1810合约较3月末反弹5.51%至3578元/吨,上海三级螺纹钢现货上涨7.7%至3930元/吨(图1)。铁矿石期货主力i1809合约反弹2.61%至471.5元/吨,日照港PB粉湿基含税车板价价格为475元/吨(图2),普氏铁矿石指数(62%)反弹6.6%至67.25美元。

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

2、宏观以及行业数据

(1)一季度国内生产总值198783亿元,按可比价格计算,同比增长6.8%。一季度,全国规模以上工业增加值同比实际增长6.8%,增速比1-2月份回落0.4个百分点,与上年同期持平。3月份,规模以上工业增加值同比增长6.0%,环比增长0.33%。1-3月份,全国固定资产投资100763亿元,同比增长7.5%,增速比1-2月份回落0.4个百分点。

(2)中国人民银行17日公布,从4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

(3)3月份70个大中城市新建商品住宅销售价格,从环比看,销售价格下降的城市有10个,上涨的城市有55个,持平的城市有5个。最高涨幅为2.1%,最低为下降0.4%。从同比看,销售价格下降的城市有10个,上涨的城市有60个。最高涨幅为12.3%,最低为下降2.3%。

(4)今年前三个月,我国经济运行延续稳中向好态势,财政收入和支出均突破5万亿元。最新数据显示,今年1-3月累计,全国一般公共预算收入50546亿元,同比增长13.6%,在去年同期高基数之上,保持了平稳较快增长。从支出来看,今年一季度,全国一般公共预算支出突破5万亿元,达到50997亿元,同比增长10.9%。

(5)今年一季度,全国固定资产投资同比增长7.5%。发改委共审批核准固定资产投资项目55个,其中审批39个,核准16个,总投资1698亿元,主要集中在重大科技基础设施、农林水利和重大交通基础设施等领域。

(6)今年2月财政存款提前较大额投放,因而3月财政存款投放弱于去年同期,也对M2增速有一定拖累。在控制宏观杠杆率的政策背景下,整体融资环境收紧,预计M2仍将保持个位数低增长。3月M1同比增速回落至7.1%,M0增速大降至6.0%。

(7)从结构上来看,金融强监管下表外非标融资继续受到明显压制,3月委托、信托贷款、未贴现银行承兑汇票直接萎缩了2500多亿,同比少增1万亿以上,是社融增长最主要的拖累。对实体发放贷款增加1.15万亿,同比也少增百亿,对比表外融资的大幅萎缩,说明绝大部分融资需求难以从表外向表内转移。债市情绪回暖、叠加季节性因素,再加上非标转标的需求,3月信用债净融资大幅提高至3440亿,但难以弥补非标融资的大幅下滑对社融的拖累。

图3:货币供应增速

资料来源:WIND资讯银河期货钢铁事业部

图4:社会融资规模

资料来源:WIND资讯银河期货钢铁事业部

二、钢材方面

1、3月粗钢日均产量环比、同比均回升

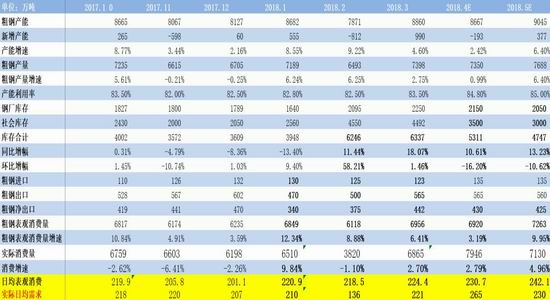

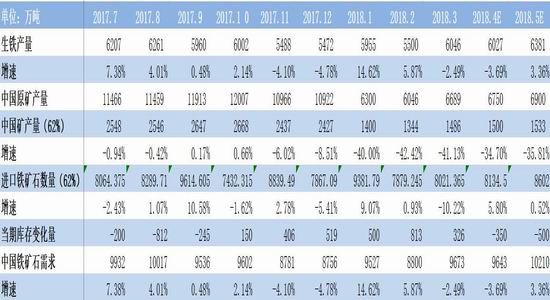

2018年3月全国粗钢日均产量238.65万吨,3月生铁日均产量195.0万吨,3月钢材日均产量289.6万吨。2018年3月我国粗钢产量7398万吨,同比增长4.5%;1-3月粗钢产量21215万吨,同比增长5.4%;2018年3月我国生铁产量6046万吨,同比下降1.1%;1-3月生铁产量17500万吨,同比下降1.2%。采暖季结束,由于受到环保政策影响,生铁月度产量呈下降走势,粗钢产量上升主要仍表现为转炉增加废钢的结果。从国内粗钢供需平衡表来看(表1),2018年4月,粗钢产量预计同比继续回升,日均粗钢产量预估在245万吨左右,同比增幅在0.99%左右,由于处在消费旺季,4月实际消费量较3月有明显好转较至265万吨/日,同比增幅9.27%,环比回升19.6%,从供需角度来看,4月实际消费日均量高于日均产量20万吨,最终将体现在库存的快速下降。5月日均粗钢产量预估在248万吨左右,同比增幅在6.4%左右,实际消费量较4月有所下降,约为230万吨/日,环比下降13.1%左右。

表1:国内粗钢供需平衡表(季度)

图5:粗钢日均产量(统计局)

资料来源:WIND资讯银河期货钢铁事业部

图6:中钢协会员企业粗钢日均产量

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

2、终端需求启动库存快速去化

截止4月22日,国内主要城市螺纹钢现货库存804.54万吨,较3月同期降232.34万吨,降幅22%,较去年同期增219.51万吨,增幅38%;库存241.89万吨,较3月同期降11%,较去年同期降64.31万吨(图9),降幅21%;整体五大钢材品种库存合计1501.21万吨,较3月同期增1501.21万吨,较去年同期增15.3%。4月钢坯价格震荡反弹,截止4月23日出厂价格3570元/吨,钢坯库存合计76万吨,较3月同期降37.6万吨(图8)。钢厂方面,截至4月20日,163家钢厂高炉产能利用率5.49%,剔除淘汰产能的利用率为81.91%较去年同期降10.85%,钢厂盈利率85.28%持平。全国钢厂总库存551.23万吨,环比3月同期降142.07万吨,降幅20.5%,较去年同期降91.97万吨,降幅14%。

图9:主要钢材品种社会库存

资料来源:WIND资讯银河期货钢铁事业部

图10:钢厂库存

资料来源:WIND资讯银河期货钢铁事业部

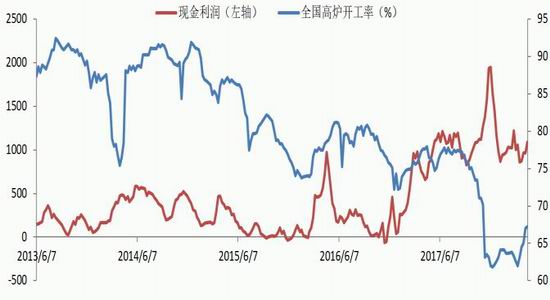

3、钢厂利润检测

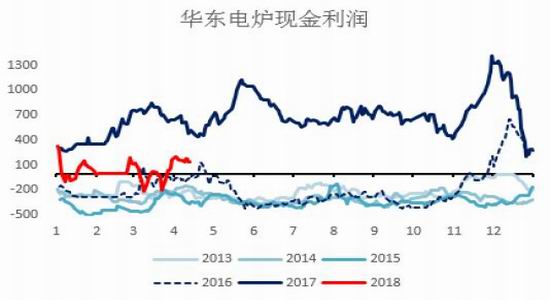

截止4月20日,济南市场大螺纹钢主流价格3990元/吨,山东地区大中型钢厂钢坯含税价格2449元/吨,螺纹钢含税成本2649元/吨,吨钢利润为1191元/吨;钢厂出厂成本与螺纹主力合约期现价差735元/吨,现货市场价格与主力螺纹主力合约期现价差-616元/吨。一般来讲,钢厂生产与原材料采购周期相差2-3周的时间,按原材料提前20日来测算钢厂目前生产成本,螺纹含税生产成本为2575元/吨,与期货主力合约期现价差为799元/吨。华东地区电炉炼钢成本3512元/吨,盈利在140元/吨左右。

河北方面,唐山市场大螺主流价格3700元/吨,河北地区大中型钢厂钢坯含税价格2422元/吨,螺纹钢含税成本2622元/吨,吨钢利润为928元/吨;钢厂出厂成本与螺纹主力合约期现价差752元/吨,螺纹钢主力合约价格与现货价格的期现价差为-306元/吨。调坯轧材利润为340元/吨。

图11:华东地区电炉炼钢利润

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

图14:唐山调坯轧材利润

资料来源:WIND资讯银河期货钢铁事业部

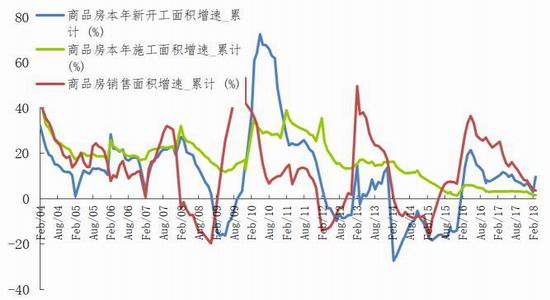

4、房地产:一季度房地产开发投资增速超预期

2018年1-3月份,全国房地产开发投资21291亿元,同比名义增长10.4%,增速比1-2月份提高0.5个百分点。其中,住宅投资14705亿元,增长13.3%,增速提高1个百分点。住宅投资占房地产开发投资的比重为69.1%。

1-3月份,房地产开发企业房屋施工面积646556万平方米,同比增长1.5%,增速与1-2月份持平。其中,住宅施工面积441540万平方米,增长1.9%。房屋新开工面积34615万平方米,增长9.7%,增速提高6.8个百分点。其中,住宅新开工面积25531万平方米,增长12.2%。房屋竣工面积20709万平方米,下降10.1%,降幅收窄2个百分点。其中,住宅竣工面积14198万平方米,下降14.0%。

1-3月份,房地产开发企业土地购置面积3802万平方米,同比增长0.5%,1-2月份为下降1.2%;土地成交价款1634亿元,增长20.3%,增速提高20.3个百分点。

1-3月份,商品房销售面积30088万平方米,同比增长3.6%,增速比1-2月份回落0.5个百分点。其中,住宅销售面积增长2.5%,办公楼销售面积下降2.8%,商业营业用房销售面积增长9.6%。商品房销售额25597亿元,增长10.4%,增速回落4.9个百分点。其中,住宅销售额增长11.4%,办公楼销售额下降8.2%,商业营业用房销售额增长7.9%。

1-3月,全国房地产开发投资额仍然保持着高增长态势,同比累计增速达10.4%,创3年以来的新高,一方面住宅补库存和棚改投资超预期推动新开工大幅走强;另一方面,土地购置费对于开发投资的贡献提升。1-3月份,商品房销售面积30088万平方米,同比增长3.6%,增速下滑。从目前来看,一、二线预售审批边际放松,而三线城市销售保持较强韧性,后期预计城市分化将继续,一二线城市销量在低基数以及需求边际改善情况下有望平稳增长。综上来看,销售增速下滑和融资收紧仍将是未来一段时间的主旋律,预计土地购置面积增速将维持在5%以下。新开工受房企补库存和销售放缓的双重影响,目前增速能否保持有待观察,但至少不会出现失速现象。

5、2018年3月基建投资回落

制造业投资平稳回落,内需加速下行风险将主要来自基建。一季度固定投资7.5%,较1-2月的7.9%回落0.4个百分点。分结构来看,一季度制造业投资同比3.8%,较前值回落0.5个百分点,延续小幅下行趋势。从行业来看,制造业新增投资的主力部分,在1-2月利润增速大幅回落的抑制下,一季度主要设备制造业的投资增速出现大幅回落,计算机、通信和其他电子设备、通用设备和专用设备投资增速分别较2017年全年回落9.9、7.4和5.3个百分点。一季度小口径基建投资(不含电力)同比增长13%,分别较1-2月和2017年大幅回落3.1和6个百分点。分项来看,水利管理、公共设施管理、道路运输和铁路运输各项增速全线回落,铁路运输回落幅度最大,从1-2月的3.4%降至一季度的-5.1%。从新疆、湖南等地方政府暂停部分PPP项目的情况来看,今年内需加速下行的隐忧将主要来自基建。

资料来源:WIND资讯银河期货钢铁事业部

图16:销售面积、新开工面积小幅反弹

资料来源:WIND资讯银河期货钢铁事业部

图17:土地购置面积同比增速

资料来源:WIND资讯银河期货钢铁事业部

资料来源:WIND资讯银河期货钢铁事业部

三、铁矿石方面

1、非常规限产频繁钢厂补库谨慎

2018年3月份,我国进口铁矿砂及其精矿8578.8万吨,环比增长1.8%,同比下降10.2%;1-3月累计进口铁矿砂及其精矿27050.8万吨,同比下降0.1%。3月铁矿石进口量低于正常水平,主要原因在于,春节后钢价持续下跌,港口库存居高不下,钢厂备库需求下降;其次,资金面收紧,国企融资性贸易管控趋严;最后,虽然3月中旬采暖季结束,但由于环保加码对非限产季生产造成影响,因而钢厂并未出现大规模补库操作,钢厂库持续维持偏低库存运转,补库谨慎。

图19:四大矿山铁矿石季度产量

资料来源:WIND资讯银河期货钢铁事业部

图20:国产矿开工情况

资料来源:WIND资讯银河期货钢铁事业部

图21:力拓发货量

资料来源:WIND资讯银河期货钢铁事业部

图22:必和必拓发货量

资料来源:WIND资讯银河期货钢铁事业部

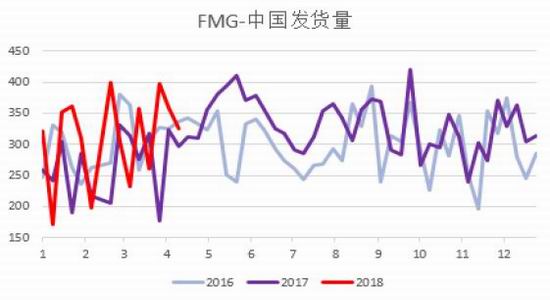

图23:FMG发货量

资料来源:WIND资讯银河期货钢铁事业部

图24:vale发货量

资料来源:WIND资讯银河期货钢铁事业部

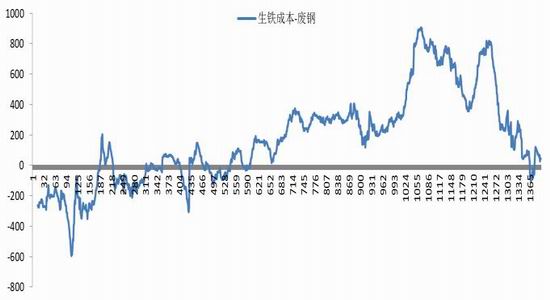

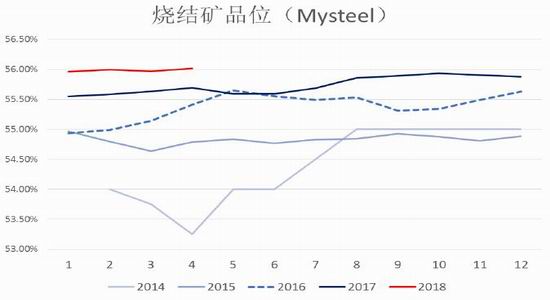

目前来看,长流程钢厂利润维持高位运行,部分高炉陆续恢复生产,从生铁和废钢价差来看,铁水成本较废钢性价比突出,高炉复产后,部分废钢或退出长流程,但形成的原料增量需求相对有限,矿价反弹空间或有限;从高低品价差来看,当前PB粉和超特粉价差持续在165元左右较长时间,在钢材价格不出现大幅下跌的情况下,高低品价差略小,意味着高品矿的性价比或较高,目前企业偏向于高品用量,烧结矿品位或有继续上行的空间,意味着在产高炉除了通过扩容以外,可以通过提高铁品继续增产铁水产量,利好中高品,但过程较慢。

图25:生铁成本与废钢价差

资料来源:WIND资讯银河期货钢铁事业部

图26:烧结矿品位创近年来新高

资料来源:WIND资讯银河期货钢铁事业部

图27:pb与超特价差

从铁矿石供需平衡表来看,4月份预计生铁产量在6027万吨左右,同比降幅在3.69%左右,国产矿产量(62%计)约1500万吨,同比增-34.7%,进口铁矿石(62%计)数量约在8134.5万吨,同比增5.8%,4月份铁矿需求预计在9643万吨左右,同比降3.69%;5月份预计生铁产量约在6381万吨左右,同比增3.36%,国产矿产量(62%品)约1533万吨,同比增-35.81%,进口铁矿石(62%品)数量约在8602吨,同比增0.52%,预计5月份铁矿需求在10210万吨左右,同比增3.36%。从结构上看,5月份随着生产企业产量的提高,铁矿需求将得到提振,供需面较前期有所缓解,对价格形成一定支撑。

表2:国内铁矿石供需平衡表

2.高炉开工率提升需求增量有限

4月份铁矿港口库存高位回落,钢厂库存继续维持低位运转。数据来看,截止4月20日,国内大中型钢厂进口铁矿石平均库存可用天数降至22天,较去年同期持平。从港口数据来看,4月20日,港口库存降至1.6亿吨以下,但绝对量仍较高,较3月末降298.62万吨,降幅1.83%。4月份高炉开工率逐步回升,但由于河北、华东等地环保限产严格,高炉整体复产力度弱于预期,钢厂采购原料谨慎,后期部分限产高炉将继续恢复生产,但整体增量仍较为有限。

图29:163家钢厂高炉产能利用率

资料来源:WIND资讯银河期货钢铁事业部

图30:45港疏港量

资料来源:WIND资讯银河期货钢铁事业部

图31:进口铁矿石平均库存可用天数及贸易矿占比

资料来源:WIND资讯银河期货钢铁事业部

图32:进口铁矿石库存:合计

资料来源:WIND资讯银河期货钢铁事业部

综上来看,目前仍处于行业消费旺季,终端需求集中释放,推动钢材库存去化速度加快,在经历前期大幅回调后,期现价格出现修复性反弹。从时间窗口来看,5月合约面临交割,在现货坚挺的背景下,期货价格将继续回补贴水向现货靠拢,而主力合约后期仍存在较大不确定性,首先,从供需面来看,北方地区废钢价格的反弹表明供应整体仍呈增加状态,后期需求受基建投资回落的拖累难有较好表现;其次,虽然央行定向降准,但实际流动性未有宽松,利率持续上涨,宏观预期仍存在较大的不确定性,鉴于目前主力合约贴水率较高,我们预计主力合约在交割前仍有继续反弹的驱动,但向上空间有限,rb1810合约关注重要压力位3600-3650元/吨的突破情况。

图33:螺纹10月合约轧钢利润

五、风险提示

1、利率过快上行;2、需求坍塌。

银河期货

责任编辑:宋鹏