客服热线:

客服热线:

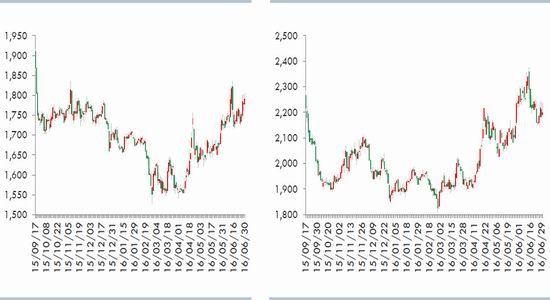

二季度期间现货价格变动不一,东北地区在临储收购结束之后大幅下跌,但华北地区和南方销区在供需缺口担忧之下整体大幅上涨,玉米淀粉现货价格整体走强,主要源于需求旺季背景下对原料供应的担忧,玉米与淀粉期价整体上涨,淀粉-玉米价差拉大,再加上淀粉副产品价格的大幅上涨,带动淀粉现货与盘面生产利润大幅改善。展望后期,对于玉米而言,新作合约方面,由于新作玉米种植面积减少幅度有限,不足以改变玉米供需过剩格局,因此其更多依赖国家托底政策的支撑,从目前市场预期的潜在可能的托底价水平来看,1月期价合理区间应在1350-1500元之间,后期下跌的可能性更大,对于1-5价差而言,我们认为大致持平较为合理,至于孰高孰低则更多基于市场对新作玉米压力释放时间的预期;旧作合约方面,我们上调玉米进口量并下调饲用消费量,市场实际供需缺口即对临储抛储需求有所下调,但仍严重依赖于临储抛储赖满足市场需要,目前临储拍卖政策尚未出台,因此,我们暂维持前期判断,9月期价合理区间应该在1670-1790元之间,后期重点关注临储拍卖政策,即临储拍卖量与拍卖底价,其中临储拍卖底价决定9月合约期价的下限,拍卖量主要影响成交溢价,如果临储拍卖量充裕,临储拍卖更可能以底价成交,玉米9月合约上行空间或有限,如果拍卖量不够充裕,则有可能通过成交溢价抬高9月期价。

对于玉米淀粉而言,自5月以来,玉米淀粉副产品价格在美豆及国内蛋白粕带动下大幅上涨,与此同时,在淀粉季节性需求旺季的背景下,市场对华北地区原料即玉米供应的担忧,带动盘面淀粉-玉米价差持续拉大,继而带动淀粉现货与盘面生产利润均有大幅改善,但在我们看来,淀粉现货生产利润高企有望带动行业开机率上升,将足以匹配需求环比上升的预期,后期淀粉定价有望从当前成本较高的华北地区转向成本较低的东北地区,淀粉期现货价格有望趋于下跌,但考虑到原料端受政策风险依然较大,因此,我们在6月中建议投资者做空9月淀粉盘面生产利润,即买玉米抛淀粉套利,从6月底行业开机率与库存数据来看,基本符合我们之前的预期,且目前盘面生产利润依然处于历史相对高位,因此,我们建议投资者可以考虑继续持有上述套利组合。

玉米抛淀粉=""/>

玉米抛淀粉=""/>玉米篇:逻辑更新

一、新作合约逻辑更新

在前期的报告中,我们认为在玉米种植之前主要考虑两个方面,其一是挤出进口替代即玉米进口成本,其二是抑制供应,即根据/玉米相对种植收益推算期价所反映的补贴水平,在种植面积初步确定之后,预计玉米供需格局,如果总体仍过剩,新作期价有望继续下跌,届时可以参考进口成本及玉米种植绝对收益来测算,当然需要考虑托底价的影响;如果总体供不应求,则转向临储抛储成本。

6月初我们参加大商所主办、南华期货承办的黑龙江大豆玉米产区春季考察,此次考察更多关注新作玉米种植面积变动及潜在的政策变动,通过东北线考察我们预计东北线玉米种植面积下降10%左右,参考西北线考察报告大致预计西北线降幅在20%左右,黑龙江总体面积下降幅度在15%左右,参考国家粮油信息中心去年黑龙江玉米种植面积578.9万公顷的预估数据来看,预计黑龙江玉米种植面积下降86.84万公顷,全国玉米种植下降约2000万亩,与中华粮网与农业部预估大致相同,产量下降1300万吨左右,而过往两年玉米供需过剩量在6000万吨左右,玉米及其替代品进口量低于3000万吨,因此我们认为新作玉米供需过剩格局仍难以改变,后期更多依赖潜在托底价的支撑,而目前了解到潜在托底价预计在1500左右,因此,我们认为1月期价大概率存在高估,其合理区间应该在1350-1500之间。对于1-5价差而言,5月新合约上市之初,5月期价略高于1月期价,随后相对走弱,截至6月底,5月期价再度略高于1月期价,在我们看来,这两者均有其合理性,或者说基于不同的预期,关键在市场对新作玉米压力释放时间的预期,往年一般新作玉米上市即1月之前是压力最大的时候,但过去两年展示了不同的版本,2015年是9月前后,2016年是5月。

综上所述,我们从玉米进口成本的角度上看,1月期价存在一定的合理性,但从目前的新作供需预期及潜在可能的托底价水平来看,1月期价偏高,后期下跌的可能性更大,对于1-5价差而言,我们认为大致持平较为合理,至于孰高孰低则更多基于市场对新作玉米压力释放时间的预期。

玉米抛淀粉=""/>

玉米抛淀粉=""/> 玉米抛淀粉=""/>

玉米抛淀粉=""/>二、旧作合约逻辑更新

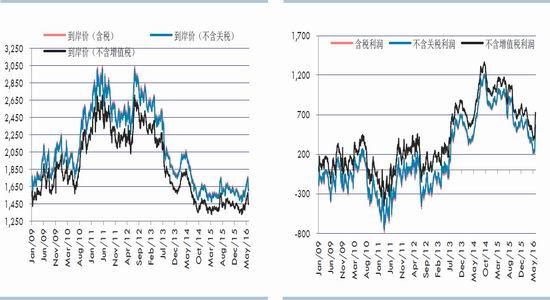

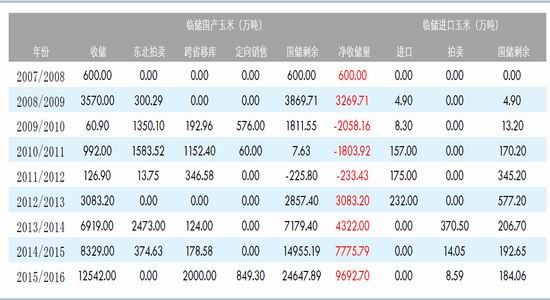

首先,我们对玉米供需平衡表预估作出小幅调整,主要集中在玉米饲用消费量上,国内新作上市之后,由于之前不利天气影响小麦品质,但玉米现货供应严重依赖临储抛储,这使得玉米与饲用麦价差大幅收窄,据此我们预计小麦饲用替代量将增加300万吨。此外,在玉米及其饲用替代品进口方面,6月国家海关公布的进出口数据显示,2016年5月高粱、大麦、DDGS及木薯干进口同比与环比均出现下滑,这符合我们之前预期,但玉米进口量继续维持在100万吨上方,年度累计进口320万吨,这主要是去年临储2月拍卖挂钩的配额内进口,市场普遍预计后期玉米进口将大幅下降,据此,我们将玉米净进口量上调100万吨至350万吨,经过上述调整之后,预计2015/16年度玉米过剩量上调至6350万吨,预计临储需要抛储6000-7000万吨左右才能满足市场实际需要。

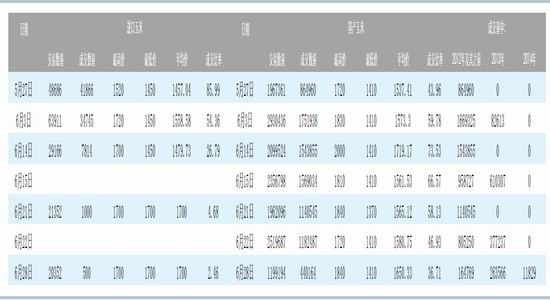

在临储抛储方面,目前轮换出库与定向销售继续进行,定向销售已经进入第五轮,截至6月28日累计成交849.30万吨,其中2012年粮源累计成交714.74万吨,2013年累计成交133.37万吨,2014年累计成交1.18万吨,在定向销售伊始,拍卖成交率与溢价率较高,特别是存在供需缺口的华北与南方销区,一度引发市场对临储拍卖政策的担忧,6月中温氏集团联合多家饲料企业向饲料工业协会发文要求其向上反映临储优质玉米出库进度偏慢的问题,随后市场担忧有所缓解,市场传言临储拍卖政策利空,拍卖底价有望与定向销售底价一致,拍卖量有望提高,但截至6月底,临储拍卖政策仍为出台。

在这种情况下,我们暂维持前期判断,即从临储玉米粮食品质角度看,轮换出库品质最高,定向销售品质最差,临储拍卖的玉米品质处于两者之间,对应临储玉米拍卖价应该处于两者之间,而从目前已经公布的轮换出库价计算,即1640元对应到盘面为1740-1790元/吨,以目前定向销售底价计算,即1450元(底价)+品质差或等级差40元+出库费及升贴水100元+运费50元+交割费用30元=1670元,据此推算9月期价应该在1670-1790元之间,后期重点关注临储拍卖政策,即临储拍卖量与拍卖底价,其中临储拍卖底价决定9月合约期价的下限,拍卖量主要影响成交溢价,如果临储拍卖量充裕,临储拍卖更可能以底价成交,玉米9月合约上行空间或有限,如果拍卖量不够充裕,则有可能通过成交溢价抬高9月期价。

图5:玉米供需平衡表(单位:百万吨)

玉米抛淀粉=""/>

玉米抛淀粉=""/>数据来源:中国玉米网 国家粮油信息中心 USDA JCI 华泰期货研究所

图6:临储玉米供需平衡表(单位:万吨)

玉米抛淀粉=""/>

玉米抛淀粉=""/>图7:华北与东北产区售粮进度

玉米抛淀粉=""/>

玉米抛淀粉=""/> 玉米抛淀粉=""/>

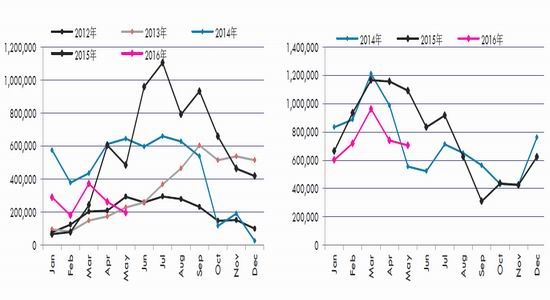

玉米抛淀粉=""/>图10:高粱月度进口量 图11:大麦月度进口量

玉米抛淀粉=""/>

玉米抛淀粉=""/>图12:DDGS月度进口量 图13:木薯干月度进口量

玉米抛淀粉=""/>

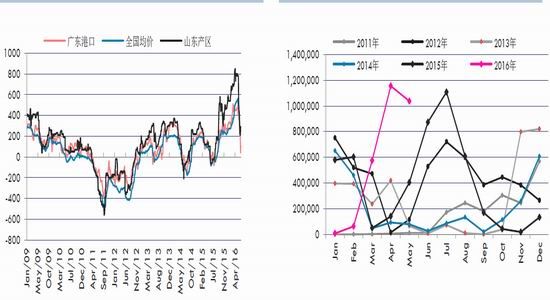

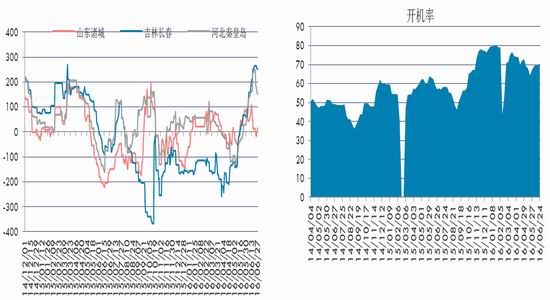

玉米抛淀粉=""/>自5月以来,一方面,国内蛋白粕现货价格在美豆带动之下大幅上涨,玉米淀粉副产品如玉米蛋白粉、玉米纤维、玉米胚芽粕等均有大幅上涨,其中蛋白粉上涨幅度最大,从3200元上涨至5100元左右;另一方面,在淀粉季节性需求旺季的背景下,市场对原料即玉米供应的担忧,特别是华北地区,带动淀粉期现货价格大幅走强,盘面淀粉-玉米价差持续拉大,在上述两者的带动之下,淀粉现货与盘面生产利润均有大幅改善,吉林地区在不考虑深加工企业补贴的情况下,淀粉现货生产利润达到250元/吨,盘面生产利润亦非常可观,各个合约均达到200元以上,均处于历史高位。

在我们看来,如此高水平的盘面生产利润难以持久,主要逻辑是,淀粉现货生产利润高企有望带动行业开机率上升,将足以匹配需求环比上升的预期,从目前了解到的情况来看,玉米淀粉下游行业需求中,占大头的淀粉糖需求相对疲弱,从淀粉工业协会公布的数据来看,2016年3月和4月同比仅增加1万吨,5月甚至同比下降1万吨,但造纸与食品行业对玉米淀粉需求改善,主要源于玉米淀粉对木薯淀粉的挤出效应,从中国海关公布的数据来看,2016年4月和5月木薯淀粉和木薯干进口量同比均出现小幅下降,但考虑到造纸与食品行业对玉米淀粉需求占比较小,总体需求改善幅度或有限,简单测算淀粉行业开机率从70%提升至85%,意味着需求需要提高20%,参考淀粉工业协会的数据则需要淀粉需求提升32万吨左右,相对难度较大。

在这种预期之下,后期淀粉定价有望从当前成本较高的华北地区转向成本较低的东北地区,淀粉期现货价格有望趋于下跌,但考虑到原料端受政策风险依然较大,因此,我们在6月中建议投资者做空9月淀粉盘面生产利润,即买玉米抛淀粉套利,从6月底行业开机率与库存数据来看,基本符合我们之前的预期,且目前盘面生产利润依然处于历史相对高位,因此,我们建议投资者可以考虑继续持有。

玉米抛淀粉=""/>

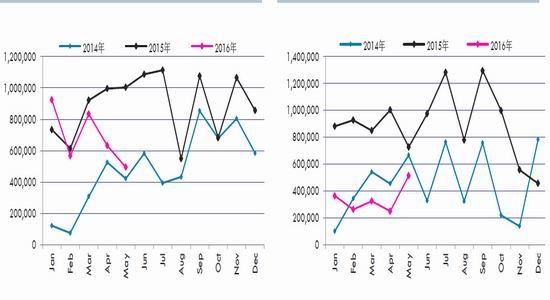

玉米抛淀粉=""/>图17:玉米淀粉月度消费量 图18:淀粉糖行业对淀粉需求量

玉米抛淀粉=""/>

玉米抛淀粉=""/>图19:木薯淀粉月度进口量 图20:玉米淀粉月度出口量

玉米抛淀粉=""/>

玉米抛淀粉=""/> 玉米抛淀粉=""/>

玉米抛淀粉=""/> 玉米抛淀粉=""/>

玉米抛淀粉=""/>第三部分:后市行情展望

一、玉米

对于新作合约而言,由于新作玉米种植面积减少幅度有限,不足以改变玉米供需过剩格局,因此其更多依赖国家托底政策的支撑,从目前市场预期的潜在可能的托底价水平来看,1月期价合理区间应在1350-1500元之间,后期下跌的可能性更大,对于1-5价差而言,我们认为大致持平较为合理,至于孰高孰低则更多基于市场对新作玉米压力释放时间的预期。对于旧作合约而言,我们上调玉米进口量并下调饲用消费量,市场实际供需缺口即对临储抛储有所下调,但仍严重依赖于临储抛储来满足市场需要,目前临储拍卖政策尚未出台,因此,我们暂维持前期判断,即从临储玉米粮食品质角度看,轮换出库品质最高,定向销售品质最差,临储拍卖的玉米品质处于两者之间,对应临储玉米拍卖价应该处于两者之间,据此推算9月期价应该在1670-1790元之间,后期重点关注临储拍卖政策,即临储拍卖量与拍卖底价,其中临储拍卖底价决定9月合约期价的下限,拍卖量主要影响成交溢价,如果临储拍卖量充裕,临储拍卖更可能以底价成交,玉米9月合约上行空间或有限,如果拍卖量不够充裕,则有可能通过成交溢价抬高9月期价。

二、玉米淀粉

对于玉米淀粉而言,自5月以来,玉米淀粉副产品价格在美豆及国内蛋白粕带动下大幅上涨,与此同时,在淀粉季节性需求旺季的背景下,市场对华北地区原料即玉米供应的担忧,带动盘面淀粉-玉米价差持续拉大,继而带动淀粉现货与盘面生产利润均有大幅改善,但在我们看来,淀粉现货生产利润高企有望带动行业开机率上升,将足以匹配需求环比上升的预期,后期淀粉定价有望从当前成本较高的华北地区转向成本较低的东北地区,淀粉期现货价格有望趋于下跌,但考虑到原料端受政策风险依然较大,因此,我们在6月中建议投资者做空9月淀粉盘面生产利润,即买玉米抛淀粉套利,从6月底行业开机率与库存数据来看,基本符合我们之前的预期,且目前盘面生产利润依然处于历史相对高位,因此,我们建议投资者可以考虑继续持有上述套利组合。

华泰期货 范红军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。