客服热线:

客服热线:

市场综述

节后下游库存处于中位,部分传统行业需要正月十五后逐步开工,上游库存压力有所分化,西北压力一般,关中、山东部分工厂库存压力偏大,价格有所下跌;港口方面近期库存增加,下旬进口到港数量较上旬增加;短期来看,内地现货依然有排库压力,随着物流的恢复以及目前的价差偏大,内地的压力将转移到港口;中期供需来看3月份有供应增长预期,焦炉气制、天然气制甲醇将逐步重启,此外需求端潜在有2-3套外购甲醇的MTO可能检修,因此对甲醇05合约观点不变,维持相对偏空思路;短期关注下游恢复情况以及上下游装置预期兑现情况(仅供参考)。

重要数据

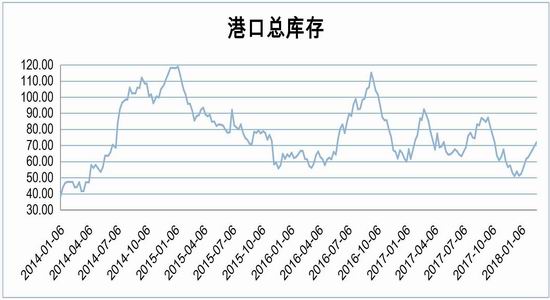

沿海地区(江苏、浙江和华南地区)甲醇库存上升4.95万吨至72.05万吨,关注后期进口到港以及装卸情况。

浙江兴兴MTO春节前重启,关注接下来天然气装置开车情况,西南预期3月初,西北3月中。

后续看点

1.内地往港口物流运输情况

2.MTO利润情况

3.国内外装置运行情况

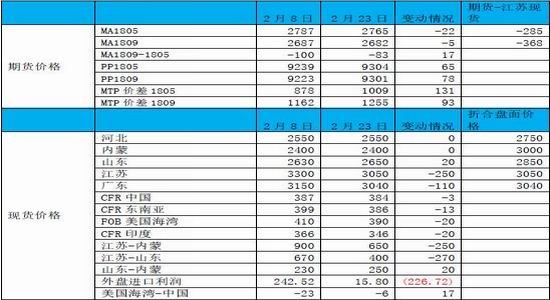

基础价格价差情况

图1.期-现价差

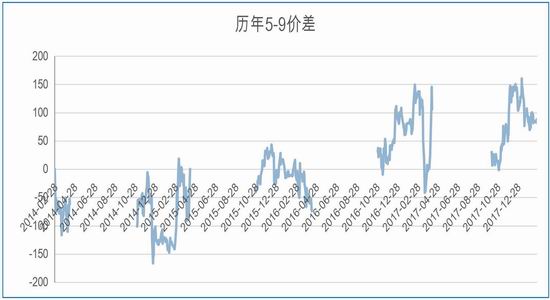

图2.期货月价差

图3.甲醇区域价差

图4.甲醇全球价差

上游利润及装置开工率情况

图5.煤制甲醇利润

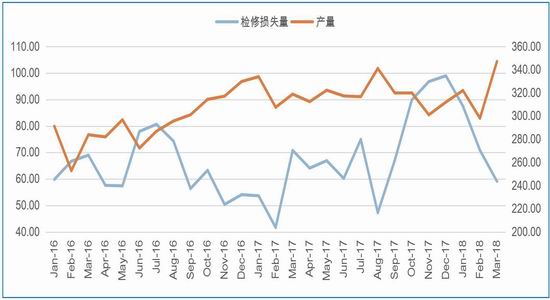

图6.甲醇开工率

图7.甲醇排产情况

下游产品利润

图8.甲醛利润

图9.二甲醚掺烧利润

图10.二甲醚利润

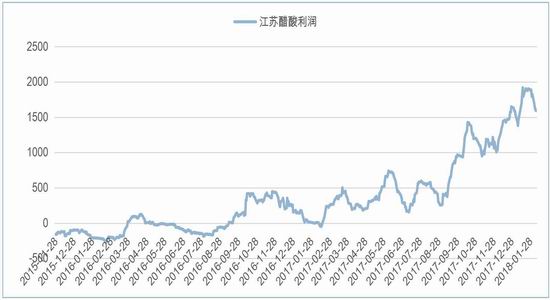

图11.醋酸利润

图12.港口MTO利润

下游开工情况

图13.传统下游加权开工率

图14.CTO/MTO开工率

港口库存

图15.港口库存

图16.到港预估

后期平衡表预估

图17.后期供需预期

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏