客服热线:

客服热线:

内容提要:

4月、玉米走势偏弱,但下行幅度不大。玉米临储拍卖较去年提前3周有余,于4月12日开启正式开启,目前已有部分拍卖粮流入市场。由于拍卖成交率较高且具有一定的价格优势,将对玉米价格形成压制,预计现货价格以弱稳为主,在缺乏有效题材的情况下,期价或将呈现小幅波动,而淀粉相对玉米或稍强,预计振荡偏多。

策略方案:

风险提示:

对于投资这门学问来说,同时应关注外部市场的变化。若有异常或特别的最新影响期价的基本面或消息面变化,则应及时注意调整投资策略,以适应市场的新变化。

一、基本面因素分析

(一)USDA报告:全球产需均调减,期末库存小幅下降

美国玉米消费小幅下调,期末库存小幅增加;而全球产需均调减,期末库存小幅下降。供给方面,美国2017/2018年度玉米产量维持上月预测370.96百万吨不变,同比下降3.59%,由于受到阿根廷干旱以及巴西二季玉米播种面积下降的影响,本月报告下调2017/2018年度国际玉米产量预测5.67百万吨至1036.07百万吨,同比下降3.67%。需求方面,美国玉米消费小幅下调1.4百万吨至318.53百万吨,同比下降1.49%,全球2017/2018年度国际玉米消费预测下调5.24百万吨至1069.10百万吨,同比增加1.01%。总体来看,本月报告调整后美国2017/2018年度期末库存小幅增加1.4百万吨至55.44百万吨,同比下降4.8%,2017/2018年度国际玉米期末库存较上月预测下降1.39百万吨至197.78百万吨,同比下降14.34%。2018/2019年度全球玉米产需首次预测或将于下月报告中披露,建议关注。

(二)2017/2018年度国内玉米消费量调增,库存压力仍存

中国农业信息网发布的4月份中国农产品供需形势分析显示:2017/18年度中国玉米生产、消费以及进出口维持上月预测数不变。玉米临储拍卖政策落地,市场供应有所增加,阶段性、区域性供需偏紧格局得以缓解,将抑制玉米价格继续上涨。但考虑到基层余粮所剩不多、深加工产能扩增以及出库、运输和天气等因素影响,玉米市场出现大幅下跌的可能性不大,后期价格预计将逐步趋稳,2017/18年度国内玉米产区批发均价仍将维持在每吨1600-1700元区间。

(三)临储玉米提前放闸,初期竞拍热情高涨

2018年4月12日开启国储拍卖,较去年5月初的开拍时间提前了3周多,对市场也造成了不可避免的冲击,农户积极出货,而贸易商、饲料企业采购积极性不高,价格节节败退。临储拍卖的影响还将持续,因临储拍卖周期长、数量大。从4月份的拍卖成交情况来看,由于具有价格优势,成交率较高。

4月份具体成交情况如下(未包含分贷分还):

4月12日国家临储玉米交易结果:计划投放3590247吨,实际成交3330979吨,成交率92.77%,最高价1660元/吨,最低价1260元/吨,成交均价1481元/吨。

4月13日国家临储玉米交易结果:计划投放3089437吨,实际成交2626533吨,成交率85.01%,最高价1550元/吨,最低价1330元/吨,成交均价1410元/吨。

4月19日国家临储玉米交易结果:计划投放2957207吨,实际成交2696088吨,成交率91.15%,最高价1640元/吨,最低价1350元/吨,成交均价1515元/吨。

4月20日国家临储玉米交易结果:计划投放3966884吨,实际成交2885935吨,成交率72.75%,最高价1570元/吨,最低价1350元/吨,成交均价1414元/吨。

4月26日国家临储玉米交易结果:计划投放2983185吨,实际成交2681155吨,成交率89.87%,最高价1660元/吨,最低价1350元/吨,成交均价1496元/吨。

4月27日国家临储玉米交易结果:计划投放3945360吨,实际成交2448493吨,成交率62.06%,最高价1500元/吨,最低价1310元/吨,成交均价1392元/吨。

目前市场上已有部分拍卖粮供应,后续还将继续流入,使得供求关系较为宽松,并且5月的第一次拍卖还加大了计划投放量,由700万吨左右提高至800万级别。尽管市场对临储拍卖的利空在3月份已有较为集中的反应,但拍卖粮的供给使得后市玉米价格承压。

(四)进出口方面

据海关总署最新公布的数据显示,中国3月份玉米进口量为6万吨,年初迄今共进口55.5万吨,同比均减少,但由于我国玉米进口量较小,因此对国内市场影响不大。

目前进口比价仍存在优势,近月船期至广州港,美湾玉米进口成本1700-1750元/吨一线。当前广东港国产玉米价格在2000元/吨左右,较进口玉米成本高出250-300元/吨。国内玉米价格承压走弱,而进口成本有所上升,利润在4月份趋向走低。据布瑞克数据显示,美湾玉米进口利润3月份的均值在220元/吨左右,较3月的335元/吨明显回落。

(五)国内玉米南北库存情况

从2018年以来,北方港口库存呈现出明显下滑态势,南方港口(广东)也是以下降为主基调。截至4月20日北方港口库存为246万吨,较上月30日的323万吨减少了81万吨;而南方港口(广东)则有所反弹,由58万吨增加5.9万吨至63.9万吨。月初北方港口成交相对活跃,因此库存下降,后期则集港量减少;而南方港口库存出现小幅反弹,总体成交较为清淡,贸易商采购较为不积极。

(六)下游需求状况

(1)饲用消费方面

近几年以来,生猪、能繁母猪、蛋禽、肉禽存栏以下降为主基调,存栏率继续处于低位,生猪收益下降,禽类养殖亏损。饲料市场景气度与养殖业密切关联,受此影响,饲料终端需求仍不旺,大部分饲料企业采购心态趋谨慎。

从布瑞克数据来看,截至3月末统计生猪存栏35694.1万头,能繁母猪存栏3676.88万头,两项数据均有所回升。由于目前生猪养殖较严重的亏损局面,预计养殖户补栏将保持谨慎,短期内生猪存栏料将延续低位,难以有明显回升,生猪存栏量和能繁母猪存栏量水平较低将会制约饲料消费增长。但由于猪价已出现低位整理现象,大型饲企也已开始挺价,料猪价继续明显下跌的可能性不高,另外存栏量也难以再出现大幅下降的情况,因此不宜过度悲观。

(2)深加工方面

玉米是三大粮食作物(小麦、稻谷、玉米)中最适合作为工业原料的品种,也是加工程度最高的粮食作物。玉米工业的特点是加工空间大、产业链长、产品极为丰富,包括淀粉、淀粉糖、变性淀粉、酒精、酶制剂、调味品、药用、化工等八大系列,但主要是淀粉及酒精,其它产品多是这两个产品更深层次的加工品或生产的副产品,这些深层次的加工品或副产品其价值相当高即具有较高的附加值。

4月份,玉米淀粉价格弱稳为主,上游玉米成本较上月下降但总体价格重心仍处于上移趋势中,淀粉企业利润较低、部分小幅亏损。截至4月27日,吉林地区玉米淀粉价格主流报价在2300元/吨左右,全国多地小幅走弱之后持稳。预计后市下游需求或有所转好,玉米淀粉价格稳中偏强。

据布瑞克数据统计,4月19日的淀粉企业的加工利润,河北约29.3元/吨,吉林约-11.35元/吨,山东约5.55元/吨,利润情况总体较上月有一定程度的好转。

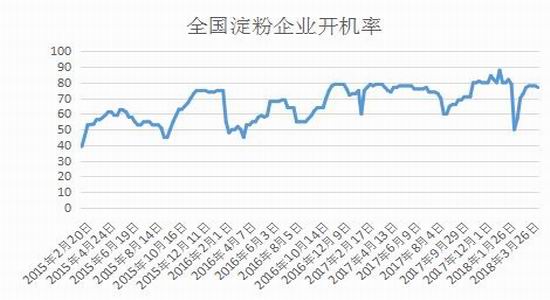

近期淀粉企业开机率基本维持在75%上方,运行较为平稳,截至4月16日的开机率为77%。由于玉米深加工补贴的结束以及利润状况一般,继续提高开工率的动力不足。

二、期货方面

(一)期价走势技术分析

4月份玉米C1809合约在上旬冲高至1779元/吨之后,便开启“漫漫跌途”,最低触及1724元/吨,也刷新了自去年10月30日以来的低点。4月27日收于1731元/吨,本月跌13元/吨,跌幅0.79%,月度振幅略超3%。中美贸易战中,由于中国对原产于美国的豆类采取加征关税的反制措施,4月9日清明节后首个交易日农产品板块早盘纷纷高开,但由于对玉米影响几乎可以忽略不计,并且在国家玉米临储拍卖提前开启的大背景下,玉米1809合约创下本月高点后便维持弱势,持续受制于20日均线。月末已有部分拍卖粮流入市场,对期价产生不利影响,期价于4月26日创出本月最低、同样也是合约新低的1724元/吨,预计仍有一定的下探空间,但不会很大,极限值预测在1700-1710元/吨区间。

淀粉1809合约走势相对玉米1809合约总体而言会略强一些,同样是在4月9日创下本月最高点2179元/吨,在次日淀粉1809合约在次日便创出本月最低点2107元/吨,随后期价便在2110-2150元/吨区间维持振荡。在玉米价格承压的情况下,淀粉价格恐难大幅上涨,但总体势头或振荡偏涨,关注上方60日均线处压力或2150-2160元/吨一带。

(二)主流资金行为分析

截至4月27日下午收盘,玉米指数持仓量较3月30日减少375828手,至1447068手。净空持仓为132642手,较3月30日的净空125921手增加了6721手。持仓总量明显减少而期价小幅下跌,虽然净空单量有所增加,但总体而言资金做空的意愿出现减弱。

而淀粉指数方面,截至4月27日下午收盘,淀粉指数持仓量较3月30日减少104274手,至281468手。4月27日净空1856手,较3月30日的净空3319手减少了1463手。4月份淀粉指数净持仓一直在小幅净多和小幅净空之间摇摆,与较为振荡的期价走势也比较吻合。而本月持仓总量明显减少,行情走势的方向恐怕需要等待增量资金入场之后才会比较明确。

三、5月份行情展望

4月份USDA报告小幅下调美国玉米消费,期末库存小幅增加;而全球产需均调减,期末库存小幅下降。供给方面,美国2017/2018年度玉米产量维持上月预测370.96百万吨不变,同比下降3.59%,由于受到阿根廷干旱以及巴西二季玉米播种面积下降的影响,本月报告下调2017/2018年度国际玉米产量预测5.67百万吨至1036.07百万吨,同比下降3.67%。需求方面,美国玉米消费小幅下调1.4百万吨至318.53百万吨,同比下降1.49%,全球2017/2018年度国际玉米消费预测下调5.24百万吨至1069.10百万吨,同比增加1.01%。总体来看,本月报告调整后美国2017/2018年度期末库存小幅增加1.4百万吨至55.44百万吨,同比下降4.8%,2017/2018年度国际玉米期末库存较上月预测下降1.39百万吨至197.78百万吨,同比下降14.34%。2018/2019年度全球玉米产需首次预测或将于下月报告中披露,建议关注。

2017/18年度,中国玉米消费量2.24亿吨,维持上月预测水平不变。玉米临储拍卖政策落地,市场供应有所增加,阶段性、区域性供需偏紧格局得以缓解,将抑制玉米价格继续上涨。但考虑到基层余粮所剩不多、深加工产能扩增以及出库、运输和天气等因素影响,玉米市场出现大幅下跌的可能性不大,后期价格预计将逐步趋稳,2017/18年度国内玉米产区批发均价仍将维持在每吨1600-1700元区间。

生猪养殖方面来看,目前补栏积极性较弱,从养殖利润来看,生猪养殖利润依旧低位徘徊。生猪存栏量和能繁母猪存栏量虽有所反弹,但生猪存栏料将延续低位,生猪饲料需求端对玉米消费的支撑有限,这对于玉米价格存在利空。

总体而言,短期市场受临储玉米流入的冲击较大,但玉米供需基本面向好,不宜过度看空玉米价格。在没有其他热门题材炒作的情况下,5月玉米价格预计将在区间振荡,淀粉则预计略强于玉米。

由于未来拍卖粮的供应较充足将压制玉米价格,期价或难有起色,短线主要可背靠20日均线逢高短空,有效站稳20日均线则止损,建议在1809合约上交易。参考点位:玉米1809合约1738元/吨附近抛空,目标1714元/吨附近,止损1750元/吨。另外,由于供需格局总体是向好的,因此下行空间已然不大,中线布局仍以多单为主,参考入场点位:玉米1809合约1715-1725元/吨可尝试介入多单,止损1705元/吨,目标指向1760元/吨附近。

淀粉期货多空双方虽然仍在争夺,但总体略偏多,操作上建议以逢低布局多单为主,操作对象选择1809合约。可在2120元/吨附近尝试介入多单,以2090元/吨为止损,目标2180-2200元/吨一带。

瑞达期货

责任编辑:宋鹏