客服热线:

客服热线:

一、基本面分析

澳大利亚货到港预估

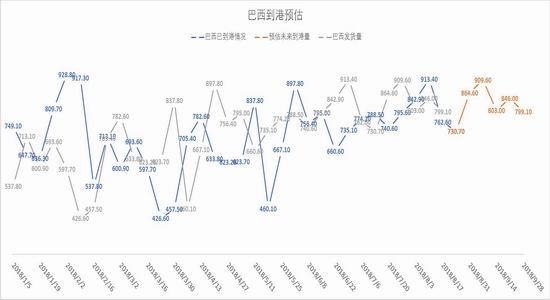

巴西货到港预估

截至8月24日,全国45港口日均疏港量263.18万吨,环比减少9.44万吨,低于去年同期。

进口量

7月进口铁矿8995.9万吨,较去年同期增加370.9万吨,今年累计进口62065.2万吨,较去年减少477.8万吨。

港口库存

Mysteel统计全国45个港口铁矿石库存为14961.91,较前周五降184.02;日均疏港总量263.18降9.44。分量方面,澳矿9356.89降107.93,巴西矿2538.05降23.83,贸易矿5906.01降93.06,球团203.17增10.09,精粉792.96降23.16,块矿1981.3降51.74;在港船舶数量93条增5(单位:万吨)上周受台风天气影响,山东地区主港出现不同程度的封航现象,导致港口库存下降95万吨,但同时在港船舶数量增加至41条,沿江地区15个港口库存均呈现小幅下降趋势,共计下降92万吨,与山东地区降幅基本一致。其余地区库存整体变化较小。

钢厂铁矿原料可用天数

钢厂原料库存下降0.5天至25天,去年同期为26天。

钢厂开工率

全国高炉开工率66.44%,较上周增加0.3%。

唐山产能利用率

唐山钢厂产能利用率61.04%,比上周减少0.44%.

粗钢日均产量

截至8月10日,全国重点钢材企业粗钢日均产量193.7万吨,预估全国钢材企业日均产量246.87万吨,环比出现上升。

钢材库存

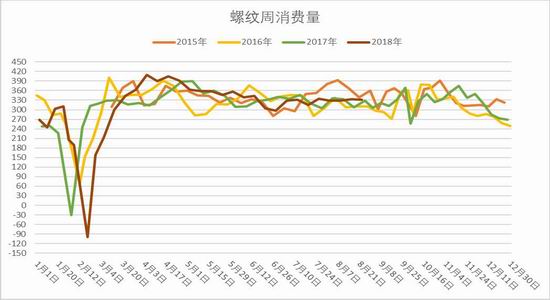

螺纹供需平衡表

截至8月24日当周数据螺纹周消费331.3万吨(-1.08)

注:此周消费数据为我的钢铁周消费量-厂库增量-社库增量,因三项数据口径并不完全一致,只能代表周消费量的变化情况。

周消费量预估

截至8月24日当周热卷周消费量321.73万吨(+6.87)

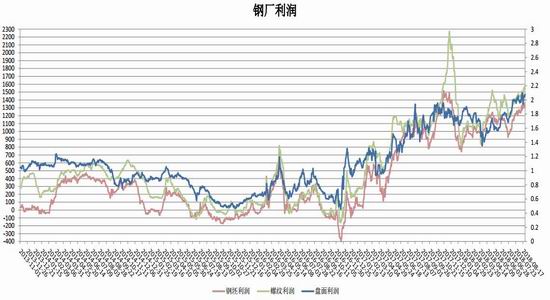

钢厂利润

钢坯利润1293(+9),螺纹利润1532(+68.5),盘面利润1470(+128)。

二、市场结构分析

基差情况

近期基差有扩大迹象。

进口价差

进口价差=港口现货价-普氏折人民币价,倒挂状态加大。

跨期操作分析

价差区间波动,无明显趋势。

螺矿比操作

三、技术分析

价格在20日均线下方,上周大幅走低,反弹疲弱,MACD绿柱放大,形态有可能继续走弱。

四、持仓结构

从商品指标来看近期有走弱迹象。

五、观点

上周疏港量下降9.44万吨,港口库存下降184.02万吨,到港量维持低位,但本周到港预计重回2200万吨水平。

澳矿9356.89降107.93,巴西矿2538.05降23.83,贸易矿5906.01降93.06;日照港PB粉154.9万吨(-27.2),金步巴87.8万吨(-20.2)。

全国钢厂开工率小幅上升,唐山地区产能利用率继续小幅下降。

样本钢厂螺纹,热卷产量有所上升,螺纹实际消费平稳,热卷消费连续两周从低位反弹。

铁矿1901:

方向:空

入场:497

目标:480

止损:506

大越期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏