客服热线:

客服热线:

2018年沪锌年报:——宠辱不惊闲看锌价高位震荡

方面:(1)冶炼厂原料库存不足,库存周转天数大幅缩减;(2)国内库存不断降低,冶炼厂原料不足被动减产;(3)全球冶炼产能增加和锌精矿供应不匹配,冶炼开工率保持低位,精锌产量增幅有限。2018年锌价展望

2018年锌矿短缺传导至冶炼端的主线逻辑不变,锌价仍有高位震荡的基础。由于没有库存可以消耗,春节前后将是锌市场最紧张的时刻,2018年初沪锌将不断向上突破,价格有望向上触碰30000元/吨的高点,该高点大概率出现在3-5月消费旺季。因此,2018年锌价上半年看涨,下半年宽幅震荡,沪锌价格区间在20000-30000元/吨,伦锌价格区间在2400-3800美元/吨。投资建议

2018年锌价有望呈现冲高回调震荡走势。春节前后市场结构性缺货将带动锌价突破上涨,投资者可于24000附近逢低买入,年内可采取高抛低吸的滚动操作方案。

一、2017年锌产业链价格回顾

1.1

2017年全年锌价走势回顾

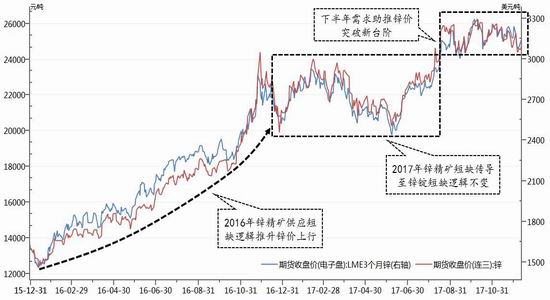

2017年锌价走势就是一个重心逐步上移的区间震荡。在经历了2016年上涨大牛市后,锌价到达阶段性高位。由于上半年市场并无更多利好释放,锌价上涨略显乏力,价格受限于20000-24000元/吨箱体上下震荡。下半年大宗商品整体呈现出牛市特征,在黑色金属领涨下,有色金属纷纷开启上涨行情。8月中旬,锌价一举突破24000元/吨的震荡箱体上沿,表现令人诧异。得益于锌精矿短缺传导至锌锭短缺逻辑不变,国内低库存和高持仓的矛盾非常明显,由于缺乏新的上涨动能,锌价高位运行态势难以动摇。

图1:2017年锌价在两个箱体区间震荡

资料来源:Wind,信达期货研发中心

1.2 2017年价格逻辑:锌矿短缺传导至锌锭

2015-2016年全球锌矿进入减产高峰期,锌精矿市场陷入全线告急的局势。因资源枯竭、闭坑等原因导致锌精矿产量减少超50万吨;因锌价跌破成本而导致关停的锌精矿减少超60万吨,合计全球锌精矿减少超110万吨。其中,2016年全球十大锌矿中的世纪矿和利兴矿关停约减少60万吨的金属量,占全球锌矿产量2.3%。虽然嘉能可宣布部分复产,但预计2018年中期才能实现,2017年锌精矿供应短缺没有得到任何改善。叠加中国环保政策趋严,即使国内锌精矿利润高企仍无法复产。随着冶炼厂、港口锌精矿库存不断下滑,锌精矿短缺逐步向产业链传导,造成冶炼产能和精矿供应的不匹配,导致2017年精炼锌供应缺口继续扩大,进而支撑锌价高位震荡。

表1:全球精炼锌供需平衡表 单位:千吨

资料来源:WoodMackenzie,信达期货研发中心

二、2018年锌价运行路径

2018年市场博弈焦点在于精矿能否如期复产以及复产产量能否扭转已有的供需缺口。从矿的周期来看,产能释放是一个缓慢而漫长的过程,往往会低于预期,如同库存的出清会慢于市场预期一样,2018年锌矿紧张依然会是市场的主旋律。

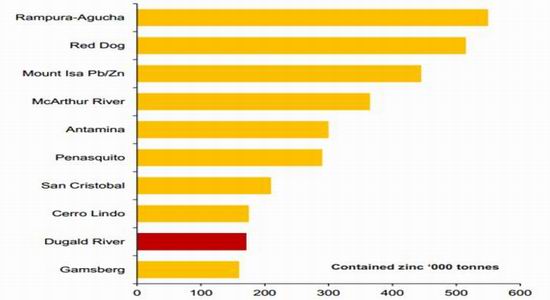

2.1 全球十大铅锌矿山基本情况

随着2016年爱尔兰Lisheen锌矿和澳大利亚Century锌矿等大型锌矿的关闭,锌市开启了最牛征程。目前锌矿供应紧张情况不断加剧,加工费持续下滑,锌价已达10年新高,全球锌矿山及供应格局也随之发生了重大变化。梳理下全球在产的十大锌矿,2018年中期达产的矿山预期较多,包括嘉能可的LadyLoretta矿、五矿资源的DugaldRiver矿和韦丹塔的Gamsberg矿等。部分矿山2019年仍有持续扩产的计划,因此2018-2019年锌矿将不断增多。

从矿山的寿命来看,下一个十年(2020-2030年)我们或将面临许多矿山枯竭的遭遇。尽管如此,仍有多个在建或者待开发的铅锌矿,比如俄罗斯的Kholodninskoye铅锌矿、Ozernoe铅锌矿、印尼的Dairi铅锌矿、阿尔及利亚的TalaHamza铅锌矿、中国的火烧云铅锌矿等,这些将在2018年以后投产。总体看来,在建或待建锌矿的开发条件和资源质量等方面将低于目前在产和已关闭铅锌矿。

表2:国外前十大矿山概况

资料来源:公司报告,信达期货研发中心

2.2 2018年锌精矿缺口收窄,2019-2020年锌矿转为过剩

2018年锌精矿呈现缓慢增产的态势,中国以外有许多新建大项目投产。其中,国外投产最大的两个矿山是韦丹塔位于南非的Gamsberg矿和五矿位于澳大利亚的DugaldRiver矿,合计产能24万吨。特别是五矿的DugaldRiver项目,原计划2018年上半年达产,在高利润的情况下提前至2017年末实现产量,首批约1.05万湿公吨锌精矿已于2017年12月16日运往中国黄浦。同时还有一些相对较小的矿山,比如红河资源的Thalanga矿和Nystar的MiddleTennsessee矿等,合计新增32.74万吨。考虑到嘉能可LadyLoretta矿复产,境外将出现66万吨的增量。国内方面,虽然2018年国内计划增产项目达到24万吨,但是项目工程的进展较慢,环保政策趋于严苛,2018年国内矿增量下调至10万吨。因此,叠加国内外锌矿增量,预计2018年全球锌精矿产量增加76万吨。

2017年12月嘉能可宣布复产LadyLoretta矿,随后嘉能可为MountIsa锌矿大规模招聘,此举意味着嘉能可复产正式提上议程。然而不必过分悲观,嘉能可表示复产将会循序渐进,矿的释放仍需很长时间才能进入供应链的精炼金属部分。若不考虑嘉能可停产的另外40万吨,得益于Castellanos和Gamsberg的达产的贡献,2019年境外新增及复产项目预计将实现26万吨增量。2019年国内增产的项目很少,其中郭家沟项目2019年能实现正常生产。与此同时,备受人瞩目的新疆火烧云项目预计将在2019-2020年达产,合计2019年国内锌精矿增量约15万吨。

2020年新增的精矿项目更少,更多是近几年的新扩建、复产项目不断提高。由于2019年12月底铅新疆火烧云项目将落实和生产,这块贡献增量有约5万吨,因此预计2020年国内外锌精矿产量约有27万吨。

表3:2017-2019年全球锌精矿增量预测

资料来源:公司公告,信达期货研发中心

图2:2018年国内锌项目较难达产

图3:2019年全球锌精矿产量继续上升

资料来源:WoodMackenzie,安泰科,信达期货研发中心

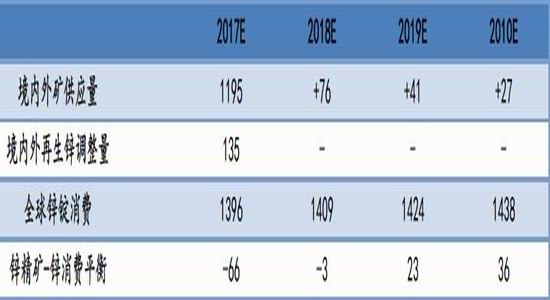

综上所述,2018-2020年锌矿供应将出现明显增加,若嘉能可2019年全部复产将对整个供需格局产生巨大影响。通过简化产业链,暂不考虑冶炼环节,同时保守估计2019-2020年全球消费增速1%,可以做出锌矿至锌消费的平衡表。从表4可以看出,2018年锌矿缺口将逐步缩窄。在不考虑嘉能可复产的前提下,2019-2020年锌资源缺口将转为过剩,这意味着嘉能可复产只会加剧过剩的格局。

表4:2018-2020年锌矿至锌消费平衡

资料来源:信达期货研发中心

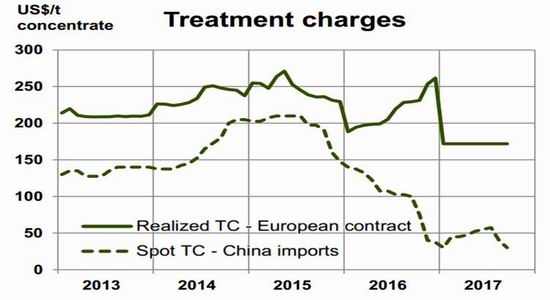

2.3 锌精矿加工费反映锌矿异常紧张格局

2017年锌精矿加工费可谓屡创新低,折射出国内外锌矿供应异常紧张的局面。其中,国内进口锌精矿加工费与年初相比下降近60%,国产加工费与年初相比下降12.5%。其实在2017年2月份的国际锌加工费谈判中就可以看出一点端倪,今年锌精矿年度合同的锌加工费谈判异常艰难,原本应在2月底敲定的锌加工费,到3月底谈判才尘埃落定,泰克资源和韩国锌业最终将锌加工费敲定在172美元/吨,以2800美元/吨为基准价,并取消了价格分享。从表面来看,锌加工费与2016年相比仅下降了15%,而且加工费由最初的100美元/吨的目标上升到172美元/吨,矿山似乎做出了较大的让步。然而,如果将过去几年的锌精矿年度协议的实际锌加工费(即含有价格分享)对比来看,今年172美元/吨锌加工费达到了2005年7月份以来的最低水平。由于锌矿库存量短期内仍然难有明显增长,全球锌矿紧缺预期仍在不断加剧,导致今年锌矿长协加工费出现如此大的降幅,同时锌冶炼厂更是放弃了价格分享的底线。

图4:锌精矿长协实际加工费和中国进口加工费

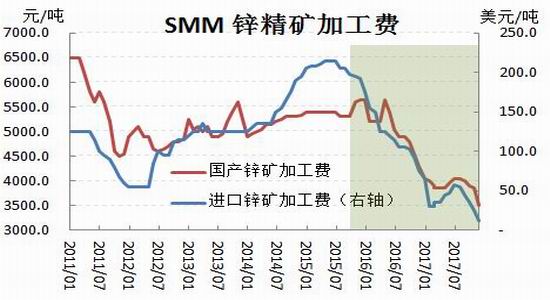

图5:SMM锌精矿国产和进口加工费

资料来源:CRU,SMM,信达期货研发中心

再把视线聚焦国内,2017年全球锌矿短缺不断恶化,锌精矿流入受阻,再加上沪伦比值加速下跌,精炼锌进口亏损越发扩大,因此国内市场以消化社会库存来补充供应缺口。从图5可以看出,今年进口矿加工费的跌幅则有些骇人听闻,2015年的高点在230美金附近,然而12月份加工费跌至12.5美金,与2015年高点相比跌幅高达95%,未来下跌空间非常有限。

今年3-4月份加工费出现过小幅反弹,主要因为冶炼厂亏损后的主动减产使其占据谈判主动权,加工费实现了小幅上涨。但是随着冶炼厂集中减产结束和利润高企,加工费出现明显下跌。从当前来看,冶炼厂利润依然偏高,但是不排除后期炼厂因为原料问题出现被动减产的窘境,届时加工费可能会出现回升。

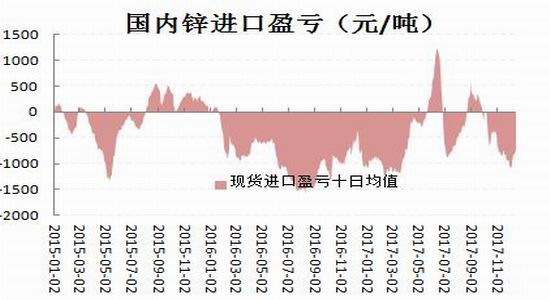

图6:国内锌进口盈亏

图7:外购锌精矿的冶炼厂利润

资料来源:Wind,信达期货研发中心

2.4锌精矿短缺向冶炼端传导的主线逻辑不变

根据锌价演变路径,锌精矿供应短缺向冶炼端传导主要表现在三个方面:(1)冶炼厂原料库存不足,库存周转天数大幅缩减;(2)随着隐性库存被消耗殆尽后,国内显性库存也不断降低,冶炼厂原料不足被动减产(3)全球冶炼产能增加和锌精矿供应不匹配,冶炼开工率保持低位,精锌产量增幅有限。基于国内冶炼厂原料库存无法降到更低,2018锌价运行逻辑是矿端供应量直接制约冶炼产出。由于锌矿增量主要考虑两部分:国内新建或复产带来的增量以及海外流入国内的增量。由于环保趋严,采矿证手续滞压等问题,国内锌精矿的复产概率较低。而且2018年1月1日起《环保税法》的实施,意味着环保力度升级,国内矿供应端的复产难度加大。特别是陕西等地区对中小型矿山重点整合导致企业产量迅速下滑,保守估计2018年国内锌精矿增量约10万吨。2018-2019年矿端增量有望来自海外,根据之前统计,2018年海外矿山复产或扩建增量约66万吨。其中,部分矿山用于自有冶炼厂使用,比如MiddleTennessee锌矿和Gamsberg矿,因此可流向中国的增量最多有30万金属量。

综上所述,锌矿将从2019年开始转为过剩,然而铅锌矿投资周期在3-5年,锌矿的释放又是一个缓慢而漫长的过程,因此锌矿由短缺到平衡再到过剩的周期可能被拉长。

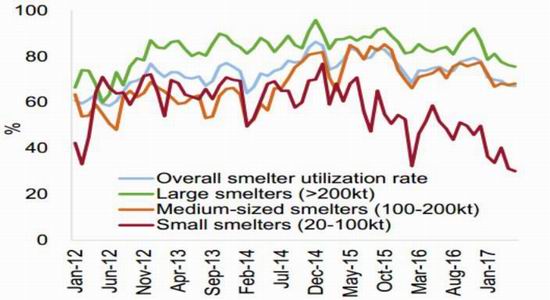

图8:锌显性库存不断走低

图9:冶炼厂开工率保持低位,小冶炼厂影响最大

资料来源:Wind,SMM,NBS,信达期货研发中心

2.5 2017年终端消费领域并无亮点,2018年基建增速抵消房地产下滑

ILZSG数据显示,全球精炼锌需求今年预计增加0.7%至1,393万吨,明年预计增加2.5%至1,428万吨。未来锌消费驱动力主要来自中国、印度等新兴经济体。2018年中国外锌消费预计增长1%至721万吨,国内预期增长3%至700万吨。

图10:全球锌年度消费和增速

图11:中国锌年度消费和增速

资料来源:Wind,CRU,信达期货研发中心

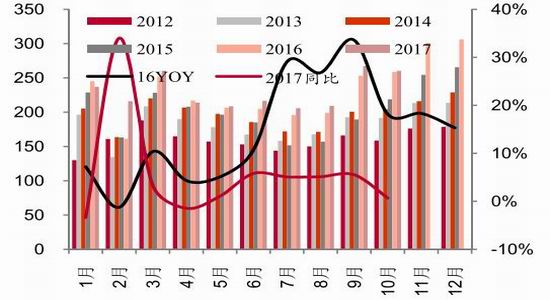

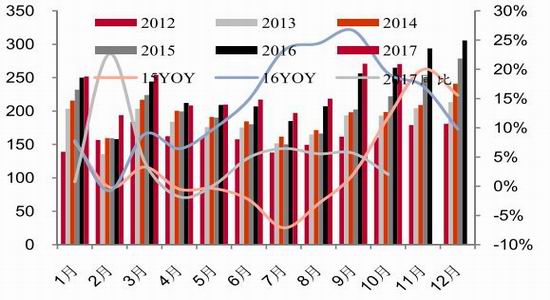

从锌终端消费来看,建筑业和汽车作为终端耗锌量主要支撑。2017年汽车产销增长约5%,由于汽车镀锌板的大量使用,镀锌产量及出口能维持每年15-30万吨的增长。

图12:中国汽车产量及同比增速

图13:中国汽车销量及同比增速

资料来源:Wind,信达期货研发中心

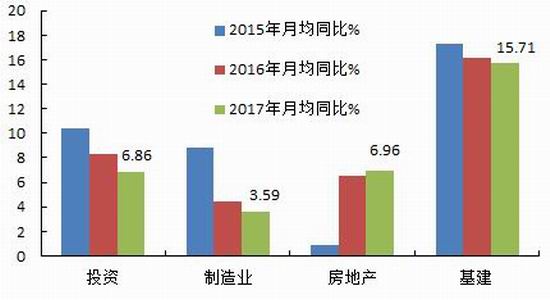

建筑业主要包括房地产和基建等相关领域。2017年房地产调控政策不断加码,土地融资和和房地产贷款在内的融资政策持续收紧,年初市场对今年房地产预期普遍较差。然而事实上2017年房地产市场表现依然不俗,虽然在调控政策打压下房地产销售增速逐月下滑,但2017年的销量会超过或达到2016年的水平,且房地产投资增速仍高于2016年。在经历2015-2017房地产市场连续三个大年之后,2018年房地产市场将迎来小年,预计房地产投资可以保持2-3%的增长,比2017年回落4-5个百分点,周期性行业资本开支的回暖将会对房地产投资的下行形成对冲。

图14:2017年房地产和基建增速表现较好

图15:中国基建、房地产和制造业投资增速

资料来源:Wind,信达期货研发中心

2018年基建仍然有能力保持较快增长,但边际力度减弱。从财政收入来看,随着通缩环境的改善和企业盈利的修复,财政收入增速预期重回10%左右的增长;从准财政政策来看,目前PPP项目库储备项目有15-16万亿,可以成为财政政策强有力的补充。因此,预计2018年基建仍然会保持15%-16%中高速增长,房地产增速下滑的因素将会被基建增速所抵消。

2.6 初级消费领域受环保压制走弱

今年环保因素贯穿整个产业链,对供应和需求都产生了明显影响。年初的环保督察主要集中在锌矿和冶炼企业分布的省份,加速了锌矿产能收缩和冶炼企业减产。年末进入采暖季之后,由于河北地区空气质量恶化,政府加大调控力度,除了要求严格控制排污许可证的发放外,京津冀及周边地区成为工程机械停工的重点区域。最严停工令”严格控制采暖季期间的建筑工地、户外生产和房屋拆迁等施工。北方环保力度持续戒严对下游需求形成明显抑制。

根据中国钢铁工业协会数据,2017年1-10月份全国镀锌板产量为1902.88万吨,同比增加10.9%。2017年1-10月份全国镀锌板销量为1808.96万吨,同比增加12.3%。考虑到明年环保力度只增不减,2018年国内锌消费增速会继续受限。

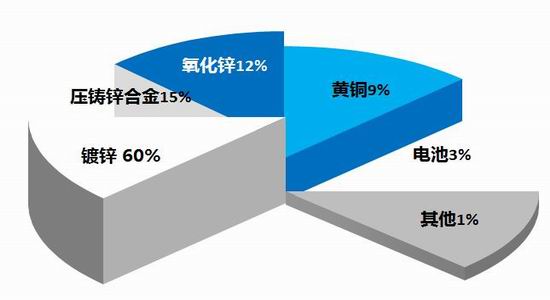

图16:镀锌消费占初级消费比重60%

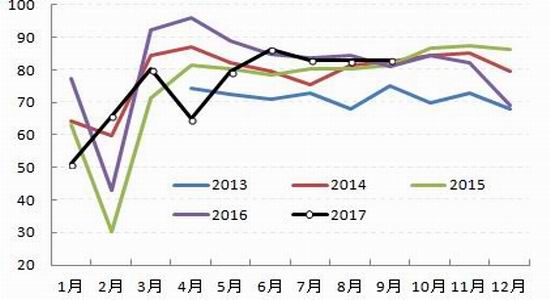

图17:国内镀锌企业开工率受环保抑制

资料来源:Wind,SMM,信达期货研发中心

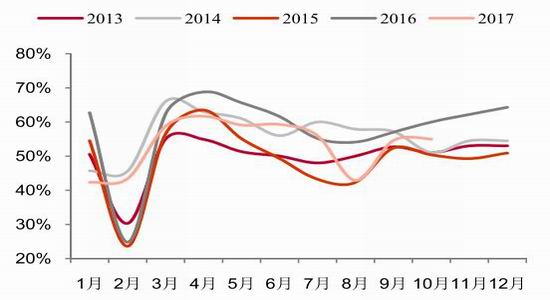

图18:中国压铸合金企业开工率

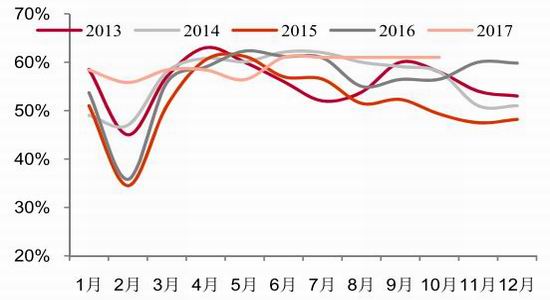

图19:中国氧化锌企业开工率

资料来源:SMM,信达期货研发中心

2.7 2018年精炼锌供需缺口演变路径

我们认为锌矿短缺的逻辑将延续,2018年精炼锌供需继续保持短缺格局,只是缺口会相对缩小。根据ILZSG统计,全球2017年精炼锌预计供应短缺39.8万吨,2018年预计短缺22.3万吨。

根据WoodMackenzie预测,2018年全球消费增速将稳定在2.6%,其中中国消费增速约3%,印度消费增速约5%。由于矿山复产进度难以估计,只能根据路径假设推算全球供需平衡情况。路径1:假设海外矿山如期增产,精炼锌供应增速为4%,那么全球精炼锌供需短缺将提前改观,总体维持紧平衡的状况。对锌价而言,下行压力会增加。路径2:假设矿山复产不及预期,精炼锌供应增速仍按2%来测算,全球精炼锌供需缺口依然存在,在低库存支撑下锌价将维持高位震荡。

图20:2018年全球精炼锌供需平衡

表5:中国精炼锌供需平衡表

资料来源:WoodMackenzie,SMM,信达期货研发中心

三、2018年锌价展望和投资建议

我们认为2018年锌矿短缺传导至冶炼端的主线逻辑不变,矿短缺限制冶炼产出增长。在锌消费增速保守估计1%的前提下,2018年锌矿仍将维持短缺格局,只是缺口整体缩窄。然而产业链低库存较难改善,累库预期遥遥无期,因此锌价依然存在向上动力,不排除进一步新高可能。随着2019-2020年锌矿不断释放,市场将由短缺向过剩转移,锌价面临高位下行的风险。

3.1

2018年锌矿紧张依然会是市场的主旋律

2018年全球锌矿紧张依旧,若海外矿山如期复产且精炼锌供应增速超4%,那么全球供需平衡表将变为紧平衡,对价格的传导将逐步显现。若海外矿山复产不及预期,精炼锌供应增速远远小于4%,那么全球精炼锌市场仍将处于供不应求的局面,锌价仍有高位震荡的基础。但是,锌矿的释放是一个缓慢而漫长的过程,往往会低于预期。基于锌矿及精锌供需缺口的判断,我们认为2018年锌矿紧张依然是市场的主旋律,锌价将继续维持高位震荡。

3.2

投资建议

国内库存持续消耗的情况下,基于锌矿短缺向下游传导的逻辑,春节前后国内锌市场将面临最为紧张的局面,2018年初沪锌将不断向上突破,价格有望向上触碰30000元/吨的高点,该高点出现在3-5月份消费旺季的可能性非常大。因此,2018年锌价上半年看涨,下半年转为宽幅震荡,价格区间在20000-30000元/吨,伦锌价格区间在2400-3800美元/吨。2019-2020年我们对锌价抱有观望谨慎的态度,一旦全球锌矿开始恢复产出,下跌的动能很有可能随着锌精矿供应量的释放而强化。

总而言之,2018年锌价有望呈现冲高回调震荡走势。春节前后结构性缺货将会带动锌价突破上涨,建议投资者可在24000左右逢低入场,年内采取高抛低吸的滚动操作方案。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入讨论