客服热线:

客服热线:

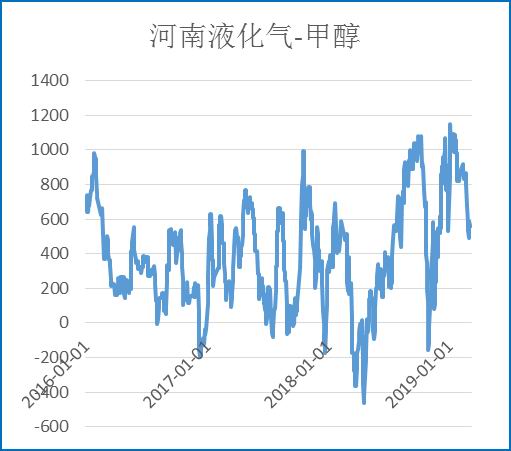

期现走势回顾

2019年1季度,国内现货小幅反弹。

区域价差方面,春节刚过,港口-内地价差较大,港口中下游和烯烃内地采购增多,随后叠加检修预期以及内地中下游补货意愿加大,内地相对港口走强,价差窗口关闭。

期现价差情况:内地由于检修的预期尽管当下基本面其实一般,中下游主动累库,基差升水,港口方面由于税改的因素,3月走强,升水4月。

图1:现货走势情况

图2:基差情况

图3:港口-内地物流价差

进口及国际装置运行情况

2019年2月份我国甲醇进口在72.8万吨,较2019年1月份进口量(88.75万吨)减少15.95万吨,跌幅在17.97%,进口均价在283.2美元/吨;2019年2月份甲醇出口量在1万吨,较2019年1月份出口量(6.9万吨)大幅下降5.93万吨,跌幅在85.57%。出口均价在303.1美元/吨

外盘价格与国内一致,低位反弹;预计3月份开始随着外盘检修增加进口将会环比下降,进口可能会回落到65万吨左右。目前外盘装置运行情况来看,3-4月甲醇进口量有继续下调的风险,关注伊朗两套装置是否能够中旬按时重启。

图5:外盘检修与进口

上游利润及装置开工率情况

甲醇价格近期回升,煤制甲醇利润小幅回升,中长期处于中间位置。

目前国内开工率偏高,主要的检修3月下旬逐步开始;3月14日,国内甲醇整体装置开工负荷为70.42%,环比下跌0.92%;西北地区的开工负荷为79.10%,环比下跌1.36%。本周期内,西北地区部分烯烃配套甲醇装置停车或者降负,导致开工率下降,而山东、河北地区部分甲醇装置恢复运行,导致全国甲醇开工率跌幅收窄。

图6:煤制甲醇利润

图7:开工率

图8:国内甲醇检修

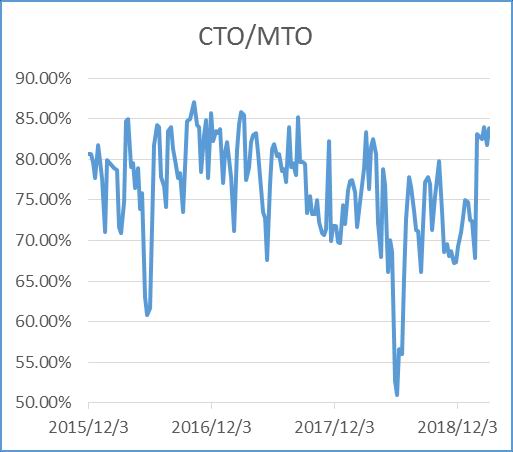

下游产品利润以及开工

传统行业利润:甲醛较好,醋酸、二甲醚相对较差。

烯烃:现金流利润有所下降明显,处于较低水平,与乙烯对比的话,目前接近两者平衡点。

传统下游开工率季节性上升,烯烃高位稳定;本周国内煤(甲醇)制烯烃装置平均开工率在84.16%,较上周上涨0.25个百分点。本周期内,因部分装置负荷略有提升,带动国内CTO/MTO装置开工率窄幅上涨。本周甲醛因临沂地区部分装置负荷下滑,导致开工率下滑。二甲醚因部分装置周内临时停车,导致开工率下滑。醋酸因部分装置检修或者降负运行,导致开工下滑。DMF因兴化装置恢复运行,导致开工率上涨。

图9:MTO利润

图10:甲醛利润

图11:二甲醚-液化气利润

图12:醋酸利润

图13:传统行业开工率

图14:MTO开工率

港口库存

进口相对处于高位,叠加前期淡季以及烯烃检修因素,港口库存大幅上升处于近年相对高位:沿海地区(江苏、浙江和华南地区)甲醇库存积极上涨至113万吨(是2016年9月18日(当时江苏库存在115.16万吨)以来的新高库存),整体沿海地区甲醇可流通货源预估在27.8万吨附近。

图15:港口库存

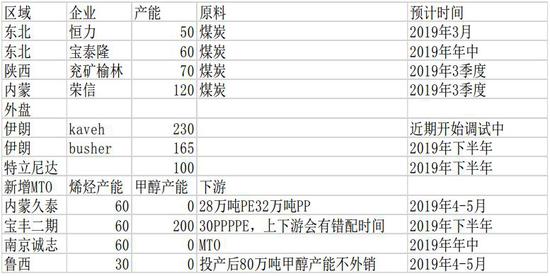

后期平衡表预估

1-2月份基本面偏宽松,库存大幅上升,一方面需求进入传统淡季,而国内外供应依然偏高并且兴兴1月底才重启;3月开始收紧,主要原因是烯烃需求相对恢复正常,而3-4月国内外装置都有检修,此外关注年中有2-3套外采甲醇制烯烃企业投产进度情况,目前预估久泰顺利运行的时间在4-5月份,诚志二期可能是年中,但如果MTO利润较差,不排除推迟的可能性。全年来看,如果装置都能顺利开启,格局将转为更加宽松,但是都是大装置,而且推后可能性不低,因此装置投产进度是一致还是错配会对阶段性行情走势影响较大。

平衡表潜在影响因素:检修是否超预期,乙烯价格继续下跌有可能导致烯烃工厂MTO负荷变化,外盘新装置投放进度,烯烃投产时间。

图16:后期供需预期

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏