客服热线:

客服热线:

内容提要:

不论是上涨中的回调,还是玉米期价重心不断上移,可以比较确定的是玉米系尚处于上涨势头当中。今年下半年值得注意的是,需求预计将逐渐回升,其中玉米乙醇项目或对玉米需求有较大提振,总体来看玉米价格预计将走强。但风险点在于临储玉米集中出库对市场可能造成较大冲击,以及下游深加工项目产能投产不顺利。

一、期市行情回顾

2018年上半年玉米期货(玉米指数)走势大致可分为三个阶段:

第一阶段:阶段性双顶(年初-3月初)。自2017年11月玉米指数走出了一波升势,维持了2个月有余的时间,在2018年第一周创出2016年初以来新高的1852点后见顶;随后,经小幅调整再度上攻,但终究没能走得更远,于3月初达到1848点的又一高峰后再度见顶,与年初的高点形成阶段性的双顶。接下来,一波较大幅度的回撤在所难免。

第二阶段:向下寻求支撑(3月初-4月末)。随着2018年3月7日的一根较大阴线(跌幅1.14%,对于玉米近两年的单日波动而言,依然不小)吞噬掉前面两根阳线,并组合成了下跌形态,玉米指数开启了一段向下寻求支撑的旅程,直至五一小长假前的4月27日达到了此次调整的最低点1728点。

第三阶段:止跌后再度上攻(4月末至今,此阶段仍在进行中)。由4月27日的止跌小阳线开始,15个交易日出现14阳线以及1十字星,攻势可谓凌厉。在5月30日到达1814点之后,玉米指数有所回调,但并未打破这波升势,后市有望延续并打破今年第一季度创下的高点。放眼2016年10月以来的玉米指数走势,总体而言处于上行趋势中,故而上文中将“第一阶段”成为“阶段性见顶”,原因正在于此。

2018年上半年玉米淀粉指数则没有像玉米指数那样分明的阶段之分,但大体上重心呈现上移趋势。若从更长的时间跨度来看,也是呈现出上行的趋势。

从玉米淀粉指数周线图上看,便可分明地看出,自2016年9月末最低点1613点以来,玉米淀粉指数开启了一波持续的重心上移的行情。

二、基本面因素分析

(一)USDA报告:产需均小幅下调,同时期末库存下降

产需均小幅下调,期末库存下降。供给方面,由于俄罗斯玉米种植面积下降,本月报告下调2018/2019年度全球玉米产量365万吨至10.52亿吨,同比增长1.52%;需求方面,本月报告下调2018/2019年度全球玉米消费量135万吨至10.90亿吨,同比增长1.91%。整体来看,本月玉米产需小幅上调后,全球2018/2019年度期末库存由上月预测1.59亿吨下降至1.55亿吨,同比下降19.72%,全球玉米产需缺口由3520万吨扩大至3800万吨,预计2018/2019年度全球玉米价格维持强势。

(二)中国农业信息网供需形势分析

中国农业信息网于6月份最新发布的中国农产品供需形势分析显示:

多项数据预测维持上月的值不变:2018/19年度,中国玉米播种面积将调减至34950千公顷,比上年度减少495千公顷。单产每公顷5995公斤,比上年度减1.6%。总产量2.10亿吨,比上年度减2.9%。受原料成本下降、生猪养殖规模提升和玉米加工产能增加等多因素影响,玉米消费继续增加。其中,饲用消费1.43亿吨,比上年度增2.2%,保持刚性增长;工业消费6880万吨,比上年度增6.2%,维持较快增长。当年玉米产不足需,继续挖库弥补,预计期末结余变化量减少2007万吨,缺口比上年度扩大1365万吨。

尽管中国临储玉米有序拍卖增加了市场供应,玉米价格下行压力增加,但受种植成本、租地费用、物流成本等普遍上涨支撑,估计2017/18年度中国玉米产区批发均价每吨1650-1750元,中间值比上月估计数上调50元。

而国际方面,美国新季玉米播种面积减少超出市场预期,其玉米主产区天气恶劣,市场担心会影响玉米播种和出苗,5月份国际玉米价格创年内单月涨幅新高。估计2017/18年度中国进口玉米到岸税后均价每吨1580-1680元,中间值比上月估计数上调30元。

(三)临储拍卖成交率呈下降趋势,出库比例尚低

2018年自4月以来开启了临储拍卖,初始阶段竞拍参与者热情高涨,成交率维持高位;进入5月份之后,在市场上供给较为充足,加之4月的拍卖粮大部分尚未出库的情况下,成交率明显下降,显示竞拍者参拍较为理性,以按需竞拍为主,其中参加竞拍较为活跃的是玉米乙醇深加工企业;到了6月,成交率延续着下降趋势,仍有过半的已成交拍卖粮未出库。若在后期集中出库将使得市场价格承压,不过集中出库也将导致运费上涨,将支撑玉米价格。

截至6月21日,临储玉米计划拍卖量累计达8434.35万吨,成交4735.55万吨,总体成交率达到56.15%。具体成交数据见下表:

(四)进出口方面

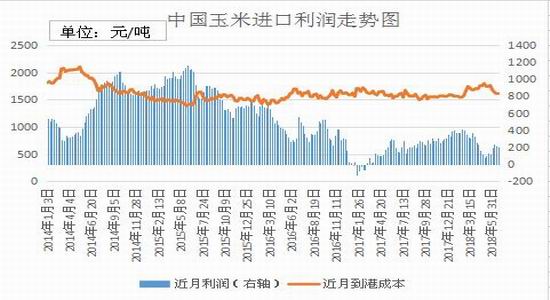

据海关总署最新公布的数据显示,中国5月份玉米进口量为76万吨,同比大幅增长16.84倍,环比增幅亦达100%,但相较于国内总需求量占比较小,对国内玉米市场冲击微乎其微;年初迄今共进口169.5万吨。

目前进口比价存在较明显优势,近月船期至广州港,美湾玉米进口成本1610-1640元/吨一线。当前广东港国产玉米价格在1830-1870元/吨,较进口玉米成本高出200-230元/吨,即进口利润本月维持在200元/吨上方。据布瑞克数据显示,美湾玉米进口利润6月份的均值在218元/吨左右,较5月的106元/吨回升幅度达到100元/吨左右。

(五)国内玉米南北库存情况

截至6月22日北方港口库存为399万吨,较上月25日的350万吨增加了49万吨;而南方港口(广东)也有所增加,由4月27日的63万吨增加值100万吨。北方港口贸易活动较为冷清,南方港口库存方面也出现一定的积压。

(六)下游需求状况

(1)饲用消费方面

近几年以来,生猪、能繁母猪、蛋禽、肉禽存栏以下降为主基调,存栏率继续处于低位,生猪收益下降,禽类养殖亏损。饲料市场景气度与养殖业密切关联,受此影响,饲料终端需求仍不旺,大部分饲料企业采购心态趋谨慎。

从布瑞克数据来看,截至5月末统计生猪存栏34735.8万头,能繁母猪存栏3534.77万头,两项数据较上月继续回落,但仍高于去年年末水平。由于生猪养殖目前仍面临较严重的亏损局面,预计养殖户补栏将保持谨慎,短期内生猪存栏料将延续低位,难以有明显回升,生猪存栏量和能繁母猪存栏量水平较低将会制约饲料消费增长。但由于猪价已出现低位整理现象,大型饲企也已开始挺价,料猪价继续明显下跌的可能性不高,另外存栏量也难以再出现大幅下降的情况,因此不宜过度悲观。

(2)深加工方面

玉米是三大粮食作物(小麦、稻谷、玉米)中最适合作为工业原料的品种,也是加工程度最高的粮食作物。玉米工业的特点是加工空间大、产业链长、产品极为丰富,包括淀粉、淀粉糖、变性淀粉、酒精、酶制剂、调味品、药用、化工等八大系列,但主要是淀粉及酒精,其它产品多是这两个产品更深层次的加工品或生产的副产品,这些深层次的加工品或副产品其价值相当高即具有较高的附加值。

6月份,玉米淀粉价格以稳为主、波动不大,上游玉米成本也较为稳定。截至6月27日,吉林地区玉米淀粉价格主流报价在2300元/吨左右。预计后市下游需求或有所转好,玉米淀粉价格振荡偏强。

据布瑞克数据统计,截至6月21日的淀粉企业的加工利润,河北约46元/吨,吉林约32元/吨,山东约14元/吨,利润情况总体较上月有一定程度的上升,以微利为主。

近期淀粉企业开机率呈现一定的下降趋势,但基本上仍维持在70%左右,截至6月18日的开机率为69%。

三、主流资金行为分析

截至6月27日下午收盘,玉米指数持仓量较5月31日减少225480手,至1218570手。净空持仓为140895手,较5月31日的净空198181手减少了57286手。随着期价经历了一段时间下跌以及盘整,显示空方势力减弱明显,持仓结构往偏多的方向运行。

而淀粉指数方面,截至6月27日下午收盘,淀粉指数持仓量较5月31日减少72444手,至268586手。6月27日净空525手,较5月31日的净空14668手减少了14143手,持续的净空持仓格局处于临界点,趋势上来看有望打破净空局面,转为净多持仓。

四、观点小结

全球产需均小幅下调,期末库存下降。供给方面,由于俄罗斯玉米种植面积下降,本月报告下调2018/2019年度全球玉米产量365万吨至10.52亿吨,同比增长1.52%;需求方面,本月报告下调2018/2019年度全球玉米消费量135万吨至10.90亿吨,同比增长1.91%。整体来看,本月玉米产需小幅上调后,全球2018/2019年度期末库存由上月预测1.59亿吨下降至1.55亿吨,同比下降19.72%,全球玉米产需缺口由3520万吨扩大至3800万吨,预计2018/2019年度全球玉米价格维持强势。

中国农业信息网于6月份最新发布的中国农产品供需形势分析显示:多项数据预测维持上月的值不变:2018/19年度,中国玉米播种面积将调减至34950千公顷,比上年度减少495千公顷。单产每公顷5995公斤,比上年度减1.6%。总产量2.10亿吨,比上年度减2.9%。受原料成本下降、生猪养殖规模提升和玉米加工产能增加等多因素影响,玉米消费继续增加。其中,饲用消费1.43亿吨,比上年度增2.2%,保持刚性增长;工业消费6880万吨,比上年度增6.2%,维持较快增长。当年玉米产不足需,继续挖库弥补,预计期末结余变化量减少2007万吨,缺口比上年度扩大1365万吨。尽管中国临储玉米有序拍卖增加了市场供应,玉米价格下行压力增加,但受种植成本、租地费用、物流成本等普遍上涨支撑,估计2017/18年度中国玉米产区批发均价每吨1650-1750元,中间值比上月估计数上调50元。而国际方面,美国新季玉米播种面积减少超出市场预期,其玉米主产区天气恶劣,市场担心会影响玉米播种和出苗,5月份国际玉米价格创年内单月涨幅新高。估计2017/18年度中国进口玉米到岸税后均价每吨1580-1680元,中间值比上月估计数上调30元。

总体而言,因新作玉米供给不足以满足本年度的需求,供求关系相对紧张,尤其是深加工企业需求较好,叠加生猪养殖对于玉米的需求难以继续下降;淀粉需求同样尚可。加之技术面玉米、玉米淀粉均处于上涨周期中,且从净持仓方面来看,净空单量持续减少。因此下半年玉米、玉米淀粉走强是大概率事件,操作以逢低布局多单为主。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏