客服热线:

客服热线:

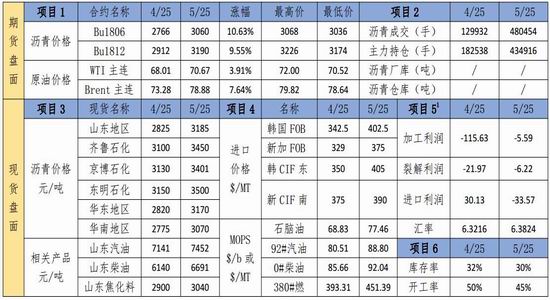

一、产业链数据

表1产业链数据表

二、行情回顾

本月,沥青期货价格整体走出上涨行情。月初,沥青价格保持小幅震荡上行,月中受强力拉升,沥青主力合约Bu1812于5月18日涨停,此后价格触及3336点高点位后回落调整。截止本月25日,主力合约收于3190点,较4月25日收盘价上涨278点,涨幅9.55%,最高价3226点,最低价3174点,成交量480454手,增加350522手,增幅269.77%,持仓量434916手,增加252378手,增幅138.26%。Bu1806合约收于3060点,上涨294点,涨幅10.63%。目前,沥青期货价格表现出调整企稳态势。

(二)现货成交情况

本月,在成本端提振下,炼厂积极挺价,沥青现货价格与成品油价格继续上涨行情,并且涨幅扩大。在价格连续上涨的情况下,市场氛围好转,贸易商拿货较积极,部分地区供应有趋紧态势。

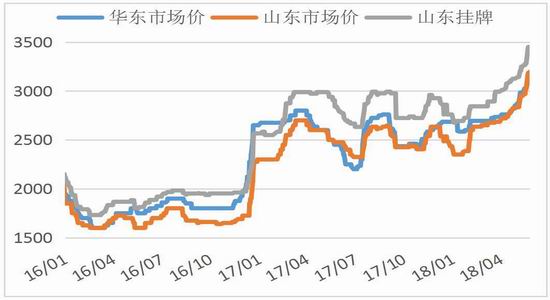

(1)沥青现货情况本月各地区沥青价格均有较大幅度上涨,具体情况如下。华南地区,沥青价格3070元/吨,上涨295元,涨幅10.63%;上三角地区价格3170元/吨,上涨350元,涨幅12.41%,山东地区价格3185元/吨,上涨360元,涨幅12.74%;西北地区价格3200元/吨,上涨100元。涨幅3.23%;东北地区价格3325元/吨,上涨525元,涨幅18.75%;华北地区价格3200元/吨,上涨425元,涨幅15.32%;西南地区价格3720元/吨,上涨300元,涨幅8.77%。

(2)成品油情况受原油价格上涨影响,本月汽柴油价格继续上涨,山东汽油价格上涨311元(4.36%)至7452元/吨;山东柴油价格上涨551元(8.97%)至6691元/吨;国营汽油价格上涨188元至7850元/吨;国营柴油价格上涨518元至6933元/吨。此外,新加坡成品油价格继续上涨,石脑油价格较月初上涨8.63美元(12.54%)至77.46美元/桶,汽油价格上涨8.29美元(10.30%)至88.80美元/桶,柴油价格上涨6.38美元(7.45%)至92.04美元/桶。

(三)外盘原油情况

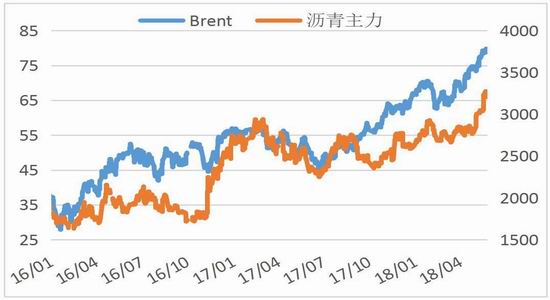

原油方面,本月受地缘政治因素担忧,以及对全球需求量的乐观估计,原油价格连续推高;月末由于欧佩克表示可能减缓减产计划,同时美国原油产量连续增加且美国库存增加的影响,原油出现回落调整。截止本月24日,WTI主连收于70.67美元/桶,较4月25日上涨2.66美元,涨幅3.91%,最高价72.00美元/桶,最低价70.52美元/桶;Brent主连收于78.88美元/桶,上涨5.6美元,涨幅7.64%,最高价79.82美元/桶,最低价78.64美元/桶。

图1:Brent(左)与沥青主力(右)走势 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

资料来源:WIND资讯 银河期货研发中心

图3:国内成品油价格(左)与Brent走势 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

资料来源:WIND资讯 银河期货研发中心

三、基本面分析

(一)供给端分析

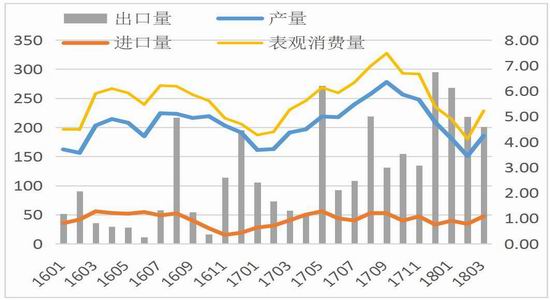

1)产能产量情况4月份。沥青产量218.69万吨,同比增加13.24万吨,同比上涨6%,环比增加18%。其中中石油产量55.49万吨,中石化产量63.12万吨,中海油产量16.48万吨,地方炼厂产量83.60万吨。1-4月,全国累计沥青产量743.48万吨,同比减少7.34万吨,同比降低1%。

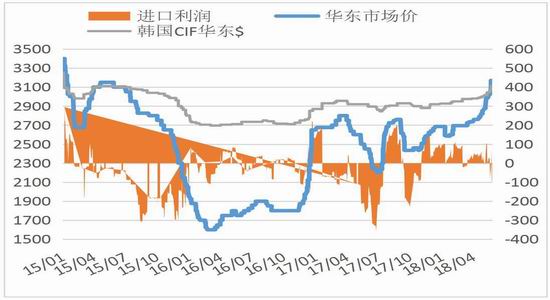

2)进出口情况进口方面,3月份沥青进口量47.39万吨,环比增加13.06万吨,同比增加6.93万吨,同比上涨17%。1-3月累计进口量121.41万吨,同比增加21.57万吨,同比上涨22%。截止5月24日,韩国FOB价格402.5美元/吨,较4月25日上涨60美元,涨幅17.52%;新加坡FOB价格375美元/吨,上涨46美元,涨幅13.98%;韩国CIF华东价格405美元/吨,上涨55美元,涨幅15.71%;新加坡CIF华南价格390美元/吨,上涨15美元,涨幅4%。出口方面,3月份沥青出口量4.59万吨,同比增加3.29万吨,同比增长252%,环比减少0.39万吨,减幅-8%。

(二)需求端分析

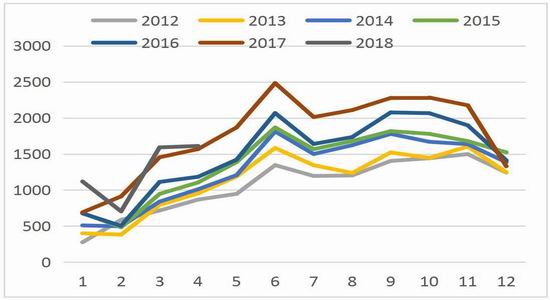

4月份,公路固定资产投资完成额1612亿元,同比增加43.62亿元,增幅2.78%。1-4月份,全国公路固定资产投资累计完成额达5025亿元,同比增加8.7%。行业预期今年全年公路固定实际资产投资较去年增长10-15%,按往年情况,进入六月份后投资额会有明显的增加,而受天气和资金等因素影响,今年沥青旺季相对于往年可能会有延后。

图5:历年全国公路投资情况 单位:亿元

资料来源:WIND资讯 银河期货研发中心

图6:沥青产量和进出口 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(三)利润分析

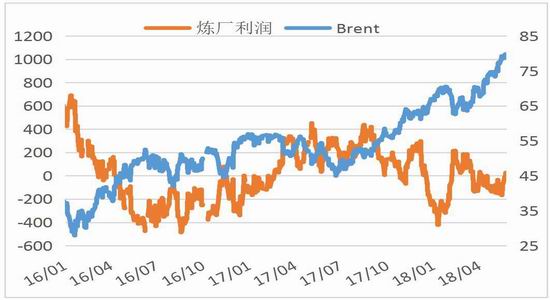

(1)炼厂加工利润受沥青价格上涨影响,本月末炼厂亏损状态有所好转,亏损额度收窄,月末山东地炼平均利润为-5.59元/吨,较上月月末上涨110.03元/吨。自2015年至今,炼厂利润最低值-486.59元/吨,最高值1045.65元/吨。

(2)进口利润本月,韩国沥青华东到岸价格涨至405美元/吨,收进口沥青价格上涨影响,月末华东地区进口利润继续下降至-33.57元/吨,较4月月末下跌63.71元。自2015年以来,进口利润最小值-358.68元/吨,最大值294.50元/吨。

(3)裂解价差受沥青价格上涨影响,产业裂解价差稍有回升,月末均值上涨15.757点至-6.22点。自2015年以来,裂解价差最低值为-38.36点,最高值为99.34点。

图7:裂解价差(右) 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

图8:炼厂利润(左) 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

图9:华东沥青进口利润 单位:元/吨

资料来源:WIND资讯 银河期货研发中心

图10:库存开工率

资料来源:WIND资讯 银河期货研发中心

(四)开工库存

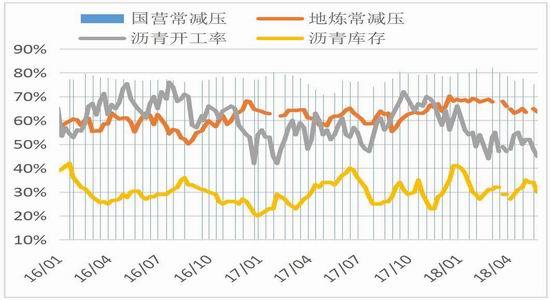

(1)炼厂开工率本月,全国主要炼厂开工率稳中有降,月末炼厂开工率45%,较上月下降5%。本月,西北地区,克石化沥青产量略增以及塔河石化沥青恢复生产,带动开工率上涨23%至65%;东北地区,炼厂生产平稳,开工率微涨2%至61%;华北山东地区,个炼厂分别转产或检修,导致整体开工率下降18%至31%;长三角地区,整体生产平稳,开工率回升3%至42%;华南西南地区,珠海华峰于5月14日停产检修,中油高富一套装置5月初-5月底停产检修,带动炼厂整体开工率下降12%至55%。

(2)炼厂库存本月全国库存率微降2%至30%,西北地区,终端需求清淡,炼厂库存继续上涨5%至64%;东北地区,市场整体需求一般,个别炼厂控量出货,库存率上涨16%至56%;山东地区,部分炼厂转产焦化或停产检修,库存率下降3%至23%;长三角地区,各炼厂沥青供应量维持低位,出货较好,整体库存下降7%至10%;华南地区,中油高富一套装置检修,珠海华峰停产检修整体库存下降8%至31%。

四、策略建议

近期,沥青期货价格涨幅较大。目前来看,来自原油价格的成本端支撑依旧较强,但近期受地缘政治因素,以及欧佩克与美国消息面的影响,近期可能出现较大幅度的波动。但原油连续下跌的可能性较小,大概率依旧维持高位。建议投资者注意短期波动风险。

目前,对沥青本年度的需求依旧保持乐观判断,结合炼厂推价意愿依旧较强,市场热情逐渐恢复,且沥青期货价格有企稳趋势,看好沥青期货后市走势。短期内,投资者建议控制仓位,规避短期波动风险。长期依旧看好沥青行情,在成本端支撑和炼厂推价作用下,市场热情逐渐恢复,沥青价格仍有上涨空间。

风险方面,关注原油价格持续下跌风险,以及沥青需求端的实际恢复状况是否达到预期。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏